403(b) es una cuenta de jubilación patrocinada por el empleador, mientras que Roth IRA es una cuenta individual. Ambos tienen sus beneficios e inconvenientes lo que dificulta que algunas personas decidan cuál es el plan de inversión adecuado para ahorrar para su jubilación.

Contenido

403(b)

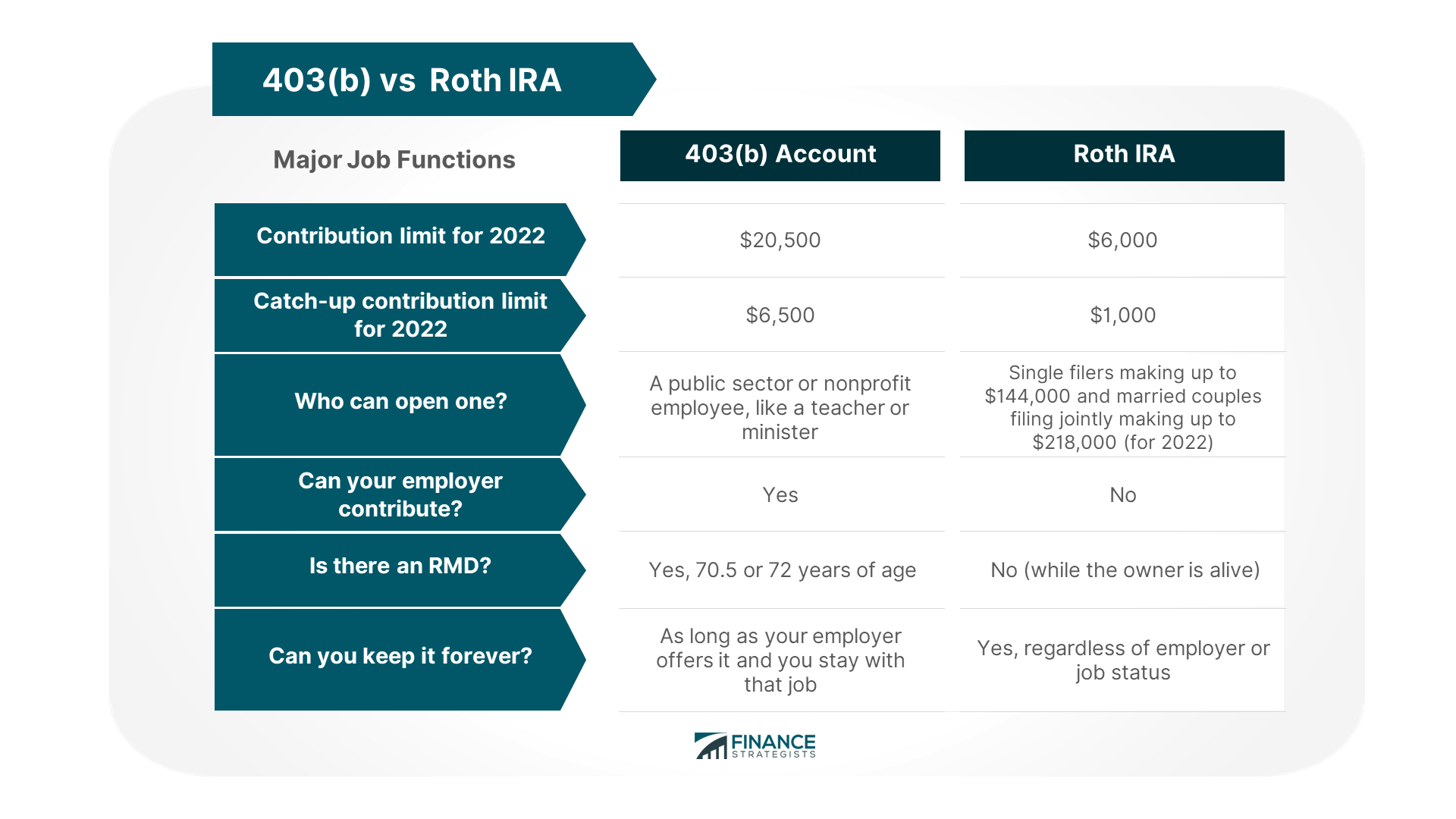

403(b) es una cuenta de ahorro para la jubilación donde una cierta porción del salario de un empleado se deduce de su cheque de pago y se deposita en el 403(b) en su nombre por su empleador.

Roth IRA

Roth IRA es un tipo especial de cuenta de ahorro para la jubilación que puedes abrir por tu cuenta ya sea en un banco o en una compañía de inversión. Las aportaciones a la cuenta no son deducibles de impuestos, pero todas las ganancias y retiros de la misma son completamente libres de impuestos. A diferencia de muchas otras cuentas IRA, Roth IRA tiene su límite máximo de contribución en función del ingreso del trabajo en lugar de la edad del titular de la cuenta.

Similitudes de 403(b) y Roth IRA

Para poder aprovechar al máximo ambos tipos de cuentas, es recomendable que el dinero se invierta por un periodo mínimo de cinco años y más. Ambas inversiones deben retirarse cuando llegues a la edad de 59,5 años y dentro de ese plazo, no hay penalización por retirar las aportaciones realizadas a cualquier tipo de cuenta. Si retiras dinero antes de tener 59.5 años, se te cobrará un impuesto de penalización del 10% sobre tus ganancias además de cualquier impuesto sobre la renta adeudado.

Diferencias de 403(b) y Roth IRA

La principal diferencia entre el 403(b)s y el ROTH IRA son los beneficios fiscales. Las contribuciones a un 403(b) se deducen de los ingresos imponibles, mientras que las contribuciones a una cuenta IRA Roth no son deducibles. Sin embargo, las distribuciones de ambos tipos de cuentas no se gravan siempre que se cumplan ciertas condiciones.

- Si retiras el dinero de la cuenta antes de llegar a la edad de 59,5 años, se te cobrará un impuesto de penalización del 10% sobre tus ganancias, además de cualquier impuesto sobre la renta adeudado.

- Con 403(b)s, hay un beneficio adicional llamado Catch Up Contributions donde si tienes más de 50 años, entonces puedes aportar hasta $6,500 más que el límite de contribución anual de $19,500.

Otra diferencia importante entre el 403(b)s y el Roth IRA es que puede haber una multa por retiro anticipado de las contribuciones de un 403(b) mientras que con un Roth IRA, no se te cobrará ningún impuesto de penalización si retiras tu dinero antes de alcanzar los 59,5 años.

Beneficios de cada tipo de cuenta

403(b)

Al contribuir a un 403(b), puedes reducir tu ingreso imponible. Las retenciones de cheques de pago depositadas en el 403(b) bajarán tu renta imponible lo que te ahorrará dinero en tus impuestos. Recibirás una deducción de impuestos por adelantado cuando aportes a la cuenta que también puede ayudar a reducir los ingresos imponibles y ahorrarte dinero en tus impuestos. Para animar a los empleados a ahorrar dinero para su jubilación, algunos empleadores igualarán las aportaciones en el 403(b) hasta un cierto porcentaje de tu salario. Por ejemplo, si ganas 40.000 dólares al año y tu empleador iguala el cincuenta por ciento del primer seis por ciento que se deduce de tu cheque de pago, entonces puedes aportar hasta el tres por ciento de tu salario y tu empleador igualará el otro tres por ciento.

Roth IRA

La cuenta IRA Roth no es deducible de impuestos, lo que significa que puedes retirar tu contribución sin penalización en cualquier momento. Los retiros de las ganancias realizadas en las contribuciones estarán completamente libres de impuestos siempre que hayan pasado al menos cinco años desde que se hizo la contribución y tengas más de 59.5 años.

Inconvenientes de cada tipo de cuenta

403(b)

Si retiras fondos de un 403(b) antes de alcanzar la edad de 59,5 años, se te cobrará un impuesto de penalización del 10% sobre tus ganancias además de cualquier impuesto sobre la renta adeudado que pueda negar cualquier ahorro que recibieras de tus aportaciones.

Roth IRA

El retiro anticipado de una cuenta IRA Roth solo se grava sobre las ganancias y no sobre tus contribuciones. Sin embargo, si retiras tus contribuciones de una cuenta IRA Roth antes de alcanzar la edad de 59,5 años, entonces se te cobrará un impuesto de penalización del 10% sobre tus ganancias además de cualquier impuesto sobre la renta adeudado que lo haga menos ventajoso que un 403(b).

Cuánto dinero puedes aportar a cada tipo de cuenta

Cada tipo de cuenta tiene su límite máximo de aportación que puedes aportar cada año. Para el 403(b), la contribución máxima permitida es de $19,500 por año. Mientras que para Roth IRA, $6,000 es la contribución máxima que uno puede invertir

Calendario de retirada para cada tipo de cuenta

Tendrás que retirar tu dinero de una cuenta 403(b) o Roth IRA cuando cumplas los 59,5 años de edad y dentro de ese plazo, no hay penalización por retirar cualquier contribución hecha a cualquier tipo de cuenta. Sobre las ganancias, si retiras dinero antes de alcanzar la edad de 59,5 años, se te cobrará un impuesto de penalización del 10% sobre tus ganancias además de cualquier impuesto sobre la renta adeudado que pueda negar los ahorros que recibiste anteriormente de tus aportaciones.

Cómo decidir cuál deberías invertir en

Si te preocupa el futuro de tus ahorros para la jubilación, entonces deberías optar por invertir en un 403(b) porque puede ayudarte a ahorrar dinero en impuestos en la actualidad. Es recomendable que si te gustaría retirar tu dinero antes de llegar a la edad de 59,5 años, entonces debes optar por una cuenta IRA Roth porque los retiros realizados de las aportaciones serán completamente libres de impuestos siempre y cuando hayan pasado al menos cinco años desde que se hizo la aportación. En términos de cuotas, tanto una 403(b) como una Roth IRA pueden tener una cuota anual de hasta un uno por ciento. Por lo tanto, si te gustaría pagar solo una pequeña cuota por invertir tu dinero, entonces deberías optar por una cuenta IRA Roth porque no tiene una cuota anual. Si quieres aportar más de $19,500 al año o te preocupa pagar impuestos sobre tus rendimientos de inversión, entonces deberías optar por un 403(b) porque ofrece tanto aportes deducibles de impuestos como posibles ahorros de impuestos a través de retenciones de montos de tu cheque de pago. Puedes aportar hasta $19,500 al año en una 403(b) y aportar hasta $6,000 al año en una cuenta IRA Roth. La conclusión es que un 403(b) puede ofrecer ventajas sobre una cuenta IRA Roth en términos de deducciones de impuestos y posibles ahorros de impuestos de las cantidades retenidas de tu cheque de pago.

Comparación lado a lado

Conclusión

Un 403(b) es un tipo de cuenta de jubilación que te proporciona un empleador que puede permitirte recibir beneficios fiscales sobre las aportaciones realizadas a tu cuenta. Una cuenta IRA Roth es un plan de ahorro para la jubilación para aquellos que no tienen acceso a un 401(k) o 403(b). No ofrece ninguna deducción de impuestos pero los retiros de ganancias estarán libres de impuestos si han pasado al menos cinco años desde que se hizo la contribución y tienes más de 59.5 años. Para concluir, ambos tipos de cuenta pueden ofrecer su propio conjunto de beneficios dependiendo de lo que sea más importante para tus ahorros de jubilación. Para decidir cuál es el mejor para ti, considera tus objetivos financieros y el marco de tiempo que tienes antes de jubilarte.

¿Qué tipo de cuenta es mejor para los ahorros para la jubilación: una 403(b) o una Roth IRA?

403(b) o Roth IRA son igualmente beneficiosas en términos de impuestos porque ambas son cuentas con impuestos diferidos.

¿Cuánto puedes aportar a cada tipo de cuenta?

Para 403(b), la contribución máxima permitida es de $19,500 por año mientras que para Roth IRA, es de $6,000.

¿Cuándo necesitas retirar dinero de cualquiera de las dos cuentas? ¿Puedes retirar tus aportaciones sin penalización?

Tendrás que retirar dinero de ambos a la edad de 59,5 años o antes. Los retiros de las contribuciones hechas a cualquiera de las dos cuentas estarán libres de impuestos si han pasado al menos cinco años desde que se hizo la contribución y tienes más de 59,5 años.

¿Cuáles son los beneficios de cada tipo de cuenta?

403(b) ofrece una deducción de impuestos sobre las aportaciones y los posibles ahorros de impuestos a través de las cantidades retenidas de tu cheque de pago mientras que Roth IRA puede darte retiros libres de impuestos de las ganancias si han pasado al menos cinco años desde que se hizo la aportación.

¿Cuál es la diferencia entre una 403(b) y una Roth IRA?

403(b) ofrece deducciones fiscales sobre las aportaciones mientras que Roth IRA no lo hace.