Los planes 529 son planes de ahorro para universidades, escuelas vocacionales y religiosas que proporcionan ventajas fiscales. El dinero invertido en un plan 529 crece de forma imponible. Los retiros de los planes 529 para gastos de educación calificados no están sujetos a impuestos. Los planes 529 llevan el nombre de la Sección 529 del código tributario del IRS que creó la exención de impuestos asociada con estos planes. Existen dos tipos de planes 529:

- Planes de matrícula prepago

- Planes de ahorro educativo

Los Planes de Matrícula Prepagados te permiten comprar unidades o créditos en una universidad pública o universidad estatal a las tarifas vigentes. Los Planes de Ahorro en Educación proporcionan ingresos para la educación en cualquier institución dentro de los Estados Unidos o en ciertas jurisdicciones en el extranjero. Las ventajas de los planes 529 incluyen:

- Flexibilidad para el beneficiario 529

- Beneficios de aplazamiento de impuestos sobre los ingresos de los planes 529

- Límites de cotización anual altos

- Cuotas más baratas en los créditos académicos

Saltar a explicación de ventajas Las desventajas de los planes 529 incluyen:

- Podrían afectar las perspectivas de ayuda financiera para los estudiantes

- Limitar la elección de las instituciones educativas disponibles para ellos

- Cuotas de gestión costosas

Saltar a explicación de desventajas

Contenido

Aspectos básicos de los planes 529

La primera iteración de los planes 529 fue un plan de matrícula universitaria prepagado introducido por el Michigan Education Trust (MET) en 1986. En 1994, el plan de MET fue declarado exento de impuestos por la Corte de Apelaciones del Sexto Circuito. Todos los planes de matrícula universitaria prepagados y planes de ahorro se volvieron exentos de los impuestos federales en 1996 después de que el senador estadounidense Bob Graham de Florida y el senador Mitch McConnell de Kentucky lideraran un esfuerzo bipartidista para la iniciativa.

Cómo funcionan los planes 529

Un plan 529 funciona de la misma manera que otros planes de ahorro. Tú, o un grupo de inversionistas que incluya a familiares y amigos, puedes depositar dinero en una cuenta 529 con un proveedor, ya sea a tu nombre o a nombre de un beneficiario. Gracias a los productos de inversión disponibles en la cuenta, el dinero crece en base a impuestos diferidos hasta que se retira para gastos de educación calificados. Los planes 529 también se pueden transferir entre beneficiarios o entre familiares. Por ejemplo, si el beneficiario previsto gana una beca, entonces el plan 529 se puede transferir a su hermano o hermana menor. Solo se permite un rollover por año. El retiro prematuro de dinero mantenido en un plan 529 incurre en una multa del 10% y el impuesto sobre la renta a las tasas impositivas prevalecientes. La misma regla se aplica para el dinero que no se utiliza para gastos de educación. En la penalización se hacen excepciones, si el beneficiario recibe una beca o es admitido en una academia militar de EE.

529 Gastos Calificados

Los gastos cubiertos por tu plan 529 se conocen como «gastos calificados». La naturaleza de estos gastos difiere según el tipo de plan 529, los proveedores y las leyes estatales. En general, sin embargo, el dinero de un plan 529 se puede usar para cubrir cualquier gasto importante de la educación secundaria. Estos pueden incluir:

- Matrícula, libros, suministros y equipos

- Cierta habitación y comida

- Pagos de préstamos de educación calificados

- Los gastos se relacionan con los estudiantes con necesidades especiales

- Ordenadores, software y acceso a Internet

Algunos gastos fuera del campus pueden estar cubiertos por un plan 529. Según Merrill Edge:

Para los estudiantes que viven fuera del campus, el alquiler, los servicios públicos y los alimentos no comprados directamente de la universidad o universidad pueden calificar, si esos gastos no superan la asignación para alojamiento y comida, según lo incluido en el costo de asistencia de esa institución.

Algunos gastos que no están cubiertos por un plan 529 incluyen:

- Gastos de viaje

- Cursos de preparación para la universidad y tarifas de entrada

- Seguro de Salud

- Clubes, hermandades/fraternidades o deportes

¿Dónde se pueden usar los fondos del plan 529?

Los planes 529 se pueden usar para pagar la matrícula en una amplia variedad de instituciones que incluyen:

- Escuelas públicas

- Escuelas privadas

- Escuelas religiosas

- Algunos programas de aprendizaje

Ciertos proveedores y estados también permiten a los beneficiarios usar hasta $10,000 de sus planes 529 para pagar tarifas en escuelas privadas, públicas o K-12. También puedes usar una cantidad acumulada de $10,000 de tu plan 529 para pagar tu deuda estudiantil.

529 Aportaciones del plan

Límites de contribución

Los límites de cotización anual para los planes 529 son bastante altos. Cada estado tiene sus propios límites pero todos ellos proporcionan un cojín cómodo para las tasas de matrícula. Por ejemplo, el límite de contribución de 2021 para los planes 529 en Georgia y Mississippi es de $ 235,000 y $ 269,000, respectivamente. En Nueva York, el límite es de 520.000 dólares.

¿Quién puede contribuir a un plan 529?

Múltiples personas pueden contribuir a un plan 529, y el beneficiario también puede aportar parte o la totalidad de sus ingresos a la cuenta. Las aportaciones pueden ser periódicas o a tanto alzado, siempre que el contribuyente se adhiera al límite de 15.000 dólares para las aportaciones de regalo.

Tipos de planes 529

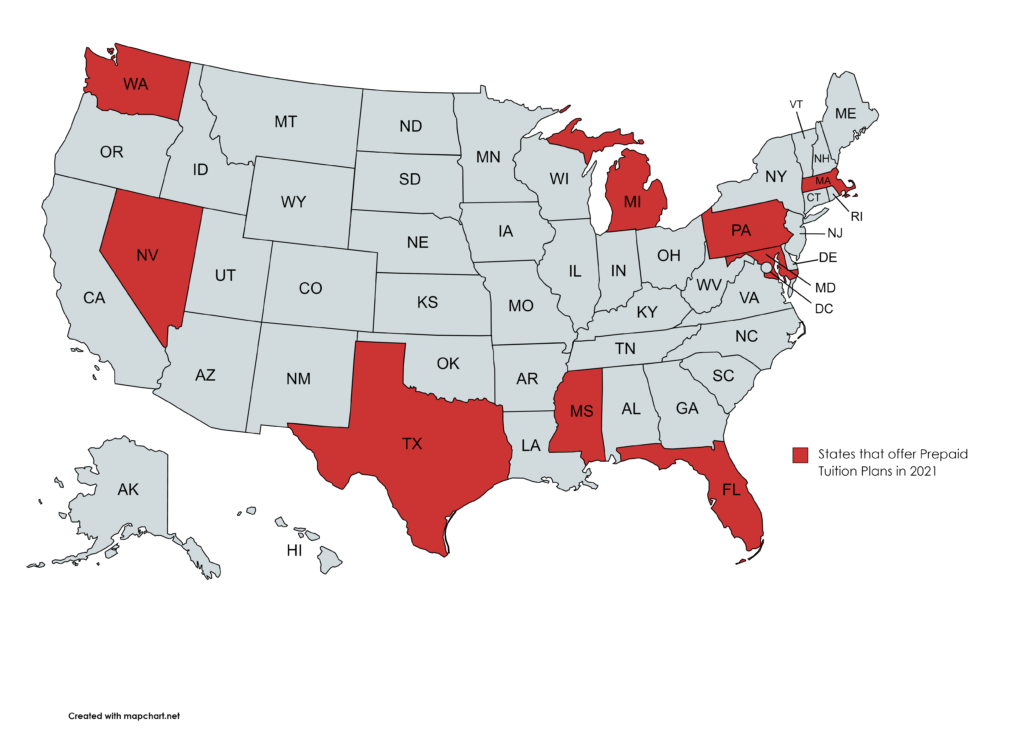

Existen dos tipos principales de planes 529, los Planes de Matrícula Prepagos y los Planes de Ahorro en Educación. Los Planes de Matrícula Prepagos están patrocinados por los gobiernos estatales y tienen requisitos de residencia. Te permiten comprar créditos universitarios a las tasas de matrícula prevalecientes para las escuelas dentro del estado. Los planes de matrícula prepaga no están disponibles para la educación K-12. Existen restricciones sobre cómo se gasta el dinero que se mantiene en estas cuentas. Por ejemplo, no se puede usar para habitación y comida. Debido a las restricciones geográficas y de gasto en dichos planes, su popularidad ha disminuido con los años. Solo nueve estados ofrecían planes de matrícula prepagada a partir de 2021. Estos estados son:

Solo nueve estados ofrecían planes de matrícula prepagada a partir de 2021. Estos estados son:

- Florida

- Maryland

- Massachusetts

- Mississippi

- Michigan

- Nevada

- Pensilvania

- Texas

- Washington

Con la excepción de Massachusetts, otras universidades públicas y colegios estatales están incluidas en los planes de matrícula prepagada para otros estados. La principal diferencia entre los planes de matrícula prepago y los Planes de Ahorro Educativo (ESP) es que estos últimos se pueden utilizar en cualquier colegio o universidad. No tienen requisitos de residencia del estado y, por lo tanto, amplían el número de opciones disponibles para los estudiantes. Ciertos ESP están basados en el tiempo y especifican una fecha objetivo para la universidad. Las cuentas de fecha objetivo generalmente siguen una estrategia de inversiones de carga frontal en riesgo durante los primeros años para impulsar el crecimiento. En los últimos años, la estrategia pasa a hacer inversiones más conservadoras y relacionadas con los ingresos.

Ventajas y desventajas de los planes 529

La educación es uno de los mayores gastos de la vida y la planificación para ello puede resultar engorrosa. Los planes 529 ofrecen una posible solución al problema. Al igual que cualquier otro plan de ahorro, sin embargo, tienen sus ventajas y desventajas.

Las ventajas de los planes 529

Flexibilidad

Cualquier persona mayor de 18 años puede abrir un plan 529 para sí mismo o para un beneficiario. Así, los padres pueden planificar bien, incluso durante el embarazo, los gastos de educación de sus hijos. Tales planes también permiten que más personas, incluidos amigos y simpatizantes del beneficiario, contribuyan a su educación. Por último, la capacidad de transferir los planes 529 a otro beneficiario u otros planes 529 aumenta su flexibilidad.

Beneficios Tributarios

Al igual que con otros planes de ahorro, el dinero en un plan 529 crece de manera diferida en los impuestos. Los ingresos generados por las ganancias de capital de las inversiones en la cuenta no están sujetos a impuestos en ese momento. Los retiros de los planes 529 también están libres de impuestos, si el dinero se utiliza para gastos de educación calificados. Los donantes de los planes 529 también se benefician porque las contribuciones de sus planes están exentas de los impuestos federales. Los planes 529 son similares a los IRA Roth en que las aportaciones se realizan después de impuestos.

Límites de contribución anual altos

Como se mencionó anteriormente, es posible ahorrar más ingresos para futuros gastos universitarios utilizando los planes 529 en comparación con otros instrumentos de ahorro. Los límites de contribución varían entre $ 235,000 y $ 520,000 por año.

Cuotas más baratas

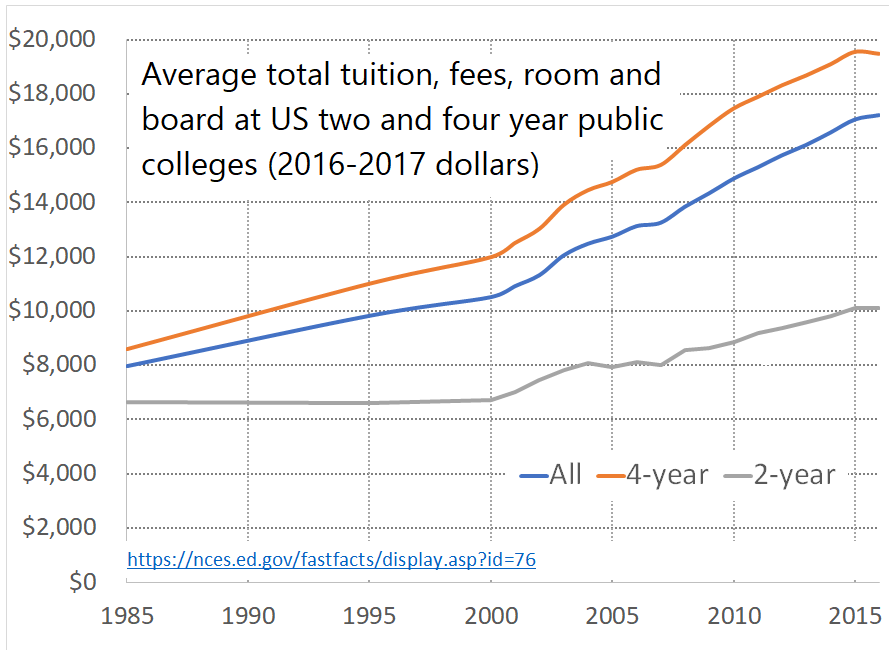

Los planes 529 como el plan de matrícula prepago te ofrecen la opción de fijar precios más baratos en los créditos comprándolos ahora. Según la investigación, las tasas en las universidades privadas y públicas han aumentado un 144% y un 165% respectivamente en los últimos 25 años. Los planes 529 pueden ayudar a evitar una inflación tan extrema.

Las desventajas de los planes 529

Opciones limitadas

Ciertos planes 529, como los de matrícula prepaga, pueden limitar las opciones de instituciones educativas disponibles para los estudiantes por geografía o tipo. Por ejemplo, los planes de matrícula prepagada en su mayoría restringen la elección a las universidades públicas y los colegios estatales.

Impacto potencial en la ayuda financiera

Los planes 529 pueden reducir potencialmente la cantidad de ayuda que puede estar disponible para los estudiantes de FAFSA. Después de los primeros $10,000, el sistema de Solicitud Gratuita de Ayuda Federal para Estudiantes (FAFSA, por sus siglas en inglés) deduce 5.64% del valor de un activo de las cuentas de activos de los padres o beneficiarios 529. Por lo tanto, el valor de las contribuciones familiares esperadas aumentará.

Tasas de gestión y administrativas

Al igual que otros planes de ahorro, hay costos asociados con la administración, las tarifas de gestión de inversiones y los servicios para los planes 529. Estos costos pueden sumarse con el tiempo y hacer que esas cuentas, especialmente para aquellas con cantidades bajas, no valgan la pena el costo.

529 Planes Preguntas frecuentes

¿Qué son los planes 529?

Los planes 529 son planes de ahorro para universidades, escuelas vocacionales y religiosas que también proporcionan ventajas fiscales. El dinero invertido en un plan 529 crece de forma imponible. Los retiros de los planes 529 para gastos de educación calificados no están sujetos a impuestos.

¿Los planes 529 afectan a la ayuda financiera?

Los planes 529 pueden reducir potencialmente la cantidad de ayuda que puede estar disponible para los estudiantes de otras fuentes. Después de los primeros $10,000, el sistema de Solicitud Gratuita de Ayuda Federal para Estudiantes (FAFSA, por sus siglas en inglés) deduce 5.64% del valor de un activo de las cuentas 529 de los padres o beneficiarios. Por lo tanto, el valor de las contribuciones familiares esperadas en un sistema FAFSA aumentará.

¿Para qué puedo usar los fondos de mi plan 529?

La naturaleza de los gastos incluidos en los planes 529 difiere según el tipo de plan, los proveedores y las leyes estatales. En general, sin embargo, incluyen cosas como la habitación y la comida, la matrícula y los costos de los equipos.

¿Puedes usar un plan 529 en cualquier lugar?

Ciertos planes 529, como los de matrícula prepaga, pueden limitar las opciones de instituciones educativas disponibles para los estudiantes por geografía o tipo. Por ejemplo, los planes de matrícula prepagada en su mayoría restringen la elección a las universidades públicas y los colegios estatales.

¿Qué es el límite de contribución anual del Plan 529?

Es posible ahorrar más ingresos para futuros gastos universitarios utilizando los planes 529 en comparación con otros instrumentos de ahorro. Los límites de contribución varían entre $ 235,000 y $ 520,000 por año.

Enlaces Externos

- https://www.savingforcollege.com/article/maximum-529-plan-contribution-limits-by-state

- https://www.merrilledge.com/ask/college/what-is-a-qualified-expense-for-529-plans

- https://www.usnews.com/education/best-colleges/paying-for-college/articles/2017-09-20/see-20-years-of-tuition-growth-at-national-universities

- http://mapchart.net

- https://www.law.cornell.edu/uscode/text/26/529