Contenido

Acciones del Tesoro: Definición

La acción del tesoro es la acción de capital propia de la corporación, ya sea común o preferente, que ha sido emitida y posteriormente readquirida por la firma, pero no cancelada.

Acciones del Tesoro: Explicación

Tal acción, que se mantiene en el tesoro corporativo, pierde su derecho a votar, recibir dividendos o recibir activos en el momento de la liquidación.

En el cálculo de las ganancias por acción (EPS), la acción de tesorería no se considera en circulación y debe deducirse al determinar el número promedio ponderado de acciones en circulación.

Las acciones de la tesorería están en manos de la corporación emisora, que no puede ejercer ninguno de los derechos de propiedad aparte del derecho a venderlas.

Con la excepción del posible impacto en el importe del capital legal, estas acciones son en esencia las mismas que las acciones no emitidas y, en general, deben contabilizarse en ese supuesto.

Razones para la Adquisición de Acciones de Tesorería

Hay una serie de razones comerciales válidas por las que una empresa puede volver a adquirir su propio capital social. En concreto, una empresa puede necesitar adquirir acciones adicionales para los siguientes fines:

- Para opciones sobre acciones o planes de bonos para empleados

- Para fusiones y adquisiciones

- Para apoyar el precio de la acción

- Para aumentar las ganancias por acción (EPS)

- La empresa puede creer que la acción es una buena inversión

La junta directiva de una corporación puede decidir adquirir acciones de tesorería por varias razones. Una razón para esta acción es obtener acciones para su reemisión cuando se emitan y estén en circulación todas las acciones autorizadas.

Al comprar acciones de los accionistas, la corporación puede usarlas, por ejemplo, como parte de la compensación a los ejecutivos sin tener que pasar por las dificultades legales de modificar la Carta para permitir la emisión de acciones adicionales.

Muchas corporaciones también adquieren acciones de tesorería como una forma de invertir en fondos corporativos.

Por ejemplo, el consejo de administración puede creer que el mercado de valores ha infravalorado las acciones de la empresa y, en consecuencia, decidir que vale la pena una inversión de fondos en acciones de tesorería. Esta práctica está sujeta a limitaciones legales.

Primero, la cantidad de acciones de tesorería generalmente está limitada por la ley estatal al saldo de las ganancias retenidas.

En segundo lugar, las leyes de valores restringen la cantidad de compras y ventas por parte del consejo debido a la posibilidad de manipulación, así como su acceso a información privilegiada no disponible para el público.

En tercer lugar, las responsabilidades fiduciarias de la junta requieren que ésta proteja los intereses de todos los acreedores y accionistas de tal manera que no se deba gastar una cantidad excesiva de fondos para obtener acciones.

También se adquieren acciones de tesorería para poder retirar las acciones de uno o más accionistas. En un extremo, algunos accionistas influyentes pueden decidir que les gustaría tener un control exclusivo sobre la corporación comprando los demás.

Este proceso de ir a lo privado a menudo se lleva a cabo a través de las compras de acciones de tesorería porque los fondos corporativos se utilizan en lugar de los recursos personales de los accionistas sobrevivientes.

Otra razón para adquirir acciones de tesorería existe para las corporaciones cuyas acciones no cotizan de forma activa. En estos casos, la junta puede acomodar a los accionistas aceptando comprar sus acciones cuando deseen liquidar sus participaciones.

Contabilidad de las acciones de Tesorería

Las acciones del Tesoro no se consideran un activo; es una reducción en el patrimonio de los accionistas. Tampoco puede una firma registrar un débito en la posterior venta de acciones de tesorería.

Cualquier diferencia entre el precio de readquisición y el precio de venta es o bien un aumento en el capital pagado (si las acciones se vendieron con ganancia) o una disminución en el capital pagado y/o las ganancias retenidas (si las acciones se vendieron con pérdida).

Por último, ninguna acción de tesorería en poder de la corporación tiene ningún dividendo o derecho de voto.

Registrar la compra de acciones del Tesoro

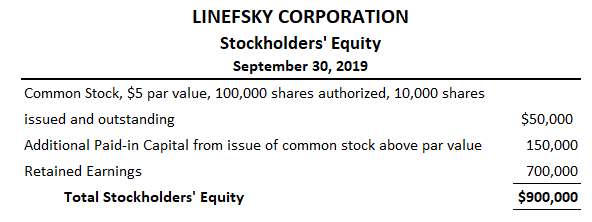

Para mostrar cómo se registra la compra de acciones de la tesorería, supongamos que la sección de patrimonio de los accionistas del balance de la Corporación Linefsky a 30 de septiembre de 2019 es la siguiente:

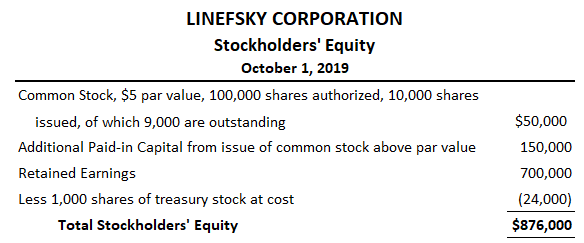

El 1 de octubre, la corporación recompraba 1.000 acciones de sus acciones ordinarias a 24 dólares por acción. Esta transacción se registra debitando la cuenta de patrimonio de los accionistas (es decir, la Tesorería) y abonando en Efectivo el coste de la compra de la siguiente manera:

Inmediatamente después de esta compra, la sección de patrimonio de los accionistas de la Corporación Linefsky apareció de la siguiente manera:

Como muestra este balance parcial, la acción de la tesorería no se muestra como un activo sino como una partida negativa en el patrimonio de los accionistas. El efecto de la transacción es reducir tanto los activos como el patrimonio de los accionistas en 24.000 dólares.

La corporación puede vender sus acciones de tesorería en cualquier momento. La reventa posterior puede ser por encima o por debajo de su precio de recompra. No obstante, en ningún caso se ve afectado el resultado neto del ejercicio en curso.

Reventa de grabación por encima del costo

Cuando las acciones de la tesorería se revenden por encima de su costo, se debita el efectivo por la totalidad de los ingresos.

Las acciones de Tesorería se acreditan por el costo total de las acciones vendidas, y la cuenta de Capital Pagado Adicional de la Venta de Acciones de Tesorería Por Sobre Costo se acredita por la diferencia.

La cuenta de Capital Pagado Adicional se acredita por la ganancia económica debido a que las normas contables y tributarias actuales no permiten a las corporaciones registrar una ganancia y, de esta manera, aumentar las ganancias retenidas al negociar en su propia acción.

Para demostrarlo, continuemos con el ejemplo de Linefsky Corporation presentado anteriormente en este artículo.

Suponga que el 29 de noviembre de 2019, 500 acciones de la tesorería compradas a 24 dólares por acción se vendieron a 30 dólares por acción. Para registrar esta venta, Linefsky Corporation realiza la siguiente entrada:

Reventa de grabación por debajo del costo

Si la acción de tesorería se revende por debajo del costo, se producirá una pérdida económica. Esta pérdida no afecta a los ingresos del periodo corriente sino que reduce el saldo de crédito en la cuenta de capital desembolsado que resultó de otras transacciones de acciones de tesorería.

Si no hay transacciones previas de acciones de tesorería, si el saldo en esta cuenta de capital pagada no es lo suficientemente grande para cubrir la pérdida, o si no hay otra cuenta de capital pagada de la misma clase de acciones, se cargan las Ganancias Retenidas.

Para ilustrar, ahora supongamos que las 500 acciones restantes de la acción de la tesorería se revendieron el 24 de diciembre a 15 dólares por acción. Se hace la siguiente entrada para registrar esta venta:

En este caso, el Capital Pagado De Venta De Acciones De Tesorería Por Encima Del Costo se debita por solo $3,000 (es decir, el saldo en esta cuenta que resultó de la reventa anterior).

La diferencia restante de $1,500 de la pérdida económica de $4,500 se cobra al capital pagado por la venta de acciones ordinarias por encima del par. Si no hubiera habido un saldo de crédito en esta cuenta, la diferencia se habría debitado a Ganancias Retenidas.

Restricciones de Ganancias Retenidas y Stock de Tesorería

Al igual que los dividendos en efectivo, las compras de acciones de tesorería devuelven dinero en efectivo a los accionistas.

La diferencia esencial entre los dividendos y las acciones de tesorería es que todos los accionistas reciben efectivo cuando se emiten los dividendos, pero solo los accionistas que revenden la acción a la corporación reciben efectivo de las transacciones de acciones de tesorería.

Así, una forma en que la corporación puede evitar las restricciones de dividendos es comprando acciones de tesorería. Como resultado, cuando los acreedores exigen restricciones en los pagos de dividendos, a menudo también exigen restricciones en las compras de acciones de la tesorería.

Preguntas frecuentes

¿Qué es una acción de tesorería?

Las acciones del Tesoro son acciones de capital propio de la corporación, ya sean comunes o preferentes, que se han emitido y posteriormente readquiridas por la firma, pero no canceladas.

¿Cuáles son los beneficios de comprar acciones de tesorería?

Hay algunos beneficios potenciales para las empresas que vuelven a comprar sus propias acciones. Primero, puede ayudar a aumentar el valor de las acciones restantes al reducir el número de acciones en circulación. Esto puede hacer que la acción sea más atractiva para los inversores y ayudar a aumentar el precio de la acción. Además, la recompra de acciones puede ser una forma de que las empresas devuelvan dinero a los accionistas, y también puede ayudar a reducir el riesgo financiero general de la empresa.

¿Cuáles son algunos de los riesgos asociados a la acción de tesorería?

Hay algunos riesgos potenciales asociados con las acciones del Tesoro. Primero, si una empresa vuelve a comprar sus acciones a un precio superior al valor de mercado actual, puede reducir el valor general de la empresa. Además, la compra de acciones de nuevo puede ser una forma de que las empresas devuelvan dinero a los accionistas, lo que puede afectar la capacidad de la empresa para reinvertir en su negocio o pagar la deuda. Por último, si una empresa posee demasiadas acciones de Tesorería, en realidad puede aumentar el riesgo financiero de la empresa.

¿Qué efecto tiene la venta de acciones propias por debajo del precio de compra original en los activos y las ganancias retenidas?

Si una compañía ha comprado acciones de la tesorería a un costo total de $25 por acción, entonces vende esas acciones por $24, esta transacción causaría un aumento en los Ingresos y una disminución en el Efectivo.

Si las acciones de la tesorería no se revenden, ¿qué efecto tendría esto en los activos y las ganancias retenidas?

Si una empresa compra acciones de tesorería y luego no las revende, no habría ningún efecto sobre los activos ni sobre las Ganancias Retenidas.