Contenido

¿Qué es un activo?

Un activo es un recurso que posee un individuo u organización que aporta valor económico. Esto incluye dinero en efectivo, equipo, propiedades, derechos o cualquier cosa que ayude a una empresa a generar ingresos o reducir los gastos.

De acuerdo con las Normas Internacionales de Información Financiera (NIIF), los activos se obtienen como resultado de transacciones o eventos pasados y se espera que proporcionen beneficios económicos futuros, ya sea directa o indirectamente.

Por ejemplo, un equipo puede ser utilizado para generar ingresos de forma indirecta, mientras que el dinero en efectivo es una fuente de valor más directa.

Los activos son importantes porque son lo que las empresas utilizan para operar y generar beneficios. También es uno de los tres conceptos de la ecuación contable fundamental, junto con el pasivo y el patrimonio.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

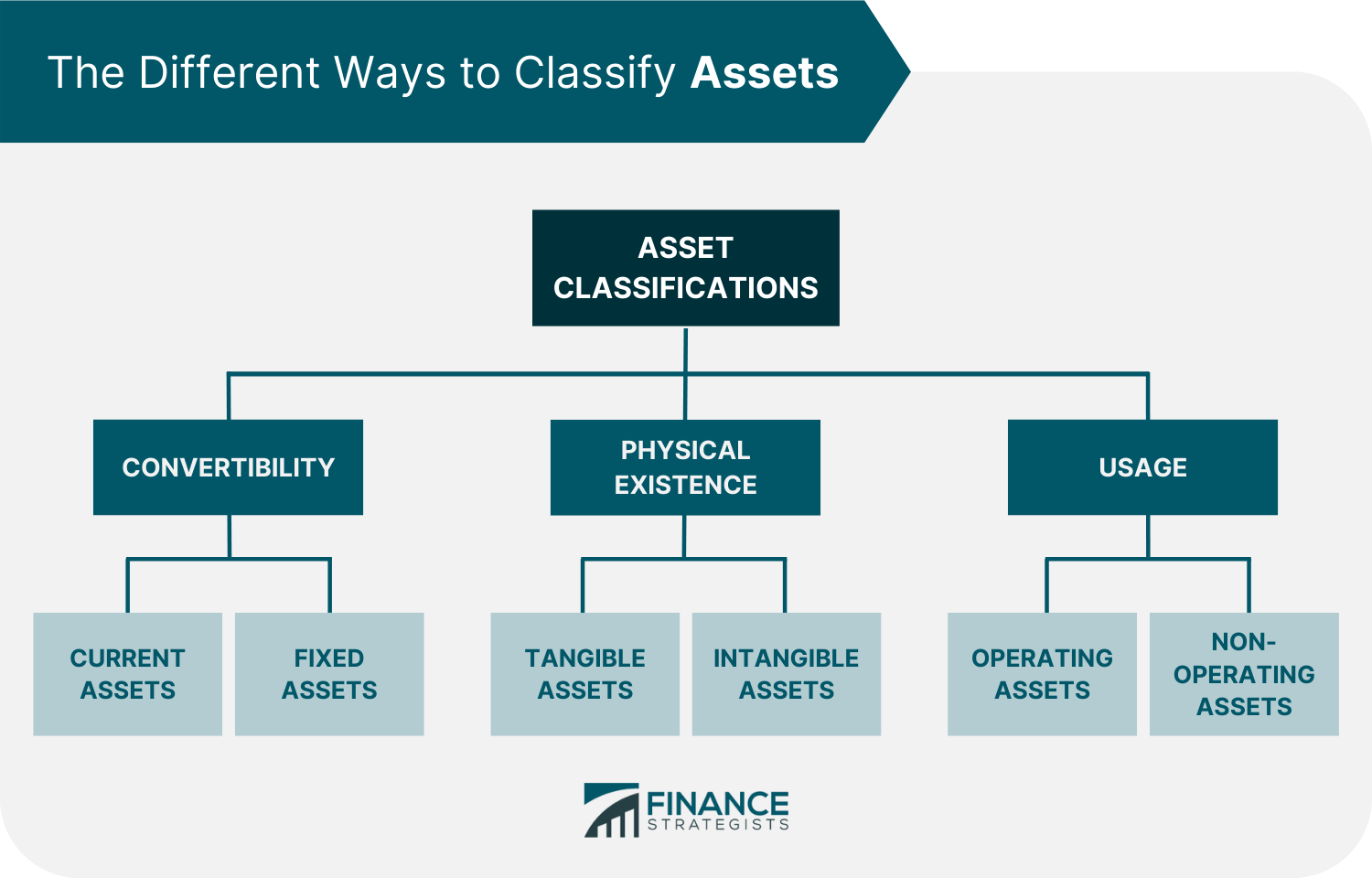

Clasificación de los activos

Un activo se puede clasificar de muchas maneras diferentes, generalmente involucrando su naturaleza o propósito.

Estos son:

Convertibilidad

Esto clasifica los activos en función de su liquidez o de la facilidad con la que se pueden convertir en efectivo. En esta clasificación, los activos se subdividen en activos corrientes y activos fijos.

Activos corrientes

Los activos corrientes son el tipo de activo más líquido y se espera que sean consumidos o convertidos en efectivo en el plazo de un año. Algunos ejemplos de activos corrientes incluyen efectivo, depósitos a corto plazo, cuentas por cobrar, gastos prepagados, inventario y valores negociables.

Activos fijos

Los activos fijos son activos de larga vida que no se pueden convertir fácil y fácilmente en efectivo o equivalentes de efectivo. Se mantienen y se espera que sigan beneficiando al negocio más allá de un año.

Los activos fijos también se conocen como activos no corrientes, activos a largo plazo o activos fijos. Algunos ejemplos incluyen la tierra, el edificio y el equipo.

La existencia física

Esto clasifica los activos en función de su presencia material. En esta clasificación, los activos son tangibles o intangibles.

Activos tangibles

Los activos tangibles son aquellos activos que tienen una sustancia física y son capaces de ser tocados, sentidos o vistos. Ejemplos de tales activos son el equipo, el efectivo y el inventario.

Activos intangibles

Los recursos con valor pero sin sustancia física entran en esta categoría. Estas incluyen patentes, licencias y derechos de autor.

Uso

Esto clasifica los activos en función de su uso o propósito de la operación comercial. En esta clasificación, los activos se identifican como activos operativos o activos no operativos.

Activos operativos

Los activos operativos son activos necesarios en la operación diaria de un negocio. Se utilizan para generar ingresos de las actividades de negocio principales de una empresa. Algunos ejemplos de activos operativos incluyen efectivo, inventario, propiedades, planta y equipo.

Activos no operativos

Los activos no operativos son aquellos activos que no son necesarios para las operaciones comerciales diarias. Los ejemplos incluyen depósitos fijos, valores negociables, equipos inactivos y terrenos vacantes.

Propiedades de un activo

Los activos tienen varias propiedades importantes que los hacen valiosos para las empresas. Estos incluyen los siguientes:

Propiedad

Un activo debe ser propiedad o estar controlado por una entidad. Permite a los individuos y las organizaciones convertir estos activos en efectivo o equivalentes de efectivo y limita a otros el control o el uso de ellos.

Los activos pueden ser arrendados pero no pueden ser transferidos o vendidos a menos que se estipule en el acuerdo. Por ejemplo, una empresa puede ser propietaria de un terreno pero alquila el edificio en él.

Valor económico

Los activos tienen un valor que se puede medir en términos de efectivo o sus equivalentes. La medición se realiza generalmente en el momento de la adquisición pero también se puede hacer en una etapa posterior.

Los activos se valoran ya sea a su costo histórico o a su valor de mercado actual. Por ejemplo, una empresa puede haber adquirido una pieza de maquinaria por 100.000 dólares hace cinco años.

El valor de mercado actual de la maquinaria puede ser de 150.000 dólares. El uso del valor de mercado actual es más común en los informes financieros.

Recursos

Los activos se utilizan en la producción de bienes o servicios y en la generación de ingresos. Así, pueden generar un valor económico futuro en forma de entradas de efectivo positivas.

Los activos también pueden proporcionar una ventaja competitiva. Por ejemplo, una empresa puede usar sus patentes para producir nuevos productos que sus competidores no pueden.

Importancia de la clasificación de activos

A continuación, te presentamos algunos de los beneficios de la clasificación de los activos:

Proporciona una visión general de las métricas financieras

La clasificación de los activos brinda a las empresas una visión general de sus métricas financieras, como el capital de trabajo y el flujo de caja. Esta información es importante para decidir cómo asignar los recursos y cuándo invertir en nuevos proyectos.

Estimaciones de solvencia y riesgo

La clasificación de los activos también ayuda a las empresas a estimar su solvencia y riesgo. Esto se debe a que los diferentes tipos de activos conllevan diferentes niveles de riesgo.

Los activos como las materias primas, las divisas y los bonos de alto rendimiento conllevan riesgos porque tienen una volatilidad de precios significativa.

Por otro lado, los activos en efectivo y los fondos del mercado monetario son activos de bajo riesgo porque pueden soportar altos niveles de volatilidad del mercado. Una empresa puede mitigar estos riesgos diversificando su cartera de activos.

Determina la contribución al negocio

Otro beneficio de la clasificación de activos es que ayuda a las empresas a determinar la contribución de cada tipo de activo, ya sea operativo o no operativo, a la generación de ingresos.

Con esto, las empresas pueden tomar decisiones de inversión más informadas que mejorarán su gestión de activos.

Cómo determinar el valor de los activos

Las empresas utilizan diferentes métodos para determinar el valor de sus activos. Los métodos más comunes son el método de la depreciación, el método del valor de mercado y el método del costo estándar.

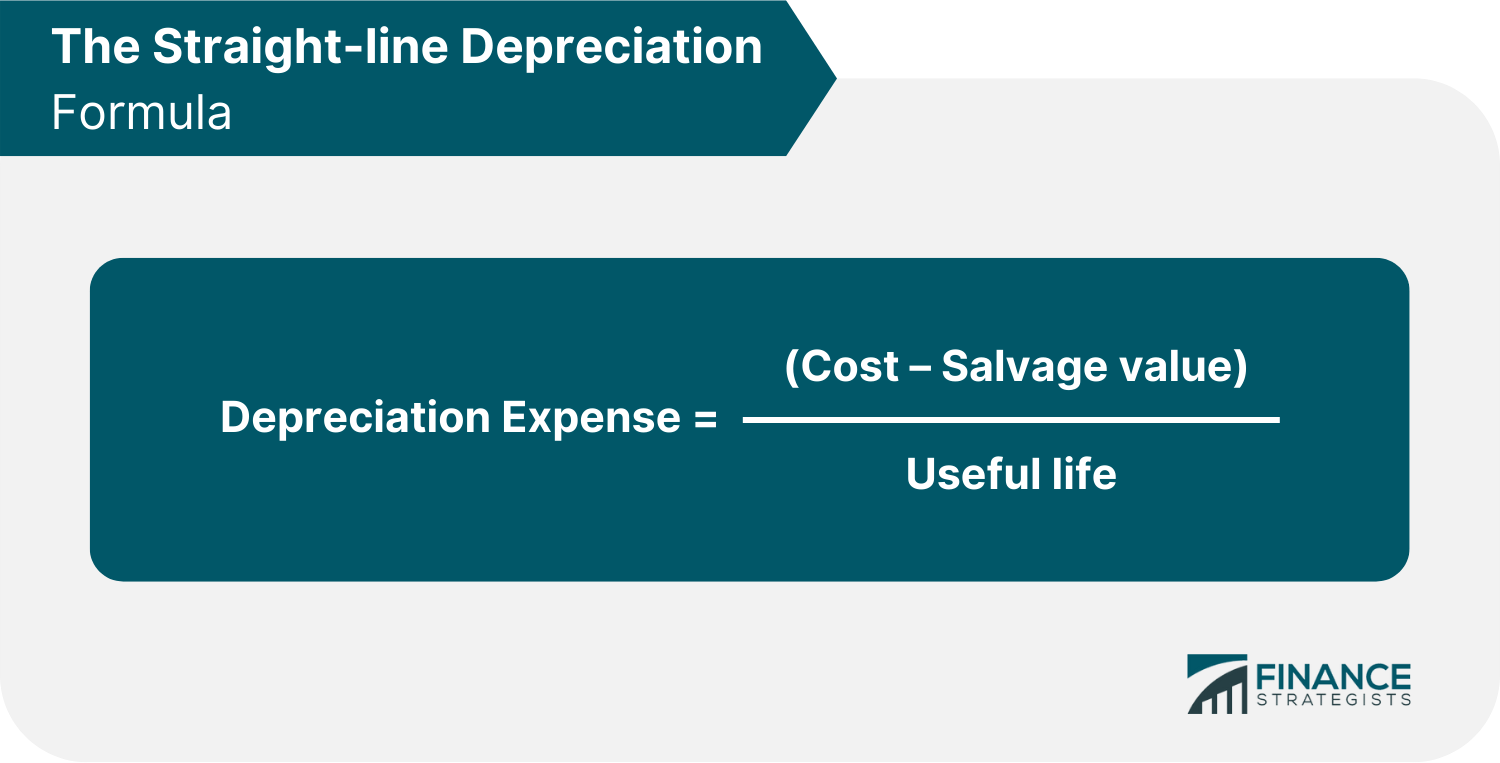

Método de depreciación

Existen varios métodos para calcular la depreciación. Los métodos más comunes son la línea recta y el equilibrio de doble declive.

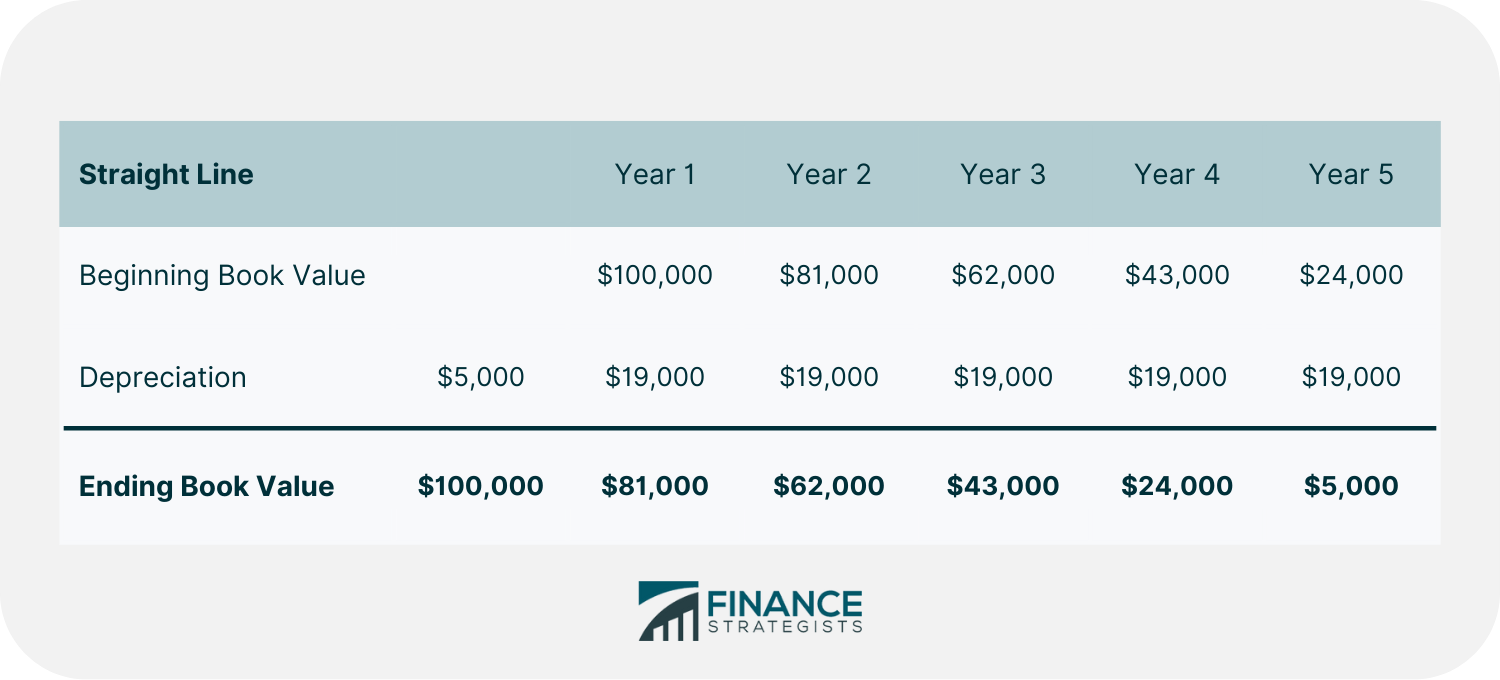

Depreciación en línea recta

La línea recta se calcula tomando el costo original del activo, haciendo una asignación para lo que se conoce como un valor residual o de rescate y dividiéndolo por la vida útil estimada del activo. A continuación se muestra la fórmula para el método en línea recta de calcular la depreciación.

Por ejemplo, una empresa tiene una máquina que cuesta 100.000 dólares. El valor de rescate es de $5,000, y la vida útil es de cinco años. Siguiendo la fórmula, el gasto de depreciación de la máquina sería de 19.000 dólares anuales.

Gasto de Depreciación ($100.000 – $5.000) / 5 $19.000 por año

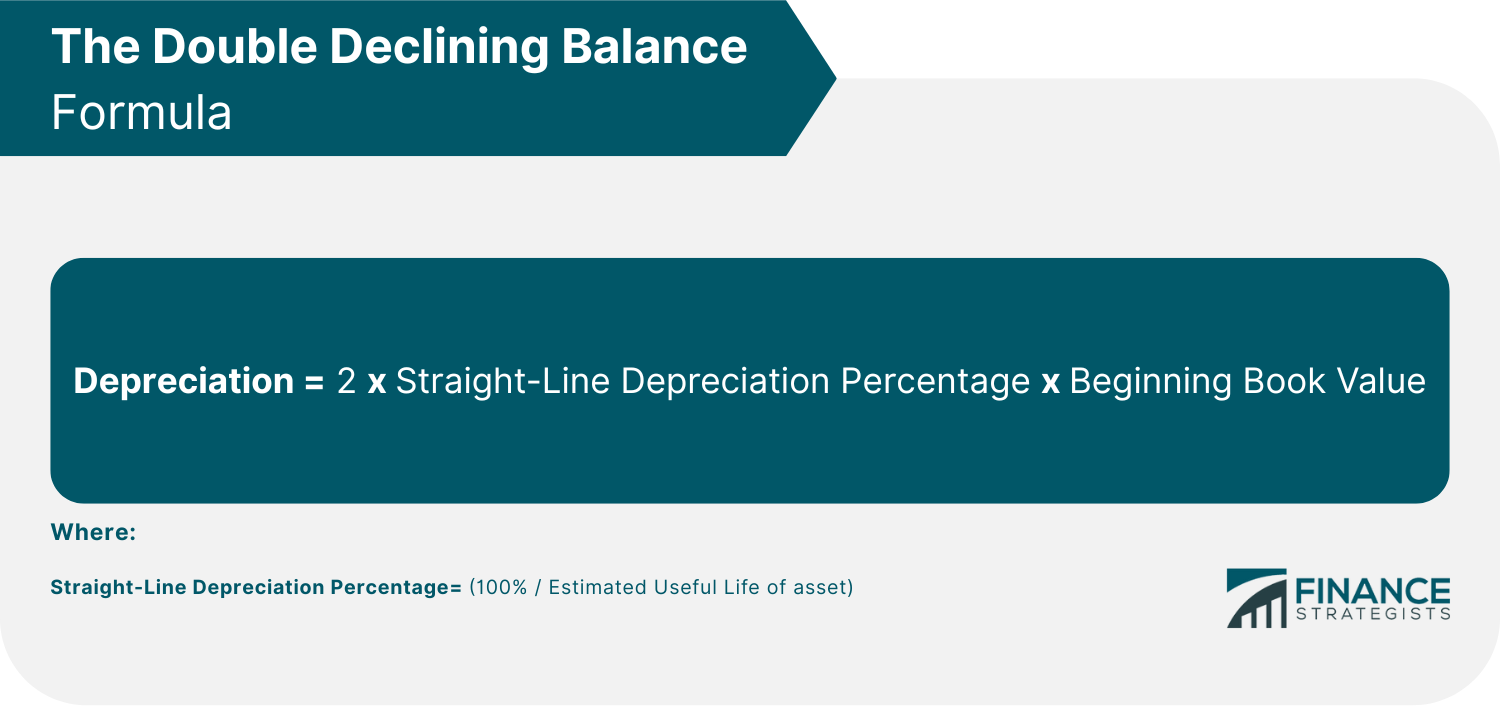

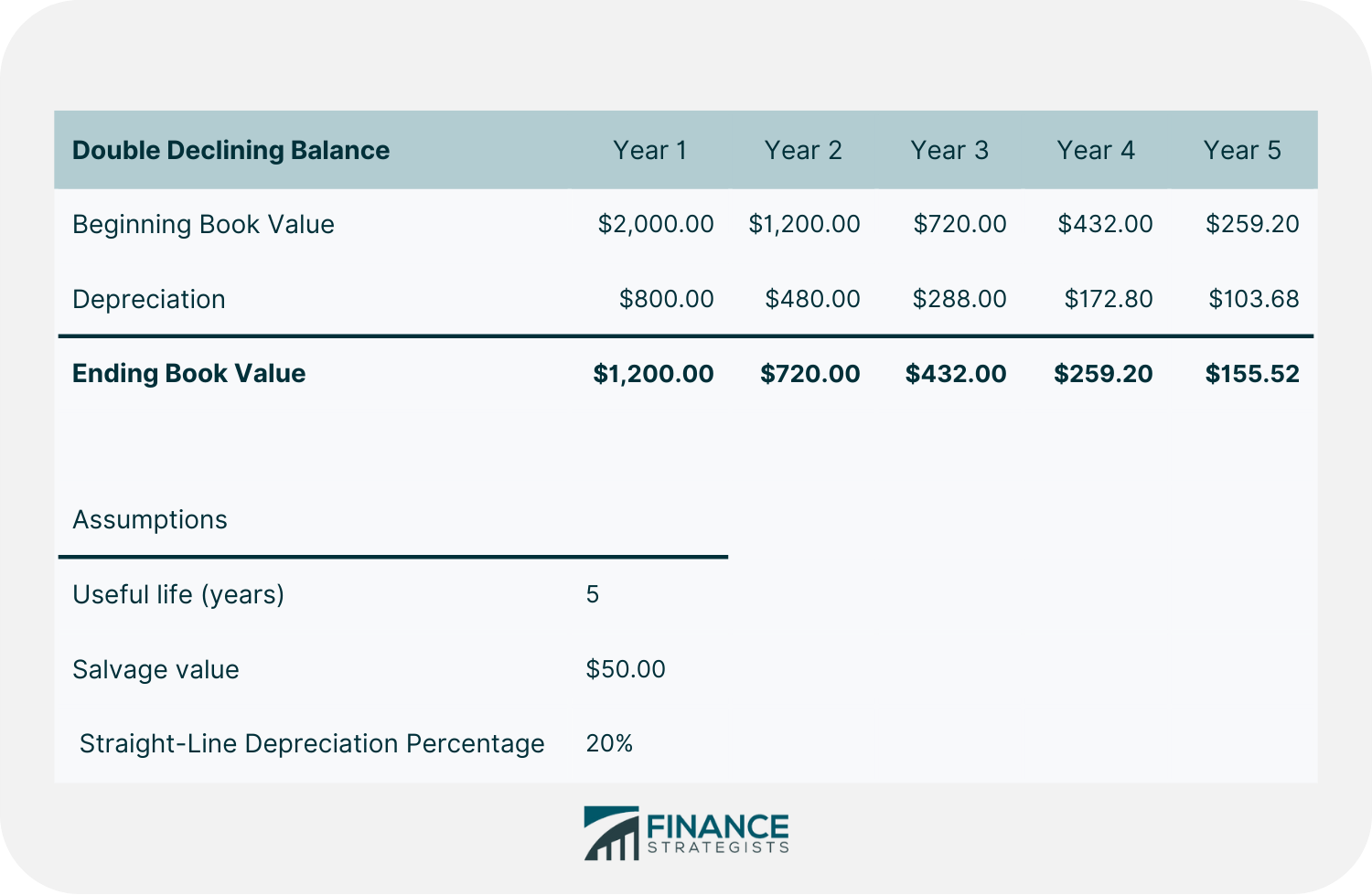

Equilibrio de doble disminución

El doble saldo en declive considera mayores cantidades de depreciación en los primeros años de un activo en comparación con sus años posteriores.

Refleja el hecho de que una gran cantidad de activos serían más productivos cuando los obtengas por primera vez y luego se volverían menos productivos con el tiempo debido al desgaste.

La fórmula para el doble equilibrio decreciente es la siguiente:

Por ejemplo, una empresa compró una máquina por 2.000 dólares con un valor de rescate de 50 dólares y esperaba que durara cinco años.

Al aplicar el método del doble saldo decreciente, primero se calcula el porcentaje de depreciación en línea recta. En este caso, sería 100% / 5 años de vida útil o 20% anual.

Luego se duplica (20% x 240%). A continuación, se deduce el porcentaje resultante de cada año de la vida útil del activo. Eso sería el 40% de los 2.000 ($800) en el primer año, el 40% de los $1.200 ($480) en el segundo año, y así sucesivamente, parando cuando el valor contable sea igual al valor de rescate.

Método del valor de mercado

El método del valor de mercado basa el valor de un activo en la cantidad por la que podría venderse en el mercado. Es el precio que el comprador está dispuesto a pagar al vendedor, suponiendo que ambos tengan conocimiento del valor del activo.

También se refiere al precio cotizado más recientemente para un valor de comercio de mercado o el valor que una comunidad de inversión le da a una entidad o negocio en particular.

La fluctuación en la oferta y la demanda puede influir en el valor de mercado. Por ejemplo, una persona está vendiendo una casa, y el valor de mercado es de $500,000. Si hay más compradores que vendedores en el mercado, entonces el precio de esta casa subiría.

Método de Costo Estándar

El método del costo estándar utiliza los costos esperados de un activo en lugar de sus costos reales. Esto a menudo se basa en la experiencia pasada de una empresa, y se determina registrando la diferencia entre los costos esperados y los reales.

Esto se hace en los casos en que podría llevar demasiado tiempo recopilar datos para los costos reales. En cambio, los costos estándar se utilizan como una estimación cercana de los costos reales.

En consecuencia, se crean eficiencias contables significativas ya que los costos estándar generalmente solo difieren ligeramente de los costos reales.

Activo vs. responsabilidad vs. patrimonio

El activo, el pasivo y el patrimonio son las tres clasificaciones más grandes en cada estado financiero. Comprenden la ecuación contable principal y componen el balance de una empresa. Así pues, es importante entender qué es lo que diferencia a cada uno del otro.

Para ilustrar la diferencia entre un activo, un pasivo y un patrimonio, consideremos este ejemplo. Decides comprar una casa por $500,000 y sacar un préstamo o hipoteca por la misma cantidad para poder comprarla.

Tu vivienda es un activo porque tiene valor, y puedes ir al mercado y venderla a cambio de dinero en efectivo. El préstamo es un pasivo porque es algo que tienes que pagar.

El patrimonio es la diferencia entre el activo y el pasivo. En la actualidad, tu patrimonio es cero porque el valor de estos dos es el mismo.

Sin embargo, digamos que en cinco años, el valor de tu vivienda se aprecia a $600.000. Esto significa que has ganado $100,000 en apreciación o valor.

En el transcurso de esos cinco años, pagas la hipoteca de $500,000 a $400,000. Así que tu patrimonio actual es ahora de 200.000 dólares después de restar el pasivo del valor de tus activos.

Esto significa que si liquidas tu activo o vendes tu vivienda por 600.000 dólares y pagas todas tus hipotecas por 400.000 dólares, esta es la cantidad de dinero en efectivo que vas a tener al final de esas transacciones.

Por lo tanto, el patrimonio te dice cuánto valor tienes en tu vivienda después de pagar todas tus responsabilidades.

La línea de fondo

Los activos se refieren a todo lo que tiene valor económico y se puede convertir en dinero en efectivo. Pueden clasificarse en función de su convertibilidad, existencia física o uso.

Los activos también tienen tres propiedades: la propiedad, el valor económico y el recurso. El valor de los activos se puede determinar a través de diferentes métodos, como el método de la depreciación, el método del costo estándar y el método del valor de mercado.

Los activos son diferentes de los pasivos y el patrimonio, lo cual es importante de entender tanto para las finanzas personales como para la contabilidad empresarial.

Los activos son importantes para generar ingresos y flujo de caja. Así, es fundamental entender claramente cómo se pueden utilizar para tomar decisiones financieras acertadas.

Preguntas frecuentes

¿Qué son ejemplos de activos?

Ejemplos de activos incluyen efectivo, inversiones, cuentas por cobrar, inventario, terrenos y edificios.

¿Cuál es la diferencia entre el activo corriente y el activo fijo?

Los activos corrientes son activos que se pueden convertir fácilmente en efectivo en un plazo de un año. Los activos fijos son inversiones a largo plazo, como terrenos, edificios y equipos, y se espera que proporcionen beneficios para el negocio más allá de un año.

¿Cuáles son algunos ejemplos de Activos?

No. El trabajo no es un activo porque no se puede convertir en dinero en efectivo. Se considera un gasto. En particular, los sueldos o salarios pagados a los empleados se consideran gastos de funcionamiento.

¿Por qué es importante la clasificación de los activos?

La clasificación de los activos es importante porque proporciona una visión general clara de la situación financiera de una empresa y ayuda en la toma de decisiones. También ayuda a las empresas a gestionar sus recursos de manera más eficiente.

¿En qué se diferencia un pasivo de un activo?

Un activo es cualquier cosa que sea propiedad de una entidad que tenga un valor económico y que se pueda convertir en efectivo. Una responsabilidad es algo que un negocio le debe a otra parte.

Activos Subtemas

- ¿Las cuentas por cobrar son un activo?

- ¿El efectivo es un activo?

- ¿El inventario es una responsabilidad o un activo?

- Total de Activos Fórmula

- Tipos de activos