Una empresa puede adquirir activos operativos prometiendo a un vendedor pagar en efectivo en el futuro y, de esta forma, crear un pasivo.

El coste de un activo adquirido de esta forma es igual al valor presente de los pagos futuros en efectivo, según se calculé utilizando un tipo de interés que sea realista en función de las circunstancias.

Por ejemplo, si un comprador le da una nota con un valor real presente de $12.000, se haría la siguiente entrada en el diario:

Si se conoce un valor razonable fiable del activo, ese importe puede utilizarse tanto para el activo como para el pasivo.

Contenido

Asumir pasivo

El comprador puede asumir algunas de las responsabilidades del vendedor al aceptar pagarlas cuando venzan. Los pasivos asumidos típicos incluyen los asociados con los pagarés hipotecarios y los impuestos sobre la propiedad no pagados.

Los pasivos asumidos se tratan de la misma manera que los pasivos de nueva creación si hay un efecto importante al descontar los flujos futuros a un ritmo realista para las circunstancias existentes en la fecha de la transacción.

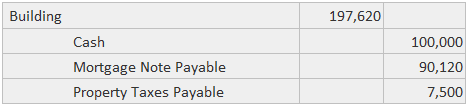

Por ejemplo, supongamos que un comprador adquiere un edificio pagando $100,000 en efectivo. La obligación de pagar el impuesto a la propiedad es de $7,500 y una nota de hipoteca exige cinco pagos anuales de $25,000 cada uno.

La tasa nominal de la hipoteca es del 8%, de tal manera que su valor presente nominal en la fecha de compra es (PA 8% x $25.000), o $99.818.

Sin embargo, debido a que la tasa realista en la fecha de compra es del 12%, el valor actual realista de los cinco pagos es (PA 12% x $25.000), o $90.120.

En este caso, es conveniente la siguiente entrada:

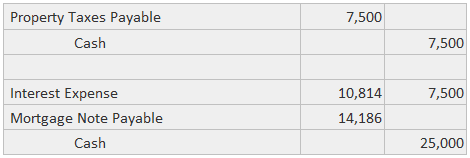

Las entradas posteriores para registrar el pago de los impuestos (si el efecto del descuento no es importante) y el primer pago de la hipoteca se realizarían de la siguiente manera:

El monto del gasto por intereses se encuentra multiplicando el saldo realista ($90,120) por la tasa de interés realista (12%).

Pasivo por arrendamiento

Una responsabilidad también se crea cuando una firma entra en un contrato de arrendamiento que está en sustancia una compra. Es suficiente para que en el presente debate se observe que estos arrendamientos se registran mediante la creación de una cuenta de activo y una de pasivo.

La cuenta del activo se carga por el valor presente de todos los pagos en efectivo, mientras que el pasivo se acredita por la diferencia entre el monto del activo y cualquier pago realizado en el momento de entrar en el contrato de arrendamiento.

Ejemplo

Suponga que una empresa adquiere el uso exclusivo de un activo al aceptar pagar a su propietario seis pagos anuales de 40.000 dólares. El primer pago se debe realizar inmediatamente (es decir, una situación de vencimiento de anualidad), y la tasa de interés apropiada es del 15%.

El costo del activo es (PAD 15% x $40,000), o $174,086. La entrada para registrar esta adquisición es:

Preguntas frecuentes

¿Qué es un ejemplo de un activo?

Un ejemplo de un activo sería un pedazo de terreno o un edificio. Otros ejemplos incluyen efectivo, inversiones e inventario.

¿Qué es un ejemplo de una responsabilidad?

Un ejemplo de un pasivo sería un préstamo que se debe a un banco. Otros ejemplos incluyen las cuentas por pagar y los salarios por pagar.

¿Cómo se crean o asumen los activos?

Los activos se pueden crear o asumir de varias maneras, incluso a través de la compra de bienes, la recepción de bienes en consignación o la asunción de deuda.

¿Qué sucede con los pasivos cuando se adquiere un activo?

Cuando se adquiere un activo, el pasivo correspondiente es asumido generalmente por la adquirente. Por ejemplo, si una empresa compra un terreno, también asumirá cualquier hipoteca pendiente u otras deudas asociadas con ese inmueble.

¿Cómo afecta a los estados financieros la adquisición de activos y la asunción de pasivos?

El impacto en los Estados Financieros dependerá de la transacción en particular. En general, la adquisición de activos aumentará el importe de los activos declarados en el balance, mientras que la asunción de pasivos aumentará el importe de los pasivos declarados. El efecto neto será o bien aumentar o bien disminuir el patrimonio neto declarado en el balance.