Contenido

Análisis de sensibilidad: definición

El análisis de la sensibilidad consiste en examinar qué ocurre con un presupuesto cuando se realizan cambios en los supuestos en los que se basa. También se conoce como análisis what-if, y se puede realizar mediante una hoja de cálculo o cálculos manuales.

Los cálculos manuales son más sencillos si se centran solo en las partes del presupuesto que están sujetas a cambios.

Importancia del análisis de sensibilidad

El análisis de sensibilidad tiene varias aplicaciones esenciales en los negocios de hoy en día.

Por ejemplo, se puede aplicar un análisis de sensibilidad para determinar qué tan sensible es el presupuesto de caja a posibles cambios en los supuestos iniciales.

Si un cambio en una suposición genera solo una pequeña diferencia de efectivo, no hay ninguna razón para estar demasiado preocupado. Sin embargo, un cambio en una suposición a veces puede llevar a cambios dramáticos en la posición de efectivo de la empresa.

El análisis de sensibilidad, por lo tanto, es útil para determinar qué supuestos son críticos y cuáles tienen menos impacto.

La técnica investiga el impacto que tendrían los cambios en el presupuesto, asegurando que los directivos sean conscientes de cómo la situación podría variar de nuestro puesto previsto.

El análisis de sensibilidad a veces se llama «análisis de qué-si». Este es un nombre excelente porque resume a la perfección en qué se enfoca. La técnica simplemente muestra al analista lo que pasará con el presupuesto si se producen cambios.

El procedimiento para el análisis de la sensibilidad consiste en “probar” diversas alteraciones de los supuestos originales para valorar el impacto.

Esto se puede lograr cambiando una categoría de recibos o pagos (por ejemplo, ¿qué pasa si el precio de compra aumenta en un 5%?).

También se puede lograr investigando el efecto de más de un cambio en la combinación (por ejemplo, ¿qué pasa si el precio de compra aumenta en un 5% y tenemos que pagar un préstamo en un mes, no en dos?).

Es posible que se te pida que realices un análisis de sensibilidad en una tarea determinada, por lo que examinaremos las técnicas numéricas en breve. Antes de hacer eso, vale la pena examinar una herramienta práctica importante para llevar a cabo el análisis de sensibilidad: la hoja de cálculo de la computadora.

Uso de una hoja de cálculo para el análisis de sensibilidad

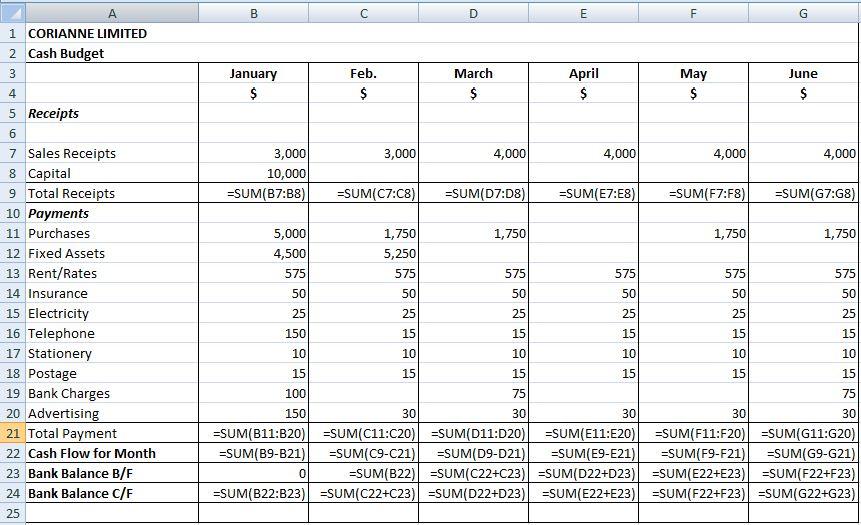

El formato de un presupuesto en efectivo es fácil de reproducir en una hoja de cálculo de computadora. Las fórmulas se utilizan para ayudarnos a evitar tener que llevar a cabo toda la aritmética.

Una vez que hayas abierto una hoja de cálculo, es una simple cuestión de ingresar datos o agregar nuevas filas / columnas (por ejemplo, para recibos o pagos adicionales).

Cuando la hoja de cálculo para un presupuesto en efectivo está configurada correctamente, los montos totales para los recibos y pagos se ajustarán automáticamente cuando se realicen los cambios, junto con los saldos bancarios/efectivos en la parte inferior del presupuesto.

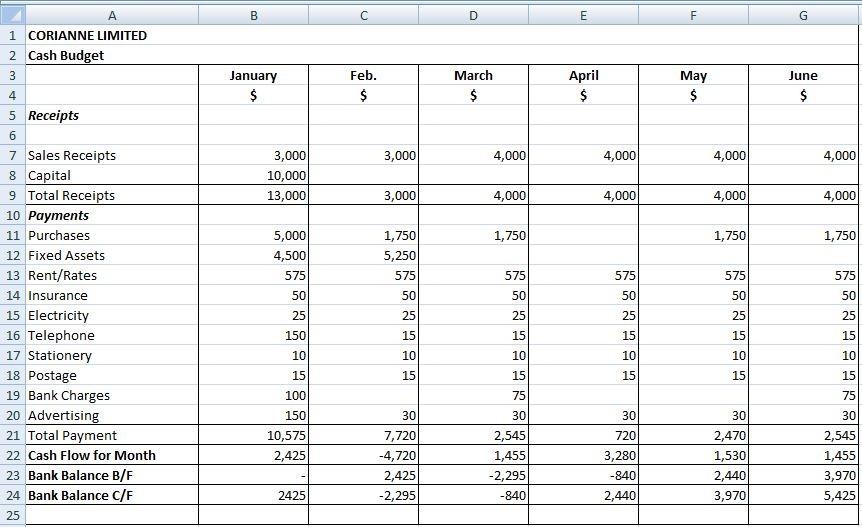

A continuación, se muestra un ejemplo de un diseño de presupuesto en efectivo. En este ejemplo hay dos ilustraciones:

- Una vista normal, mostrando las figuras (ilustración superior)

- Una vista alternativa que muestra las fórmulas utilizadas (ilustración inferior)

Aunque el uso práctico de las hojas de cálculo es difícil de incorporar en las simulaciones de AAT, los requisitos de conocimiento y comprensión de la unidad incluyen el modelado por computadora.

Realización del análisis de sensibilidad de forma manual

Los tipos de cambios en los datos que se aplican en el análisis de sensibilidad generalmente caen en una de tres categorías. Estas categorías se tratan a continuación.

1. Cambios en los volúmenes subyacentes

Los cambios en los volúmenes subyacentes son cambios en las unidades de venta o en las unidades de producción o compra. En cierta medida, podría aplicarse a los gastos generales o a los activos fijos (por ejemplo, la contratación o compra de equipo adicional no incluido en el presupuesto original).

2. Cambios en los precios

En principio vamos a tratar con cambios de precios sencillos. En el siguiente apartado, vamos a examinar el impacto de la inflación y cómo afrontarla.

3. Cambios de tiempo

También debemos evaluar el impacto de situaciones en las que los recibos y los pagos son los mismos que el presupuesto de caja original pero se producen en momentos diferentes.

Los ejemplos incluyen permitir plazos de crédito más largos (o más cortos) en las ventas o pagar las compras u otros gastos en un momento diferente al que se planeó originalmente.

Hay dos enfoques utilizados para cambiar los datos del presupuesto de efectivo:

- Reelaborar todo el presupuesto en efectivo: Si bien esto es sencillo a la hora de trabajar con hojas de cálculo, te llevaría mucho tiempo hacerlo de forma manual, sobre todo si hubiera varias opciones a tener en cuenta.

- Calcular el impacto sobre los movimientos de efectivo mensuales mediante el examen de los cambios propuestos: Este enfoque requiere la aplicación de alguna lógica al problema pero es más rápido que volver a redactar todo el presupuesto

La segunda técnica a menudo se requiere en las simulaciones de AAT. Este artículo ahora examinará con más detalle cómo se lleva a cabo esto. La clave está en considerar cada mes por separado y realizar los cálculos para ese mes:

- Cualquier cambio en los recibos, y

- Cualquier cambio en los pagos, que en conjunto resultan en

- Un cambio en el movimiento de efectivo

El saldo de caja de cierre revisado para ese mes se puede calcular y llevar al siguiente mes. El ejercicio se puede realizar en forma de tabla.

Ejemplos de análisis de sensibilidad

Utilizaremos un ejemplo sencillo para demostrar el proceso utilizado para realizar análisis de sensibilidad.

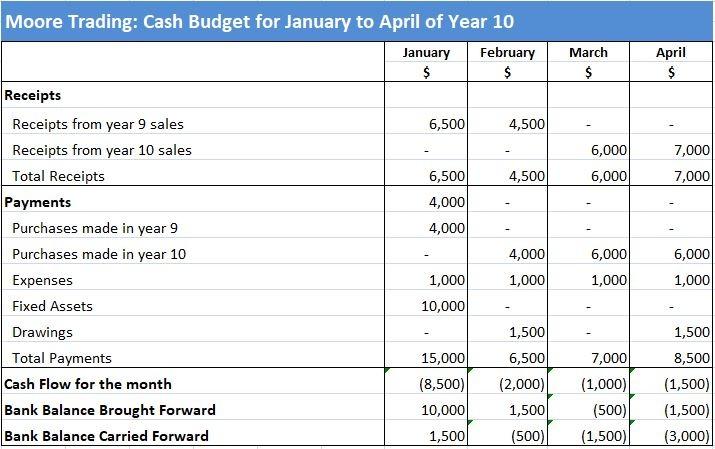

El siguiente presupuesto en efectivo se basa en todas las ventas realizadas con un crédito de dos meses. Las ventas de marzo se estiman en 8.000 dólares.

Supongamos que queremos determinar el impacto de cambiar los términos de venta al crédito de un mes, con efecto a partir de las ventas de enero. Para mayor simplicidad, asumiremos que todos nuestros clientes cumplen con los términos revisados.

Siguiendo el procedimiento descrito anteriormente, obtendríamos los siguientes resultados:

En el ejemplo anterior, los recibos de ventas de dos meses surgirían en febrero, aumentando los recibos para ese mes en $ 6,000. Los cambios en los recibos de marzo y abril resultan de recibir ventas de mes diferentes a las originalmente planeadas.

El resultado general es un nuevo saldo bancario a finales de abril de 5.000 dólares en lugar de la cifra sobregirada original de 3.000 dólares.

Hay que tener en cuenta que al utilizar esta técnica, solo es necesario examinar aquellas líneas del presupuesto de caja que están sujetas a cambios. En este caso, no hubo ningún impacto en los pagos, por lo que no hubo necesidad de volver a revisar esas cifras.

Preguntas frecuentes

¿Cuáles son los tres tipos de cambios que se pueden aplicar en el análisis de sensibilidad?

Los tres tipos de cambios que se pueden aplicar en el análisis de sensibilidad son los cambios en los volúmenes subyacentes, los cambios en los precios y los cambios de tiempo.

¿Cómo se trata el impacto de la inflación al realizar análisis de sensibilidad?

Cuando se trata de cambios de precios, es importante tener en cuenta la inflación. Esto se puede hacer inflando o desinflando las cifras del presupuesto de caja para tener en cuenta el efecto de la inflación.

¿Por qué es importante el análisis de sensibilidad?

Las entradas a un modelo o sistema pueden variar de muchas maneras, y a menudo es difícil determinar qué entradas son más importantes. El análisis de sensibilidad ayuda a identificar los insumos más importantes y a comprender cómo impactan en el resultado. Esta información se puede usar para tomar mejores decisiones al centrarse en mejorar los insumos más críticos.

¿Cómo se realiza el análisis de sensibilidad?

El análisis de sensibilidad se realiza típicamente variando una entrada a la vez y observando el impacto en la salida. Esto se puede hacer mediante la ejecución de simulaciones o cálculos y la observación de los resultados.

¿Cuáles son las limitaciones del análisis de sensibilidad?

El análisis de la sensibilidad está limitado por sus supuestos y metodología. Es importante comprender estas limitaciones a la hora de utilizar esta herramienta para tomar decisiones informadas. Además, el análisis de sensibilidad no puede predecir el futuro y no debe ser utilizado como una única herramienta de toma de decisiones.