Contenido

¿Qué es el apalancamiento financiero?

Así como el apalancamiento operativo resulta de la existencia de gastos operativos en el flujo de ingresos de la empresa, el apalancamiento financiero resulta de la presencia de cargos financieros fijos en el flujo de ingresos de la empresa.

De hecho, el apalancamiento financiero se relaciona con actividades de financiación (es decir, el costo de recaudar fondos de diferentes fuentes que llevan cargos fijos o que no involucran cargos fijos).

Por ejemplo, si los fondos se recaudan a través de deudas a largo plazo como bonos y obligaciones, estos instrumentos llevan cargos fijos en forma de intereses. Esta debe pagarse independientemente de los beneficios de explotación.

En cambio, si los fondos se recaudan a través de acciones de renta variable, entonces el dividendo a pagar no es un cargo fijo. Además, se paga con los beneficios operativos.

Si los fondos se recaudan por acciones preferentes, a pesar de no llevar un cargo de interés fijo, llevan la tasa de dividendo fija.

Por lo tanto, el dividendo pagadero a los accionistas de preferencia se considera un cargo fijo al calcular el apalancamiento financiero.

Debe tenerse en cuenta que los accionistas de acciones tienen derecho al resto de los beneficios operativos de la empresa después de cumplir con todas las obligaciones anteriores.

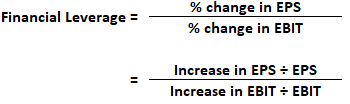

Así, el apalancamiento financiero mide la relación entre el beneficio operativo (EBIT) y la ganancia por acción (EPS) a los accionistas de acciones. Se calcula como el cambio porcentual en el EPS dividido por un cambio porcentual en el EBIT.

Al calcular el apalancamiento financiero, debes tener en cuenta que el EBIT es una variable dependiente que está determinada por el nivel de EPS.

Fórmula para el apalancamiento financiero

Para calcular tanto el apalancamiento operativo como el apalancamiento financiero, se hace referencia al EBIT como el punto de enlace en el estudio del apalancamiento. Al calcular el apalancamiento operativo, el EBIT es una variable dependiente que está determinada por el nivel de ventas.

Al calcular el apalancamiento financiero, el EBIT es sin duda una variable dependiente, pero está determinado por el nivel de EPS. De hecho, el EPS se calcula utilizando la siguiente fórmula:

Cómo calcular el grado de apalancamiento financiero

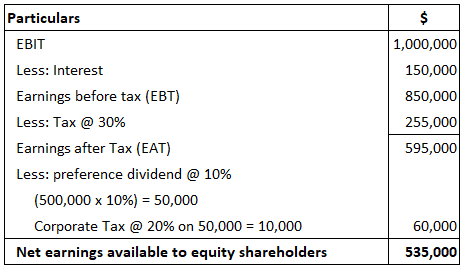

Para calcular el grado de apalancamiento financiero, vamos a considerar un ejemplo.

XYZ Company tiene un EBIT de $1,000,000.

El pasivo por intereses es de 150.000 dólares. La compañía ha emitido acciones preferentes del 10% de 500.000 dólares y acciones de capital de 50.000 dólares cada una. El impuesto medio aplicable a la empresa es del 30% y el impuesto sobre el dividendo corporativo es del 20%.

Requerido: Calcula el grado de apalancamiento financiero.

Solución

Número de acciones 50.000

EPS Ganancias disponibles para los accionistas / Número de acciones 535.000 / 50.000

EPS 10,7

Apalancamiento financiero EBIT / EBT -D (1 – t)

1,000,000 / 850.000 – 60.000 (1 – 0,30)

1,000,000 / 850.000 – (60.000 0,7)

1.000.000 / 850.000 – 85.714

Por lo tanto, el grado de apalancamiento financiero 1,000,000 / 764.286 1.308

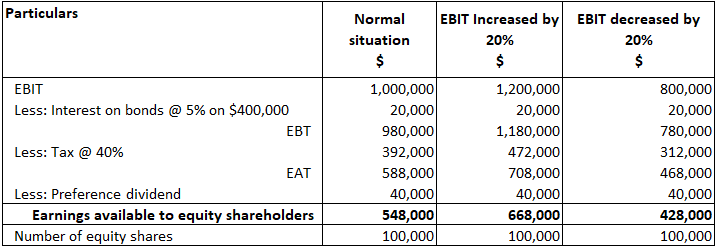

Ejemplo

Examinemos cómo varía el EPS en diferentes niveles de EBIT, teniendo en cuenta lo siguiente:

- Nivel real

- Aumento porcentual del EBIT

- Disminución porcentual en el EBIT

En este ejemplo, supongamos que el EBIT de HT Limited para el año en curso es de $1,000,000. La compañía tiene un 5% de bonos por valor de 400.000 dólares. ¿Qué es el EPS? Suponga que el EBIT es:

- $1,200,000

- $800.000

¿Cómo afectaría esto a EPS? Puedes asumir que la empresa cae bajo la categoría de impuestos del 40%. El número de acciones en circulación es de 100.000.

Requerido: Calcula el apalancamiento financiero e interpreta los resultados.

Solución

Interpretación

EPS Ganancias disponibles para los accionistas / Número de acciones

548.000 / 100.000 5,48

668.000 / 100.000 6.68

428.000 / 100.000 4.28

- Cuando el EBIT se eleva de $1.000.000 a $1.200.000 con un aumento del 20%, se produce un aumento del 21,90% en el EPS, es decir, un aumento de 5,48 a 6,68 (6,68 – 5,48 1,20 5.48 x 100)

- Cuando el EBIT se reduce de $1.000.000 a $800.000 con una disminución del 20%, se produce una disminución del 21,90% en el EPS, es decir, disminución de 5,48 a 4,28 (5,48 -4,28 1,20 5.48 x 100)

Con base en cálculos como los que se muestran anteriormente, el director financiero puede tomar decisiones apropiadas al comparar el costo de la financiación de la deuda con el rendimiento promedio de la inversión.

- Si el ROI es más que el costo del financiamiento de la deuda, entonces se llama apalancamiento financiero favorable o negociación sobre acciones o apalancamiento financiero positivo. Esta situación anima al gestor financiero a ir por más y más financiación de deuda para potenciar los beneficios a los accionistas.

- Si el ROI es menor que el costo de la financiación de la deuda, no vale la pena buscar financiación de la deuda porque las pérdidas aumentan y los beneficios para los accionistas disminuyen. A esta situación se le llama apalancamiento financiero desfavorable o apalancamiento financiero negativo.

- Si el ROI es igual al costo del financiamiento de la deuda, no es recomendable pedir prestado fondos porque la empresa puede no ser capaz de generar ganancias excedentes por el financiamiento de la deuda.

Para terminar, el apalancamiento financiero surge como consecuencia del coste financiero fijo (interés en obligaciones y bonos + dividendo de preferencia). Si el apalancamiento financiero es positivo, el gestor financiero puede tratar de aumentar la deuda para potenciar los beneficios a los accionistas.

Cuando las ganancias son iguales a la carga financiera fija o desfavorable, no se debe fomentar el financiamiento de la deuda.

Apalancamiento operativo y financiero vistos juntos

El apalancamiento operativo ayuda a determinar el nivel razonable de los costos fijos, mientras que el apalancamiento financiero ayuda a determinar el alcance de la financiación de la deuda.

Tanto el apalancamiento financiero como el operativo surgen de la base de los costos fijos. Es decir, el apalancamiento operativo aparece donde hay un cargo financiero fijo (interés sobre la deuda y dividendo de preferencia).

La variabilidad del nivel de ventas (apalancamiento operativo) o debido al coste de financiación fijo afecta al nivel de EPS (apalancamiento financiero).

Se observa que el financiamiento de deuda es más barato en comparación con el financiamiento de capital. Esto anima a los responsables de finanzas a optar por más financiación de deuda.

Simultáneamente, uno debe ser consciente de los riesgos que implica el aumento de la financiación de la deuda, incluido el riesgo de quiebra. Por lo tanto, se sugiere tener una compensación entre deuda y patrimonio para que el interés de los accionistas no se vea afectado negativamente.

Como indica esta discusión, tanto el apalancamiento operativo como el financiero (FL) están relacionados entre sí. Ambos, cuando se toman en conjunto, se multiplican y magnifican el efecto del cambio en el nivel de ventas en el EPS.

Sin embargo, el apalancamiento operativo influye directamente en el nivel de ventas y se llama apalancamiento de primer orden, mientras que FL influye indirectamente en las ventas y se llama apalancamiento de segundo orden. Si el apalancamiento operativo explica el riesgo de negocio, entonces FL explica el riesgo financiero.

En conclusión, cuanto mayor es el apalancamiento operativo, más se ven influenciados los ingresos de la empresa por las fluctuaciones en el volumen de ventas. Si el volumen de ventas es significativo, es beneficioso invertir en valores que lleven el coste fijo.

En el caso de FL, cuanto mayor sea el monto de la deuda, mayor será el FL. Un alto apalancamiento puede ser beneficioso en los períodos de auge porque el flujo de caja podría ser suficiente. Sin embargo, durante los momentos de recesión, puede causar problemas graves de flujo de caja.

Esto se debe a que puede que no haya suficientes ingresos por ventas para cubrir los pagos de intereses.

Sin embargo, el gestor financiero debe considerar detenidamente la situación y tomar una decisión que potencie los beneficios para los accionistas. Para cubrir el riesgo total y para ser precisos en su decisión, el gestor financiero puede depender del apalancamiento combinado.

Preguntas frecuentes

¿Qué es el apalancamiento financiero?

El apalancamiento financiero es el uso de la deuda para aumentar los rendimientos de la inversión.

¿Cuáles son los beneficios y riesgos que implica el uso del apalancamiento financiero?

Los beneficios del apalancamiento financiero incluyen que aumenta las ganancias sin aumentar las ventas, reduce el riesgo de las inversiones y las decisiones se pueden tomar rápidamente con menos tiempo requerido para la planificación y la implementación que otros métodos. Algunos factores de riesgo del apalancamiento financiero incluyen los gastos por intereses, la posible quiebra si no se pueden pagar los intereses y la pérdida en el valor de mercado de las acciones que cotizan en bolsa.

¿Cuáles son algunos ejemplos de cómo se puede utilizar el apalancamiento financiero?

Los ejemplos de uso de apalancamiento financiero incluyen el uso de deuda para comprar una casa, el préstamo de dinero del banco para iniciar una tienda y los bonos emitidos por las empresas.

¿Cómo se mide el apalancamiento financiero?

El apalancamiento financiero se calcula utilizando la siguiente fórmula: activo patrimonio neto ratio de deuda.

¿Cómo están relacionados los conceptos de apalancamiento financiero y apalancamiento operativo?

El apalancamiento financiero se relaciona con el apalancamiento operativo, que utiliza costos fijos para medir el riesgo, al agregar volatilidad de mercado a la ecuación. El apalancamiento operacional de primer orden afecta directamente a los ingresos, mientras que el apalancamiento de segundo orden o combinado afecta indirectamente a los ingresos a través de fluctuaciones en los valores de los activos.