Contenido

¿Qué es un balance de prueba? La tercera fase de la contabilidad

El balance de prueba es una fuente de errores de localización en el libro mayor de una empresa. El balance de prueba es la tercera fase del ciclo contable.

Antes de aplicar procedimientos contables complejos, es necesario comprobar la exactitud del trabajo que ya se ha realizado. Por lo tanto, un balance de prueba proporciona la base para comprobar la precisión de un libro mayor.

El balance de prueba consiste en un estado de cuenta de dos columnas de saldos de débito y crédito derivados del libro mayor. El total de los saldos de débito y crédito debe ser igual; de lo contrario, el trabajo realizado para mantener el libro mayor no puede considerarse exacto.

En pocas palabras, un balance de prueba es un estado de cuenta informal, preparado con la ayuda de los balances de la cuenta del libro mayor. Se prepara en una fecha concreta para resumir los registros y comprobar la precisión aritmética de los libros de cuentas.

Balance de prueba: Explicación

La etapa después de completar todas las publicaciones consiste en extraer información de los libros de todos los balances para crear un balance de prueba.

El saldo de prueba no es una cuenta; simplemente es una lista de todos los saldos de débito y crédito.

La información financiera, que está clasificada y agrupada en las diversas cuentas del libro mayor, ahora se totaliza para cada cuenta. Además, los saldos de débito y crédito se enumeran en el saldo de prueba, incluido el saldo final de la cuenta de efectivo.

La agrupación de los saldos de cuenta no ocurre en un orden específico. Sin embargo, para evitar la omisión, se recomienda extraer primero el saldo de caja final, después de lo cual los saldos de libros mayores restantes se pueden enumerar en la secuencia de la página o del libro.

No hay complejidades con respecto a las entradas dobles aquí; en esta etapa, se ha completado. Los saldos de débito simplemente se enumeran en el débito del saldo de prueba, con los saldos de crédito en el crédito.

Objetivos

- Verifica que todos los débitos y créditos estén correctamente contabilizados y se calculen con precisión.

- A través del balance de prueba, se pueden preparar estados financieros.

- Algunos de los errores se destacan por el balance de prueba y estos pueden ser rectificados antes de la preparación de las cuentas definitivas.

El propósito de preparar un balance de prueba

El propósito básico de la preparación de un balance de prueba es probar la precisión aritmética del libro mayor. Si todos los saldos de débito que figuran en el balance de prueba son iguales al total de todos los saldos de crédito, esto muestra la precisión aritmética del libro mayor.

Es importante destacar que el saldo de prueba no es una cuenta. No forma parte del sistema de doble entrada de la contabilidad.

El balance de prueba es simplemente una lista de los saldos de débito y crédito tomados de los libros, normalmente al final de un período de negociación específico (mensual, bianual o anual) con el propósito de:

- Comprobación de la precisión aritmética de las publicaciones

- Aumentar la comodidad del trabajo del contador o del contador en la creación de resúmenes financieros, a menudo con vistas a la preparación de cuentas de trading de ingresos y un balance

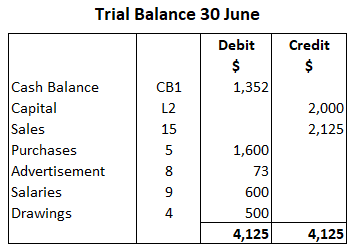

Vale la pena señalar que los saldos de las cuentas se compran en el saldo de prueba. Por ejemplo, el saldo de débito de $1,352 se extrae de la cuenta de efectivo, y no los dos totales para recibos y pagos.

La cuenta de ventas se totaliza para mostrar ventas totales de $2,125 para el mes, que en efecto es el saldo de crédito tomado al saldo de prueba. Lo mismo se aplica a las compras, y así sucesivamente.

Si no se cometen errores al publicar la cartera de efectivo en las diversas cuentas del libro mayor (débito para crédito y viceversa), la suma total de los saldos de débito en el saldo de prueba debe ser igual a la suma total de los saldos de crédito.

Ejemplo

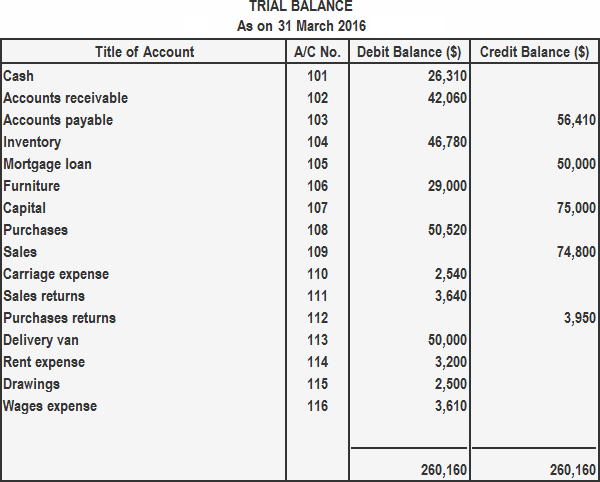

Considera el siguiente balance de prueba de un negocio de trading:

El balance de prueba anterior muestra que al 31 de marzo de 2016, el total de los saldos de débito en el libro mayor ascendía a 260,116 dólares, lo que es igual al total de los saldos de crédito.

Este hecho proporciona una seguridad razonable de que cada entrada de débito en las cuentas del libro mayor tiene una entrada de crédito correspondiente y que no se ha hecho ningún error aritmético durante el proceso de equilibrio.

También muestra que todas las cuentas con un saldo distinto de cero se han informado debidamente en el balance de prueba en su lado correcto (es decir, las que tienen saldo de débito se informan en la columna de débito, y las que tienen saldo de crédito se informan en la columna de crédito).

Además de lo anterior, el equilibrio de prueba realiza otra función importante.

Si vuelves a comprobar el saldo de prueba anterior, te darás cuenta de que esta lista de saldos también es un resumen de todas las transacciones realizadas durante el período contable.

Vamos a analizar el contenido del balance de prueba anterior:

- Las cuentas de activos como efectivo, cuentas por cobrar, inventario, mobiliario, etc., muestran la posición de los activos al final del periodo contable.

- Las cuentas de responsabilidad y de patrimonio del propietario, como las cuentas por pagar y el capital, reflejan la posición de los pasivos y el capital al final del período contable.

- Las cuentas relativas a los gastos (compras, salarios, transporte, alquiler, etc.) muestran el total de sus respectivas partidas durante el periodo contable.

Con respecto al punto final, al examinar el saldo de alguna de estas cuentas, el contable o empresario puede conocer qué se ha gastado en varias partidas de gastos durante el periodo contable al que se refiere el balance de prueba.

De igual forma, los saldos de cuentas relativos a ingresos o ingresos muestran los ingresos obtenidos de cada fuente en el ejercicio contable al que se refiere el saldo de prueba.

Podemos decir que un balance de prueba no solo proporciona evidencia de la precisión aritmética del libro mayor sino que también sirve como resumen de todas las transacciones realizadas desde el final del período contable anterior.

Cuando los Totales de Balance de Prueba no están de acuerdo

Si los totales de saldo de prueba no están de acuerdo, debes tratar de encontrar el error.

Para conseguirlo, a menudo es útil calcular la diferencia entre los totales como un paso inicial.

Es posible que descubras que esto da una cifra que puedes encontrar en la lista original de saldos y que o bien no has incluido en el balance de prueba, o no has incluido en tu suma de las cifras del balance de prueba.

Si este no es el caso, intenta reducir a la mitad la diferencia (si el número es par) y ver si se ha incluido un saldo de esa cantidad en el lado equivocado del saldo de prueba, donde tendría un doble impacto en la discrepancia.

Por último, intenta dividir la diferencia entre 9. Si se divide exactamente, es posible que hayas hecho un error de transposición (por ejemplo, entrar en 1985 en lugar de 1895).

Recuerda esto:

Los errores que aún dejarán igualados los totales de balance de prueba son:

- Sumar erróneamente las mismas cantidades tanto en las entradas de débito como de crédito

- Omitir la transacción por completo

- Debitar el libro mayor equivocado con la cantidad correcta

Los errores que hacen que los totales de balance de prueba sean desiguales son:

- Errores aritméticos al agregar los balances del libro mayor

- Registrar la cantidad correcta por una cara y una cantidad incorrecta por la otra (ej., Dr. 540 pero Cr. 504)

- Sin incluir las dos entradas (es decir, solo escribir una entrada en un lado y omitir la otra)

- Incluyendo ambas entradas en el mismo lado (es decir, en lugar de un DR y un CR, tienes dos entradas de CR

Puntos de enfoque

- El balance de prueba no es una cuenta. Simplemente es una lista de los saldos de débito y crédito reunidos por el contador para demostrar la precisión aritmética de las publicaciones

- Cada saldo de la cuenta en los libros se lleva al saldo de prueba, incluido el saldo de cierre del efectivo en efectivo en mano

- Cuando el balance de prueba no se equilibra:

- Revisa de nuevo las adiciones del balance de prueba: es posible que tus cifras no estén alineadas

- Revisa de nuevo todas las adiciones, en particular las de la cartera de tesorería y las de las cuentas de compra y venta

- Asegúrate de que el saldo de efectivo de cierre se ha llevado al débito del saldo de prueba

- Revisa la doble entrada de todas las publicaciones en los libros, debita para el crédito, y vuelve a revisar la extracción de los saldos a su lado correcto del saldo de prueba

Hablar con los Pros

Un balance de prueba hace que sea sencillo verificar la precisión de tus cuentas.

Haznos saber sobre cualquier otra área en las finanzas en la que podamos ayudarte poniéndonos en contacto con un asesor financiero en Lexington, MA. Alternativamente, si vives fuera del área, navega por nuestra página de asesores financieros.

Preguntas frecuentes

¿Cómo preparar un balance de prueba?

La preparación de un balance de prueba comienza con el cálculo de los saldos de cada una de las cuentas del libro mayor, a continuación está el cálculo de la columna de débito y la columna de crédito, y por último está comprobando si el total de débito es igual al total de crédito.

¿Qué es un balance de prueba?

Un balance de prueba es una hoja de trabajo que se prepara periódicamente antes de que se complete el conjunto final de los estados financieros. El balance de prueba resume todas las cuentas y equilibra los totales en las columnas de débito y crédito.

¿Cuál es la fórmula para el balance de prueba?

El balance de prueba no tiene fórmula pero es una ecuación que son las entradas de débito total entradas de crédito total.

¿Por qué se llama balance de prueba?

Un balance de prueba se llama balance de prueba porque siempre habrá cantidades iguales ingresadas en los lados de débito y crédito del libro mayor.

¿Cuál es el propósito principal del balance de prueba?

El propósito del balance de prueba es asegurar que todas las entradas realizadas en el Libro Mayor de una organización sean precisas y equilibradas.