Contenido

Balance general: Definición

Un balance general es una lista de activos y reclamaciones sobre un negocio en algún momento específico. Se prepara a partir de un balance de prueba ajustado.

Los balances muestran la situación financiera del negocio detallando las fuentes de fondos y la utilización de estos fondos.

Un balance general muestra el activo y el pasivo del negocio. Estos se agrupan, se clasifican correctamente y se organizan de una manera específica. El balance general es un componente de las cuentas finales.

El nombre técnico de “balance general” se deriva de la práctica anterior de tabular en una hoja los saldos de débito y crédito, que se llevan adelante después de que los libros de cuentas se cierren después de un período específico de operaciones comerciales (generalmente un año).

Balance general: Explicación

El balance refleja el modelo contable fundamental, que describe la situación financiera de una firma en términos de igualdad entre su activo (A) por una parte y su pasivo (L) más las acciones de los propietarios (OE) por la otra (A L + OE).

Por lo tanto, «balance general» es un término muy utilizado. Sin embargo, es algo menos descriptivo que la designación más apropiada de “declaración de la posición financiera”.

Los activos son recursos y beneficios económicos que posee una entidad, los cuales se valoran generalmente a un costo de adquisición menos las amortizaciones acumuladas.

Los pasivos son las deudas de la entidad y otros activos frente a su patrimonio, que obligan a la firma a prestar bienes y servicios. Por lo general, los pasivos se miden en su equivalente en efectivo actual o el valor de vencimiento de la deuda.

Las acciones de los propietarios (OE) son las cantidades residuales, A – L OE, pero tienen poco parecido con el valor de mercado actual de una entidad.

Ejemplo 1

Vamos a considerar un ejemplo para ilustrar el balance y los términos utilizados a la hora de prepararlo.

John es un librero. Su tienda, llamada John Book Center, está ubicada cerca de un politécnico, un colegio intermedio, dos escuelas secundarias y dos escuelas primarias. Se ocupa principalmente de libros educativos y papelería.

Por lo general, John vende libros solo en efectivo, pero de vez en cuando extiende el crédito a clientes confiables, especialmente si una escuela desea comprar libros en una cantidad significativa.

De manera similar, John compra libros a sus proveedores en su mayoría en términos de efectivo, pero ciertas editoriales le ofrecen facilidades de crédito.

Los locales de John se alquilan, pero todos los muebles, accesorios y equipos de la tienda son propios.

El 31 de marzo de este año, John estimó que:

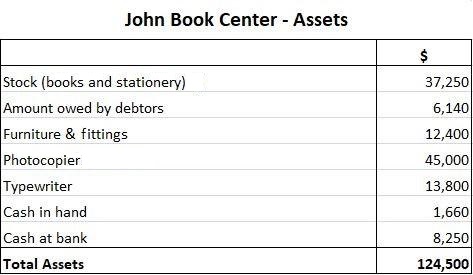

- El valor de los libros y papelería sin vender en su tienda era de 37.250 dólares

- Le debían 6.140 dólares a clientes a los que había vendido libros a crédito

- Sus muebles y accesorios (por ejemplo, mesas, sillas, estanterías y estantes) valían $12.400, su fotocopiadora valía $45.000 y su computadora valía $13.800

- Debía 19.500 dólares a los editores a los que había comprado libros a crédito

- Su caja registradora tenía $1,660 en ella mientras que la cuenta bancaria que operaba a nombre de su tienda tenía un saldo de $8,250 a su favor

- Hace dos años, John comenzó su negocio con un préstamo de 100.000 dólares de SME Bank Ltd. (la mitad de este préstamo aún estaba sin pagar el 31 de marzo)

La información anterior relacionada con la unidad de negocio de John, a saber, John Book Center, se puede describir fácilmente como una especie de resumen de su situación financiera en la fecha determinada (es decir, el 31 de marzo de este año).

Muestra lo que la empresa tiene, lo que se debe y lo que se debe a los demás. Vamos a examinar esto con más detalle.

1. Activo

Los libros y papelería sin vender (es decir, las acciones en bolsa de la tienda), las cantidades adeudadas a la tienda por sus clientes (es decir, los deudores) y el dinero en efectivo en la caja de caja son ejemplos de las cosas de valor que posee y utiliza John Book Center para llevar a cabo sus asuntos.

A estas “cosas” se les llama activos.

Cada unidad de negocio debe tener activos para poder realizar negocios. Es impensable que alguien esté haciendo negocios sin tener nada que vender, en ningún lugar para vender, ni nada con lo que vender.

Los activos son, por lo tanto, esenciales para la conducción de cada negocio. Ahora vamos a enumerar los activos de John Book Center y averiguar su valor total.

Además de los activos anteriores, es posible que John tenga otros activos personales (por ejemplo, artículos para el hogar, vehículos personales y dinero en efectivo en su cuenta bancaria personal).

Sin embargo, en este caso, solo nos preocupan los activos de John Book Center. Por lo tanto, cualquier activo que no pertenezca a John Book Center, incluso si le pertenece a John como persona, debe ser ignorado.

2. Pasivo

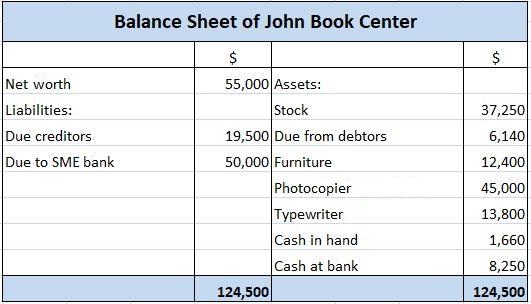

John Book Center debe algunas cantidades a los forasteros, es decir, $ 19,500 a sus proveedores de crédito y $ 50,000 a SME Bank Ltd. Las cantidades adeudadas por un negocio a los forasteros se llaman pasivos.

Si bien es teóricamente posible que una unidad de negocio pueda no tener responsabilidades con los forasteros, en la práctica es raro que una empresa realice todas sus transacciones estrictamente en términos de efectivo y, de esta manera, evitar tener alguna responsabilidad.

Por lo tanto, casi todas las empresas tienen algunas responsabilidades en un momento dado. El total de los pasivos de John Book Center es de $ 69,500.

3. Valor neto

De lo anterior se desprende que los activos totales de John Book Center (por un valor de 124.500 dólares) son mayores que sus pasivos totales (que ascienden a 69.500 dólares) en 55.000 dólares. Esta cantidad representa el patrimonio neto del negocio.

Si, por ejemplo, se venden todos los activos en John Book Center, se realizará un total de $124,500. Fuera de este monto, los pasivos adeudados por la unidad de negocio deben pagarse ($69.500), quedando un saldo neto de $55.000.

El exceso de los activos de una unidad de negocio sobre sus pasivos en un momento dado se llama patrimonio neto. Este hecho se puede mostrar fácilmente en forma de las siguientes ecuaciones:

Activo (A) – Pasivo (L) Patrimonio neto (NW)

A – L NW

NW A – L

A NW + L

L A – NW

En este punto, utilizando los hechos y las cifras anteriores, podemos preparar un balance para John Book Center. Esto se debe a que, en cualquier momento, el activo, el pasivo y el patrimonio neto de una empresa se pueden organizar en forma de balance.

Por definición, un balance general es una declaración que muestra la posición financiera de un negocio (o una persona) en un momento dado, expresada en términos de activos, pasivos y patrimonio neto.

Es importante tener en cuenta que un balance general es una declaración preparada en un momento determinado, y es cierto solo en ese momento en particular. Esto se debe a que la composición del activo, el pasivo y el patrimonio neto de una unidad de negocio cambian de forma continua.

Por ejemplo, un minuto después de que se preparara el estado anterior, puede que se haya emitido un cheque a uno de los acreedores, reduciendo así el efectivo en el banco (y el activo total), así como reduciendo la cantidad adeudada a los proveedores (y, por lo tanto, el pasivo total).

Más adelante en este artículo, consideraremos el impacto que tienen las diferentes transacciones en el balance de una empresa.

La naturaleza del patrimonio neto

El exceso de los activos de una unidad de negocio sobre sus pasivos representa su patrimonio neto. Uno puede preguntar aquí: ¿De quién es la unidad de negocio? La respuesta, puedes decir, es bastante obvia: para su dueño, por supuesto.

Esto es correcto. Por lo tanto, podemos decir que debido a que una unidad de negocio pertenece a su propietario, su patrimonio neto también pertenece a su propietario.

Otra pregunta que puede surgir aquí es: ¿Cómo surge este patrimonio neto? En otras palabras, ¿cómo es que un negocio llega a tener más activos que pasivos?

La respuesta a esta pregunta también es muy obvia: es porque el dueño del negocio ha invertido sus fondos personales en el negocio.

De ello se deduce, por lo tanto, que el exceso de activos de una unidad de negocio sobre sus pasivos en realidad representa la inversión realizada en ella por su propietario o propietarios.

Cualquier dinero invertido en un negocio con vistas a obtener beneficios se llama capital. El patrimonio neto de cualquier unidad es el exceso del valor de sus activos sobre los pasivos. Pertenece a su propietario y, por lo tanto, es igual al capital del propietario.

En este punto, tenemos dos nombres para lo que parece ser lo mismo: patrimonio neto y capital.

Ambos son iguales en cantidad, pero su significado es ligeramente diferente. El patrimonio neto es un término utilizado en relación con la posición de una unidad de negocio, mientras que el capital es un término utilizado cuando se refiere a la participación del propietario en la unidad de negocio.

En el caso del balance anterior, podemos decir que John Book Center tiene un patrimonio neto de 55.000 dólares, mientras que John tiene un capital de 55.000 dólares invertidos en John Book Center.

Vamos a considerar otro ejemplo para profundizar más en los diferentes significados del patrimonio neto y el capital.

Ejemplo 2

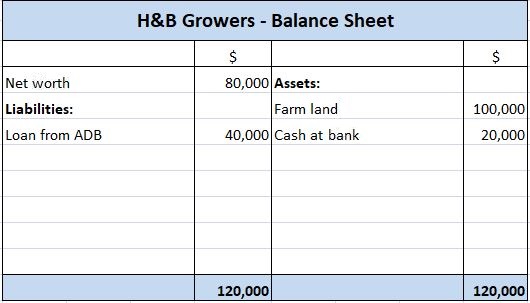

Harry y Barbara iniciaron un negocio con el primero aportando 50.000$ y el segundo 30.000$ en efectivo. También pidieron prestados 40.000 dólares del Banco de Desarrollo Agrícola (ADB).

Del monto total así recaudado, Harry y Barbara compraron un terreno por $100,000. El resto del dinero se ha depositado en el banco. Su negocio se llamará H&B Fruit Growers y exportará principalmente cítricos.

El balance de apertura para los Fruit Growers de H&B aparecerá de la siguiente manera:

El patrimonio neto de la unidad de negocio (es decir, H&B Fruit Growers) es de 80.000 dólares, que es el exceso de los activos de la empresa (120.000 dólares) sobre sus pasivos (40.000 dólares).

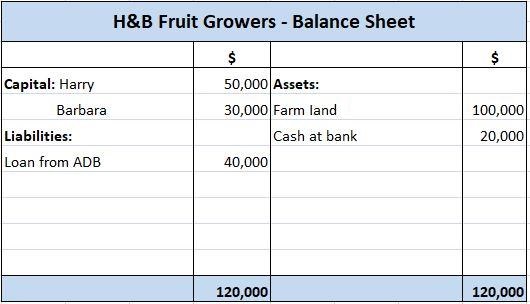

Al mismo tiempo, Harry tiene un capital de 50.000 dólares y Barbara tiene un capital de 30.000 dólares invertidos en H&B Fruit Growers.

En otras palabras, el patrimonio neto de H&B Fruit Growers también es el total del capital invertido por los dos socios, Harry ($ 50,000) y Barbara ($ 30,000).

Si bien los dos términos a menudo se usan indistintamente, es más apropiado decir que H&B Fruit Growers tiene un patrimonio neto de $ 80,000 (no un capital de $ 80,000) y Harry tiene un capital de $ 50,000 (no un patrimonio neto de $ 50,000).

De igual manera, se dice que Barbara tiene un capital de 30.000 dólares (no un patrimonio neto de 30.000 dólares) invertidos en H&B Fruit Growers.

El patrimonio neto como término, por lo tanto, se aplica a la unidad de negocio, mientras que el capital como término se aplica a los propietarios o el interés de los propietarios en el negocio.

En la práctica, es habitual al elaborar un balance para mostrar el capital aportado por cada propietario por separado (si hay más de uno) en lugar de mostrar solo el valor total de la unidad de negocio.

En la práctica, el balance anterior se elaborará, por lo tanto, de la siguiente manera:

La ecuación del balance general

La ecuación del balance indica la composición de un balance. Se mostró anteriormente en este artículo como:

Patrimonio neto Activos – Pasivo

Se puede volver a expresar de la siguiente manera:

Capital Activos – Pasivo

Al reorganizar la fórmula, tenemos:

Activo Pasivo + Capital

Además, a través de un reordenamiento adicional, se deduce que:

Pasivo Activo – Capital

Si se conocen dos de las tres cifras que componen un balance, la tercera cifra se puede calcular utilizando la ecuación del balance.

Por ejemplo, si los activos de un negocio ascienden a 75.200 dólares y el capital de su propietario es de 39.800 dólares, sus pasivos se pueden calcular de la siguiente manera:

Pasivo Activo – Capital

75.200 – 39.800

$35,400

De igual forma, si los pasivos de un negocio son de 68.100 dólares y el capital de su propietario es de 81.900 dólares, sus activos deben ser:

Activo Pasivo + Capital

68.100 + 81.900

$150.000

Recuerda, la ecuación del balance siempre es cierta; esto se debe a que un balance adecuado siempre se equilibra.

Usos del balance general

El balance general es uno de los informes contables más destacados. Diversas partes lo utilizan para obtener diferentes tipos de información para su propio uso. En general, los principales usos del balance de una empresa son los siguientes:

- Permite al usuario calcular el capital real invertido en el negocio

- Los acreedores y los prestamistas pueden determinar la situación financiera del negocio

- Puede ayudar a determinar la condición de compra del negocio

- A partir del balance se pueden calcular diferentes ratios, muchas de las cuales son invaluables para los directivos

- La tendencia del capital de trabajo del negocio se puede determinar comparando los balances de los años sucesivosse pueden tomar medidas correctivas, cuando sea necesario

- Permite al usuario determinar el interés de propiedad de una persona u organización empresarial

Muestra/Formato del Balance

Existen dos formatos principales en los que se elaboran los balances.

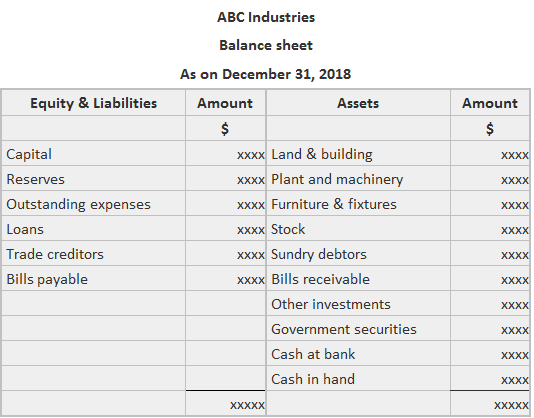

Formato horizontal

Bajo este formato, la parte izquierda lista los pasivos del negocio como el último día del periodo contable así como los detalles de su posición de capital. Varios activos se cotizan en la parte derecha del balance.

Nota 1: Los activos de la misma clase se agrupan. Todos los activos fijos están agrupados y todos los activos corrientes están agrupados.

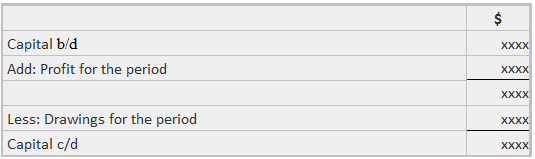

Nota 2: El saldo de la cuenta de capital se calcula de la siguiente manera:

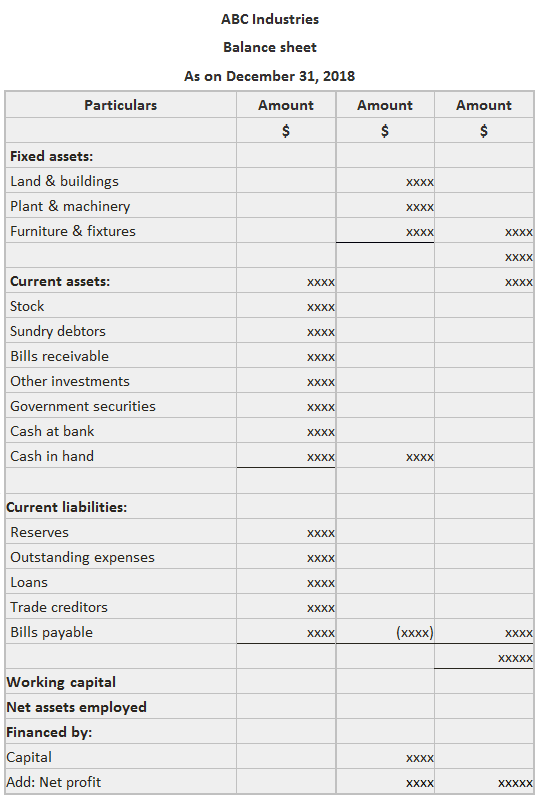

Formato vertical

El formato vertical simplemente implica reorganizar la información mostrada en el formato horizontal.

El formato vertical muestra claramente una red del negocio al propietario (es decir, el capital). En este formato también se muestra la inversión en activo fijo y en capital de trabajo, que es la diferencia entre el activo corriente y el pasivo corriente.

Asóciate con un Asesor Dedicado

Esperamos que este artículo te haya servido para afrontar los fundamentos de los balances. Estaremos encantados de ayudarte si necesitas saber algo más sobre este tema o los relacionados.

Además, para obtener más información, siéntete libre de comunicarte con un asesor financiero en Vancouver, WA. Alternativamente, échale un vistazo a las áreas en las que prestamos servicios actualmente al visitar nuestra página de asesores financieros.

Preguntas frecuentes

¿Cuáles son los beneficios de comprender el formato vertical de un balance?

Un balance adecuado siempre se equilibra. Se utiliza para diversos propósitos, algunos de los cuales incluyen determinar el capital real invertido en el negocio, determinar la posición financiera de un negocio y evaluar sus posibilidades de condiciones de compra. La tendencia del Capital de Trabajo se puede determinar comparando los balances de los años sucesivos.

¿Cómo se calcula el capital de trabajo?

Hay que tener en cuenta tanto el activo corriente como el pasivo corriente. La diferencia entre ellos es el capital de trabajo.

¿Cuáles son las reglas generales al momento de diagnosticar el equilibrio de una empresa?

Un negocio saludable debe tener sus activos corrientes para que sean más del doble de los pasivos corrientes o al menos 1.5x veces o más, dependiendo de cuánto tiempo más quieras llevar el negocio. Una empresa con un balance saludable está en condiciones de invertir y resistir cualquier shock a corto plazo en el mercado.

¿Cuáles son algunos de los ratios que se pueden derivar de un balance?

Algunos de ellos incluyen el retorno de la inversión, la gestión del Capital de Trabajo, etc. Hay que tener en cuenta tanto el activo corriente como el pasivo corriente. La diferencia entre ellos es el capital de trabajo. Hay que tener en cuenta tanto el activo corriente como el pasivo corriente. La diferencia entre ellos es el capital de trabajo.

¿Qué significa cuando una empresa tiene un capital de trabajo negativo?

Indica que o bien el efectivo se ha estancado en el equipo o en el inventario, o bien que la firma se ha comprometido a pagar bienes y servicios por los que aún no ha pagado.