Contenido

Contabilidad de Bonos Emitidos con Prima

En este ejemplo se muestra cómo contabilizar los bonos emitidos con una prima.

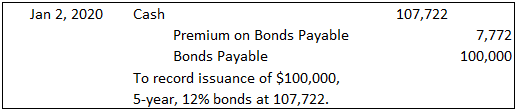

Suponga que el 2 de enero de 2020, Valenzuela Corporation emitió bonos a plazo de $100,000, 5 años, 12%. Los intereses se pagan semestralmente el 2 de enero y el 1 de julio.

En este caso, sin embargo, los bonos se emiten cuando el tipo de interés de mercado prevaleciente para dichas inversiones es del 10%.

Los bonos, por lo tanto, se emiten con una prima para rendir un 10% y se venden a un precio de $107,722. La entrada para registrar esta emisión de bonos es:

Esta entrada es similar a la que se realiza al registrar los bonos emitidos con descuento; la diferencia es que, en este caso, se trata de una cuenta premium.

El efectivo se debita de la totalidad de los ingresos, y la cuenta a pagar de los bonos se acredita por el monto nominal de los bonos. La diferencia, en este caso, es un crédito a la cuenta de bonos premium de 7.722 dólares.

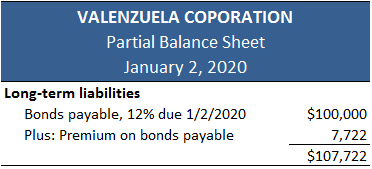

La prima de la cuenta por pagar de los bonos se llama cuenta adjunta porque se agrega a la cuenta por pagar de los bonos para determinar el valor en libros de los bonos.

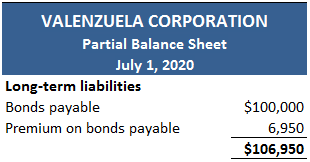

Para ilustrarlo, considera el siguiente balance de la Corporación Valenzuela elaborado el 2 de enero de 2020 inmediatamente después de que se emitieran los bonos. En el apartado de pasivos a largo plazo, tenemos:

Utilizar el valor presente para determinar los precios de los bonos

En esta sección se explica cómo utilizar técnicas de valor presente para determinar el precio de los bonos emitidos a prima. Si aún no has cubierto el concepto de valor presente, puedes saltar directamente a la siguiente sección.

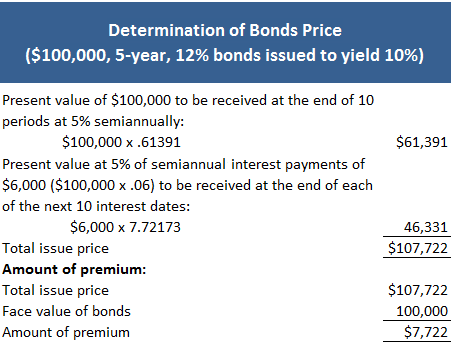

La tabla a continuación muestra cómo determinar el precio de los bonos a 5 años y 12% emitidos para rendir de Valenzuela Corporation. Los cálculos son similares a los utilizados en el ejemplo de descuento en Contabilidad de Bonos Emitidos a un Descuento.

La diferencia clave es que los flujos de caja se descuentan a la tasa de rendimiento semestral del 5%.

La naturaleza de la cuenta premium

En efecto, la prima debe considerarse como una reducción en el gasto por intereses que debe amortizarse a lo largo de la vida del bono. Los bonos se emitieron con prima porque el tipo de interés declarado superaba el tipo de interés de mercado vigente.

Los tenedores de bonos reciben $6,000 ($100.000 x.06) cada 6 meses cuando las inversiones comparables estaban rindiendo solo un 10% y pagando $5,000 ($100.000 x .05) cada 6 meses.

La prima de 7.722 dólares representa el valor presente de la diferencia de 1.000 dólares que van a recibir los tenedores de bonos en cada uno de los próximos 10 períodos de interés.

Dado que los bonos son una inversión atractiva, el precio se postuló hasta $107,722, y la prima de $7,722 se considera una reducción del gasto por intereses.

Aunque el prestatario recibe todos los fondos en el momento de la emisión, la convención de contrapartida requiere que sea reconocida a lo largo de la vida del bono.

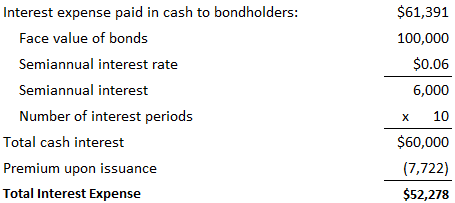

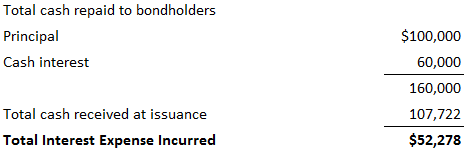

Después de emitir los bonos a prima, el gasto total de intereses incurridos por Valenzuela Corporation durante los 5 años de vida de los bonos es de $52.278 dólares, que se calcula de la siguiente manera:

Otra forma de ver esto es considerar lo que la empresa pagará en última instancia a los tenedores de bonos frente a lo que recibió en el momento de la emisión. Este cálculo se muestra a continuación:

Amortizar la prima

La prima de 7.722 dólares se amortiza ya sea por el método de la línea recta o por el método del interés efectivo. A continuación, se ofrece una visión general de estos métodos, utilizando ejemplos de descuento y de prima.

Método de línea recta

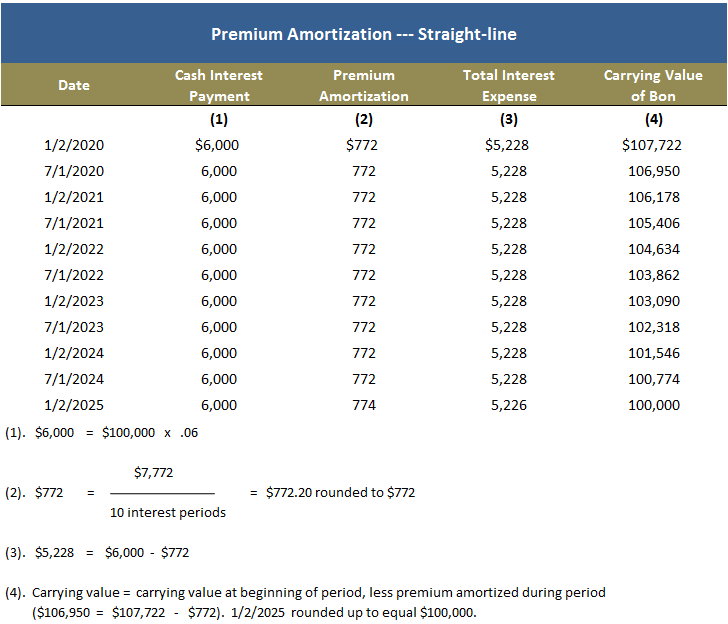

Bajo el método de la línea recta, la prima de $ 7,722 se amortiza en 10 períodos de interés a una tasa de $ 772 ($ 7,722 / 10) por período.

Así, el gasto de interés total para cada periodo es de 5.228 dólares, que consiste en el interés en efectivo de 6.000 dólares menos la amortización de la prima de 772 dólares.

Otra forma de calcular los 5.228 dólares es dividir el costo total de los intereses de 52.278 dólares, según se acaba de calcular, en los 10 períodos de interés de la vida del bono.

La tabla a continuación presenta un cronograma de amortización para esta emisión de bonos utilizando el método de línea recta. La entrada del diario realizada el 1 de julio de 2020, así como cada fecha de pago de intereses a partir de entonces, es la siguiente:

El efecto de esta y posteriores entradas es disminuir el valor contable de los bonos. Esto se debe a que la cuenta premium se reduce en cada periodo.

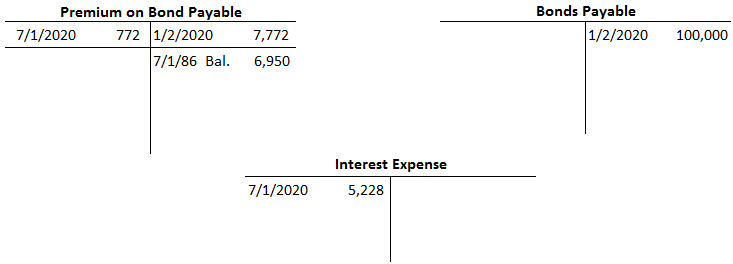

Para cuando los bonos lleguen a la madurez, su valor contable se habrá reducido a su valor nominal de $100,000. A continuación se presentan las cuentas T pertinentes, junto con un balance parcial a 1 de julio de 2020.

Preguntas frecuentes

¿Qué se entiende por bonos emitidos con prima?

El término bonos emitidos con prima es una deuda recién emitida que se vende a un precio por encima del par. Cuando un bono se emite con una prima, la compañía generalmente elige amortizar la prima pagada por el método de línea recta durante el plazo del bono.

¿Por qué se emitiría un bono con prima?

El bono se emite con prima para poder crear una ganancia de capital inmediata para el emisor. Por lo general, la empresa elige emitir el bono cuando ha agotado la mayor parte o la totalidad de sus fuentes de financiación actuales, pero aún necesita fondos adicionales a corto plazo.

¿Qué es un valor presente?

El valor presente es la cantidad que se debe invertir ahora, a una tasa de interés determinada, para producir un valor futuro dado.

¿Cuál es la naturaleza de la cuenta premium?

La prima debe considerarse como una reducción en el gasto por intereses que debe amortizarse a lo largo de la vida del bono. Los bonos se emitieron con prima porque el tipo de interés declarado superaba el tipo de interés de mercado vigente.

¿Por qué se ha creado la cuenta premium?

La compañía optó por crear una cuenta premium, en lugar de descartar la diferencia en los Flujos de Efectivo a lo largo de la vida del bono ya que le gustaría mantener su apalancamiento financiero.