Contenido

¿Qué es el capital adicional pagado (APIC)?

El capital adicional pagado (APIC) es la cantidad invertida en una corporación por sus propietarios, además del valor nominal de cualquier acción de capital.

Los accionistas pueden tener reclamaciones contra la corporación que surjan de los pagos a la empresa de eventos que no sean operaciones o la emisión de acciones.

Si bien el enfoque más preciso identificaría el origen específico de las reclamaciones, la inmaterialidad suele dar como resultado que se agrupen en una sola cuenta de Capital Pagado Adicional o Capital en Exceso de par.

Los párrafos a continuación describen varios ejemplos de eventos que crean este tipo de reclamo.

Suscripciones por defecto

En el caso de que un suscriptor de acciones no pague el monto total prometido y se le permita a la corporación quedarse con parte o la totalidad del efectivo pagado antes del incumplimiento, se crea un capital pagado adicional en la medida de la cantidad no reembolsada.

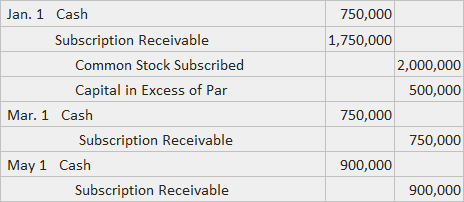

Para ilustrarlo, considera la situación de Sample Company que se muestra a continuación y asume además que un suscriptor de 10.000 acciones entra en mora el 1 de mayo.

Si se emiten 90.000 acciones a los suscriptores de pago, esta entrada se realizaría:

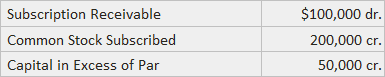

En este punto, la cuenta asociada con el valor predeterminado tiene los siguientes saldos:

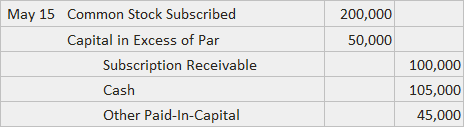

Además, la corporación ha aceptado 150.000 dólares en efectivo de los suscriptores. Si el importe total se reembolsa el día 15 de mayo, esta entrada se realizaría:

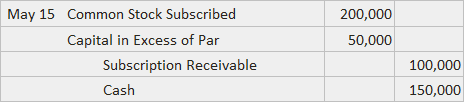

Una situación más probable sería que la corporación se quedara con parte del efectivo para poder recuperar sus costos.

Suponga que la Compañía de Muestras está permitida por el acuerdo para quedarse con el 30% del efectivo. La siguiente entrada se haría cuando se reembolse al suscriptor en mora $105.000, o el 70% de los $150.000 pagados en:

Los 45.000 dólares de capital adicional pagado (30% de 150.000 dólares) representan las reclamaciones de los accionistas que no han incumplido.

Activos donados

Una empresa puede aceptar un activo donado de una agencia del gobierno local. La práctica más común para reconocer el aumento del patrimonio de los accionistas exige un crédito a Capital Pagado Adicional.

Si Sample Company acepta una parcela de terreno por valor de 850.000 dólares como donación, se realizaría la siguiente entrada:

Si el monto de capital creado por esta acción es material, podría usarse un título más descriptivo, como Activos Pagados-En-Capital-Donados, y el saldo de la cuenta se revelaría por separado.

Cualquiera que sea el nombre que decidas usar, debe recordarse que la cuenta describe los activos mantenidos por los accionistas que surgieron de la aceptación de los activos.

Preguntas frecuentes

¿Qué es el capital adicional pagado (APIC)?

El capital adicional pagado (APIC) es la cantidad invertida en una corporación por sus propietarios, además del valor nominal de cualquier acción de capital.

¿Qué eventos crean reclamos en poder de los accionistas que resultan en un capital pagado adicional?

Ejemplos de tales eventos incluyen las suscripciones por defecto y la aceptación de los activos donados.

¿Cómo calculo el capital pagado adicional?

La forma más sencilla sería tomar el monto total aceptado por la corporación de los accionistas en exceso del valor nominal, y restar este valor del excedente de capital si lo hay. Si no hay un excedente de capital, por ejemplo, en el caso de una nueva empresa que no había emitido ningún stock de capital antes de su primera financiación, el importe que queda después de este cálculo es tu capital desembolsado adicional. Otra forma de calcularlo sería tomar el valor nominal de la acción en circulación y restar ese número del capital total aportado (par más pagado en exceso del par).

¿Qué cuentas están asociadas con el capital adicional pagado?

Deberás usar una cuenta llamada «capital pagado adicional» o «exceso de capital máximo pagado de la paridad».

¿Cuándo y cómo registro las transacciones relacionadas con el Capital Pagado Adicional (APIC)?

Cuando surjan las transacciones, deberás crear una cuenta separada para registrarlas. Esto será separado de tus cuentas de acciones ordinarias, de excedente de capital y de ganancias retenidas.