Según el Consejo de Normas de Contabilidad Financiera (FASB), el costo histórico de adquirir un activo incluye los costos necesariamente incurridos para llevarlo a la condición y el lugar necesarios para su uso previsto.

En términos de propiedad, planta y equipo, esto significa que todos los costos razonables y necesarios requeridos para llevar un activo a su ubicación y listo para su uso están incluidos en el costo de adquisición.

Por ejemplo, el costo de adquisición del equipo incluye cualquier cargo de transporte, seguro en tránsito, instalación, costos de prueba y reparaciones normales antes de poner el activo en servicio.

Todos estos costos son necesarios para llevar el equipo a un lugar y condición para que esté listo para su uso previsto.

Sin embargo, el costo de adquisición no incluye los costos inesperados, como el costo de reparación de los daños incurridos en el transporte, los descuentos de compra perdidos o, en la mayoría de los casos, los costos de intereses.

Estos costos, así como las reparaciones normales y los gastos de mantenimiento incurridos en períodos posteriores, se consideran gastos de período cuando se incurre.

Cada tipo de activo dentro de la categoría de propiedad, planta y equipo tiene convenciones especiales con respecto a los artículos particulares que deben incluirse en el costo de adquisición del activo.

Como un ejemplo, cuando se compra un terreno, varios costos incidentales que deben incluirse en su costo total de adquisición incluyen comisiones inmobiliarias, honorarios de títulos, honorarios legales, costos de drenaje, clasificación y compensación, e impuestos a la propiedad morosos.

Sin embargo, en muchos casos, el juicio del contador debe usarse para determinar qué artículos deben capitalizarse.

Contenido

Adquisiciones de Efectivo

Cuando la propiedad, la planta y el equipo se compran por dinero en efectivo, el precio de adquisición es fácil de determinar. Es el precio equivalente en efectivo neto del activo pagado más todos los demás costos necesarios para que el activo esté listo para usar.

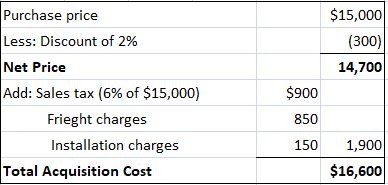

Para ilustrar, supongamos que la compañía Miller compra un torno de la compañía Arnold. El precio del torno es de $15.000, y las condiciones de venta son 2/10, n/30.

El impuesto sobre las ventas es del 6%, los cargos por flete son de $850 y los costos de instalación son de $150. El costo total de adquisición del equipo es de 16.600 dólares, calculados de la siguiente manera:

Si no se toma el descuento, los $300 no deben incluirse en el costo del equipo sino que deben considerarse como un gasto por intereses.

Otros métodos para adquirir propiedades, plantas y equipos

Hay una variedad de formas en las que una empresa puede adquirir propiedades, plantas y equipos que no sean por compra directa en efectivo.

Estas incluyen compras en cesta, intercambios que no sean en efectivo, como a cambio de acciones de capital propio de la empresa, donación y autoconstrucción.

La determinación del costo en este tipo de adquisiciones es a menudo más difícil que en las bolsas de efectivo sencillas y, por lo tanto, merece una atención especial.

Cesta o Compras de Grupo

Ya sea que la compra sea o no por dinero en efectivo, la propiedad, la planta y el equipo de una empresa a menudo se compran juntos en una sola suma global. Por ejemplo, cuando se compra un edificio existente, el terreno en el que se encuentra ese edificio también suele comprarse.

El precio de compra acordado representa el coste total tanto del edificio como del suelo, y en muchas ocasiones, el precio de compra total es más o menos que los valores justos de mercado individuales del edificio y del suelo.

Como resultado, el precio total de compra debe repartirse entre los activos individuales. Esto es especialmente importante porque el edificio está sujeto a depreciación, pero el terreno no lo está. La asignación a menudo se basa en tasaciones o registros de propiedades.

Ejemplo

Para ilustrar, supongamos que la empresa H. Jones compra un edificio de oficinas existente y el terreno del sitio. El precio total de compra es de 1 millón de dólares.

Un tasador independiente determina que el edificio y el terreno tienen valores de mercado justos de 900.000 dólares y 300.000 dólares, respectivamente. El precio de compra de 1 millón de dólares se asigna de la siguiente manera:

![]()

$900,000 / $1,200,000 75%

Porcentajes x $1,000,000 Precio de compra

Como ilustra este ejemplo, el coste de adquisición es la base para registrar los activos, a pesar de que sus valores de tasación individuales pueden ser más altos.

Intercambios no monetarios

En algunas situaciones, la propiedad, planta o equipo se compra a través de transacciones no monetarias. Por ejemplo, una empresa puede comprar un terreno y, a cambio, emitir acciones de la empresa al vendedor.

En estas transacciones, la aplicación del método del costo requiere que el precio de adquisición del activo sea igual a cualquier efectivo dado, más el valor justo de mercado de cualquier contraprestación no monetaria dada.

Sin embargo, si es difícil o imposible determinar con una precisión razonable el valor justo de mercado de la contraprestación no monetaria, se debe utilizar el valor de mercado del activo particular que se compra.

Ejemplo

Para ilustrar, supongamos que la Orange Company, una empresa pública más grande, compra terreno en el centro de Los Ángeles para construir su oficina corporativa. A cambio del terreno, la Compañía Naranja emite 10.000 acciones de su capital social al vendedor.

En el momento de la transacción, las acciones de Orange Company se están vendiendo en una bolsa nacional por $ 78 por acción. Para registrar esta transacción, la Compañía Naranja realiza la siguiente entrada:

Si la acción de Orange Company no cotiza en una bolsa y es difícil determinar su valor justo de mercado, entonces el terreno debe registrarse a su valor justo de mercado.

Adquisición a través de donación

Hay circunstancias en las que una empresa puede adquirir su propiedad, planta o equipo a través de la donación.

Por ejemplo, con el fin de atraer a General Motors o cualquier otra gran corporación para que se localice dentro de sus límites, una ciudad puede dar a la empresa el terreno del sitio en el que construir su planta.

En estas situaciones poco comunes, si se siguiera estrictamente el principio del costo histórico, los contadores asignarían un costo cero a la tierra.

Porque esto sería claramente engañoso, los contadores registran el activo a su valor justo de mercado en el momento en que se recibe. La parte de crédito de la entrada es a una cuenta de patrimonio de los accionistas: Capital Donado.

Ejemplo

Para ilustrar, supongamos que la Corporación WLH adquiere sin costo alguno 100 acres de tierra de la ciudad de Lost Acres. En el momento de la donación, el terreno se tasa a un valor justo de mercado de $100,000.

Para registrar esta transacción, la Corporación WLH realiza la siguiente entrada:

Activos autoconstruidos

En algunas circunstancias, un edificio o un equipo es construido por la propia empresa. Estos activos se denominan activos autoconstruidos.

Los costos de adquisición de estos activos incluyen materiales y mano de obra utilizados directamente en el proceso de construcción, así como una parte de los gastos generales. Los costos generales incluyen la mano de obra supervisora, los servicios públicos y la depreciación en el edificio de la fábrica.

Capitalización de los intereses

El interés es el valor temporal del dinero y, como tal, generalmente se considera un gasto en el período en el que se incurre. Así, cuando la propiedad, planta o equipo se compra a través de la emisión de una nota, el interés relacionado con esa nota se gasta cuando se incurre.

Sin embargo, en 1979 el FASB emitió la Declaración 34, que exige que en circunstancias limitadas los intereses se capitalicen y así se incluyan en el costo de adquisición de ciertos activos no corrientes, no monetarios.

En particular, el estado financiero 34 requiere que cuando una empresa construye sus propios activos o tiene otra entidad que construye un activo para ella, y cuando hay un período prolongado para prepararla para su uso, los intereses incurridos en la construcción deben capitalizarse como parte de la adquisición o costo de producción del activo.

Huelga decir que las normas relativas a los intereses capitalizados son complejas.

Preguntas frecuentes

¿Qué son los costos de adquisición?

Los costos de adquisición son los gastos para adquirir la propiedad, la planta y el equipo. Estos costos deben capitalizarse como parte de la contabilidad para obtener el activo.

¿Puede una empresa elegir qué capitalizar o qué gasto?

Sí. Si una empresa fabrica su propio producto que vende después, entonces el costo de mano de obra y los materiales para producir el producto deben capitalizarse. Si una empresa compra y revende un producto, entonces estos costos deben ser desembolsados según se incurra.

¿Cómo gastamos o capitalizamos los intereses?

Los intereses que se pagan sobre la deuda para financiar la compra de adquisiciones de plantas y equipos deben ser desembolsados según se incurra. Lo mismo ocurre con los intereses sobre los pagos de alquiler por el uso de la propiedad. Si una empresa utiliza su propio patrimonio para comprar o producir una planta y equipo, entonces ese interés debe capitalizarse y agregarse al costo del activo.

¿Qué es un ejemplo de un activo intangible?

Un ejemplo de un activo intangible sería una patente, un derecho de autor, una licencia de franquicia o una marca comercial.

¿Cuál es el costo de la propiedad, la planta o el equipo?

El costo de la propiedad, planta o equipo incluye el precio de compra más cualquier costo requerido para que el activo esté listo para su uso. Los costos de adquisición no se deprecian sino que se revisan para detectar deterioro de forma regular. El concepto de interés capitalizado solo se aplica a los activos autoconstruidos.