En este artículo, preparamos un estado de flujo de efectivo para el negocio de un comerciante único. En comparación con una compañía limitada, la preparación de un estado de flujo de efectivo para un operador único es significativamente más fácil.

Contenido

Ejemplo

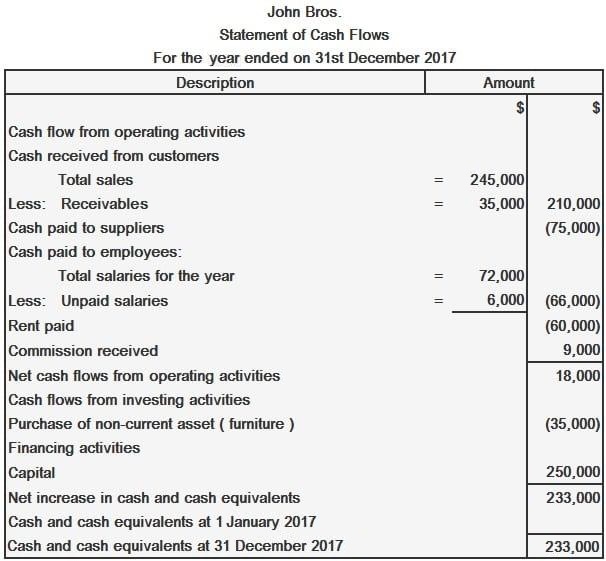

John Bros. inició un negocio el 1 de enero de 2017 con un efectivo de 250.000 dólares. Compraron muebles por dinero en efectivo por un valor de 35.000 dólares. Presentaron la siguiente información el 31 de diciembre de 2017:

- Compra de mercancía por $85.000 de los cuales se pagaron $75.000 durante el año

- Salarios por valor de 72.000 dólares de los cuales 6.000 dólares no se pagaban a final de año

- Ventas totales de 245.000 dólares, incluyendo 35.000 dólares por cobrar al cierre del ejercicio

- Alquiler pagado por tienda por un monto de $60.000

- Comisión recibió un total de 9.000 dólares

Requerido: Prepara un estado de flujo de efectivo para John Bros. para el 2017.

Solución

Nota explicativa sobre el uso de corchetes: En contabilidad, es costumbre mostrar una figura entre corchetes si es una figura negativa (es decir, precedida por un signo menos).

Esta cifra se deducirá de las demás cifras para llegar al total de la columna. Los corchetes utilizados de esta manera aparecen con frecuencia en los estados de flujo de caja.

Para que los estados de flujo de efectivo sean útiles, debes ser capaz de comprender cada sección del mismo. Este artículo te enseñará a comprender y analizar los estados de flujo de efectivo: Cómo leer e interpretar un estado de flujo de efectivo

Preguntas frecuentes

¿Qué es un estado de flujo de caja?

Un estado de flujos de efectivo es una parte integral de los informes financieros que realizan las entidades empresariales. Este estado presenta información sobre cómo se generó y se utilizó el efectivo durante un período particular.

¿Por qué es importante el estado de flujo de caja?

La declaración proporciona información valiosa sobre la capacidad de la empresa para generar efectivo, su ciclo operativo y su uso de los recursos en el pasado. Esta información es vital para los inversores y los acreedores de una empresa, ya que les proporciona una visión de la capacidad del negocio para generar efectivo en períodos futuros. También les ayuda a determinar la razón detrás de los cambios en el efectivo provocados por las actividades operativas, de inversión y de financiación de una empresa.

¿Por qué se prepara el estado de flujo de caja?

Un estado de flujos de efectivo está preparado para proporcionar información sobre las entradas y salidas de efectivo de un negocio.

¿Cómo preparamos un estado de flujo de caja?

Para preparar un estado de flujos de efectivo, recopilaremos información sobre todas las actividades que afectaron los cambios en el efectivo. Esto incluye lo siguiente:a) Efectivo Generado y Usado (Flujo de Efectivo de Operaciones): Se define como el ingreso neto ajustado por partidas no monetarias como la Depreciación. Muestra cuánto dinero en efectivo se generó por las actividades operativas del negocio.b) Flujos de caja de las Actividades de Inversión: Representa el efectivo que entra en el negocio como resultado de actividades de inversión como la compra o venta de valores negociables, las compras o ventas de inmuebles y equipos, la inversión en otros negocios, etc.c) Flujos de caja de las actividades de financiación: Se define como los flujos de caja que resultan de las actividades de financiación de una empresa. Estos incluyen los ingresos de los préstamos, los reembolsos de la deuda y los intereses pagados sobre la deuda.

¿Con qué frecuencia se prepara el estado de flujo de caja?

La declaración debe presentarse para cada uno de los tres períodos de tiempo diferentes, que se definen de la siguiente manera: a) Para el período actual, también conocido como el balance de fin de períodob) Para el periodo comparativo, que se define como el último fin de año para el que se dispone de información. Este se convierte en el año base en los años siguientesc) El período de pronóstico, que comienza inmediatamente después de la fecha de presentación de informes más reciente y termina un año después de esa fecha.