Contenido

Comercio Recibos

Definición y explicación

Las cuentas por cobrar comerciales pueden tomar la forma de cuentas abiertas o notas. Casi siempre se clasifican como corrientes porque su período de recolección normal es parte de, y por lo tanto menor que, el ciclo de funcionamiento.

En general, los créditos por cobrar deben registrarse al valor presente de los flujos de efectivo futuros, utilizando un tipo de interés realista. Esto se debe a que la diferencia entre el valor nominal y el valor presente de los créditos comerciales a cobrar a menudo no es importante.

Un factor importante a tener en cuenta a la hora de establecer el importe inicialmente registrado es el descuento que se ofrece al cliente. Los descuentos comerciales son reducciones por debajo de un precio de lista; se utilizan para establecer un precio final para la transacción.

Por ejemplo, los automóviles se venden a los concesionarios a un porcentaje del precio de la etiqueta. Este precio reducido es el punto de partida para el tratamiento contable, y el precio de lista no es registrado por ninguna de las partes.

Activos por cobrar no comerciales

A través de varias transacciones, una firma puede tener un reclamo legal contra otra entidad que debería revelarse como un crédito no comercial. Algunas de las situaciones en las que se crean estos activos son:

- Sobrepago de una cuenta a pagar

- Prestamos a un proveedor

- Prestar a un empleado o funcionario

- Préstamo a un accionista

- Préstamos a empresas relacionadas

- Acumulación de ingresos por intereses

- Hacer un depósito reembolsable

- Pagar un anticipo a un proveedor

- Presentación de una devolución de impuestos

Cada crédito debe clasificarse como corriente o no corriente. En su caso, el crédito debe estar claramente identificado y figurar en el balance.

La materialidad puede determinarse ya sea sobre la base del tamaño solo o sobre la base de que la transacción es inusual y debe revelarse completamente.

Por ejemplo, los préstamos a los funcionarios a menudo no son diferentes de otras cuentas por cobrar en términos de su tamaño y cobrabilidad. Sin embargo, requieren una divulgación especial debido al hecho de que el préstamo es una transacción que no es de longitud de brazo entre partes relacionadas.

En esta situación, los accionistas pueden querer saber que los fondos corporativos se están prestando a los funcionarios.

Medición

Los créditos por cobrar no comerciales, al igual que otros créditos por cobrar, deben registrarse inicialmente a su valor presente calculado con una tasa de descuento realista.

Notas sobre los tipos de interés poco realistas

Los teóricos de la contabilidad han reconocido durante mucho tiempo que prestar dinero en efectivo a una tasa de interés baja hace que las empresas pierdan ingresos. Por ejemplo, si una empresa presta dinero en efectivo a un proveedor o a un oficial sin cobrar ningún interés, pierde los ingresos que podría haber ganado al invertir en otro lugar.

Como resultado, los teóricos han argumentado que este costo debe ser reportado.

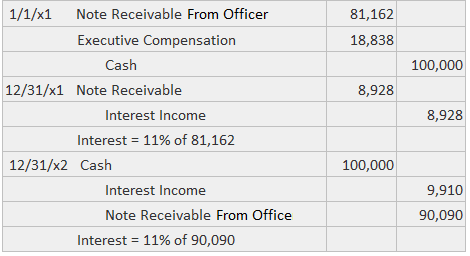

Suponga que la Compañía de Muestra contrata los servicios de un nuevo director ejecutivo en el 201 de enero. Parte de la compensación por el primer año es un préstamo de $100,000 por dos años sin intereses. No hay ningún requisito de que el empleo dure más allá del 201 de diciembre.

Si la tasa realista para el 201 de enero es del 11%, entonces esta persona ha recibido un beneficio sustancial y la empresa ha incurrido en un costo sustancial.

Estas entradas del diario serían apropiadas durante la vida del préstamo:

En efecto, la transacción se contabiliza como si el oficial recibiera 18.838 dólares como compensación directa y prestara 81.162 dólares al 11%. Los 18.838 dólares se recuperan a lo largo de la vida del billete como ingresos por intereses (8.928 dólares + 9.910 dólares).

El hecho de que estas cantidades se compensen entre sí no es tan importante como el hecho de que se estén llevando a cabo las dos actividades fundamentalmente diferentes de compensación a los ejecutivos y de préstamo.

Además, como muestra este ejemplo, el ingreso y el gasto pueden compensarse entre sí solo después de varios períodos. Si la compensación cubre servicios que se extienden a lo largo de varios años, sería apropiado establecer una cuenta de Gastos Prepagos, que se amortizaría a lo largo de esos años.

Coleccionabilidad

Para medir los ingresos y revelar la cantidad de efectivo que se espera que se realice de los créditos no comerciales, es necesario determinar su cobrabilidad. Debido a su naturaleza no rutinaria, la determinación debe realizarse generalmente en base a un ítem por ítem.

Es decir, es poco probable que la firma tenga el conocimiento histórico suficiente para aplicar un porcentaje de la misma manera que se hace para los créditos comerciales.

Además, su naturaleza especial crea un problema relacionado con el momento de cualquier pérdida de deuda mala.

En general, las empresas amortizan los créditos por cobrar no comerciales en el año en el que se sabe que son incobrables en lugar de proporcionar la pérdida en un período anterior. Este enfoque es aceptable para estas cuentas por cobrar porque la no cobro es generalmente menos frecuente y, por lo tanto, no se anticipa tan fácilmente.

En el caso de que un crédito por cobrar de un oficial o accionista sea amortizado, se debe proporcionar la divulgación completa de los hechos significativos debido a la situación de la parte relacionada.

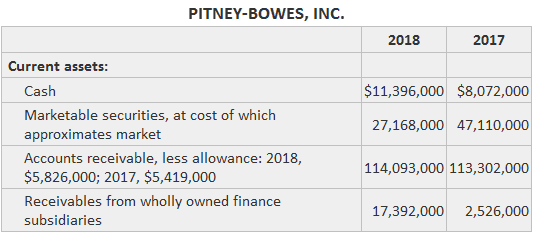

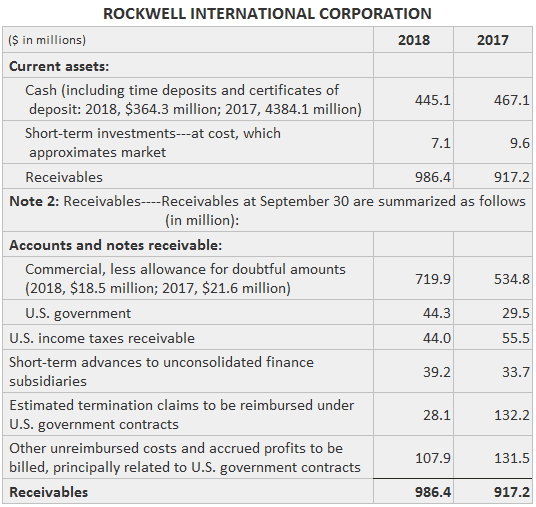

Ejemplo

Este ejemplo muestra las divulgaciones reales de los créditos no comerciales de Pitney-Bowes, Inc. y Rockwell International Corporation.

Preguntas frecuentes

¿Qué son las cuentas por cobrar comerciales y no comerciales?

Las cuentas por cobrar comerciales son aquellas cuentas que surgen de la venta de bienes o servicios que la empresa ha recibido un derecho legal incondicional al pago. Las cuentas por cobrar no comerciales son aquellas cuentas que no cumplen con este criterio. Incluyen cuentas con funcionarios, compañías afiliadas, compañías de factoring, fideicomisos para beneficio de los acreedores y otras cuentas diversas.

¿Cuál es la diferencia entre un crédito comercial y un crédito no comercial?

La diferencia básica entre estos dos tipos es que una empresa ha recibido el derecho legal incondicional al pago de un crédito comercial, mientras que no lo han recibido por un crédito no comercial. Además, hay requisitos más estrictos para llamar a una cuenta una cuenta por cobrar comercial.

¿Cómo informan las empresas las cuentas por cobrar no comerciales?

Las cuentas por cobrar no comerciales que surjan de la venta de bienes o servicios deben reportarse excluyendo cualquier porción incobrable de estas cuentas si su valor en libros excede los $ 10,000. Además, si las cuentas no son de colección, deben ser amortizadas.

¿Cómo podemos determinar si una empresa tiene cuentas incobrables?

Para su periodo fiscal actual, las empresas pueden amortizar sus cuentas por cobrar no comerciales si se consideran incobrables. Para el año anterior, deben pasar por alto cualquier cuenta que se considere incobrable.

¿Qué significa la amortización de las cuentas por cobrar no comerciales?

La amortización permite a una empresa tomar esa porción de una cuenta incobrable que se considera deteriorada y dar cuenta de ella como si fuera una venta de bienes o servicios.