En este artículo se utilizan ejemplos para comparar diferentes métodos de depreciación.

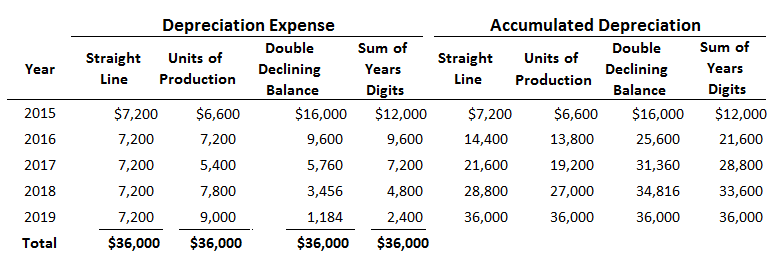

Uno de los puntos más importantes a tener en cuenta es que en todos los casos, el gasto total de depreciación sobre cada uno de los cinco años es de 36.000 dólares.

Como consecuencia, el saldo en la cuenta de depreciación acumulada al final del quinto año también es de 36.000 dólares en todos los casos.

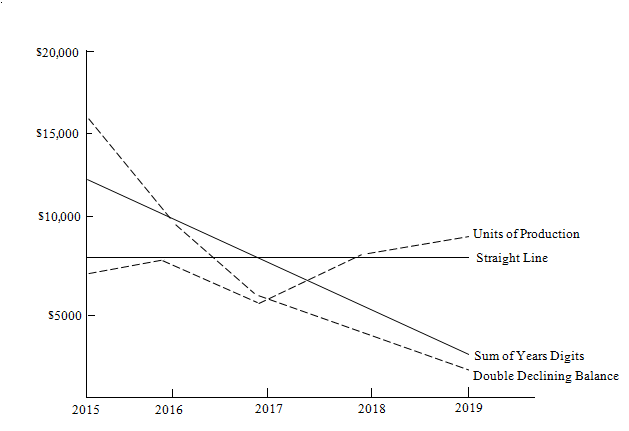

Esto demuestra que estamos lidiando con varias formas de asignar el mismo coste depreciable de 36.000 dólares. También indica que cada método da como resultado un patrón de gastos diferente dentro del período de cinco años.

Estas diferencias son importantes y pueden tener un gran efecto en las ganancias de cada año.

Por ejemplo, en el primer año, la depreciación de doble declive es de 16.000 dólares, y la depreciación bajo el método de las unidades de producción es de sólo 6.600 dólares.

Estas diferencias tienden a disminuir en los años medios de la vida del activo y vuelven a aumentar en los últimos años de la vida del activo. Sin embargo, en los últimos años, las diferencias se invierten.

Es decir, la depreciación en línea recta y en unidades de producción es mayor que la depreciación bajo cualquiera de los métodos acelerados. Por supuesto, el patrón bajo el método de las unidades de producción podría diferir mucho en diferentes situaciones.

Comparación de cuatro métodos de depreciación

Contenido

Selección de un método de depreciación para propósitos de información financiera

Dado que los cuatro métodos de depreciación son métodos contables generalmente aceptados, los gerentes de una empresa pueden elegir lo que les gustaría para fines de presentación de informes.

De hecho, es posible usar un método para depreciar el equipo y otro método para depreciar los edificios. Todos estos métodos se utilizan en la práctica.

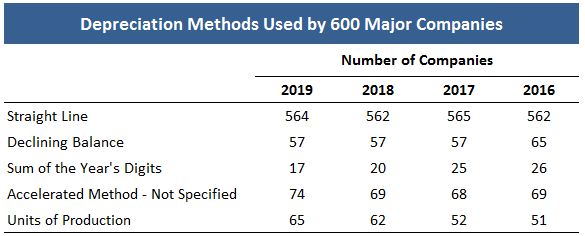

Sin embargo, una encuesta reciente de 600 empresas, como se muestra a continuación, sugirió que el método de línea recta es el método de depreciación más popular.

Teóricamente, el mejor método de depreciación es aquel que asigna el costo del activo individual a los años de vida útil del activo en el mismo patrón que lo hacen los beneficios o ingresos que produce el activo.

Dado que los diferentes activos tienen diferentes patrones de ingresos, todos los métodos son apropiados y tienen relevancia en circunstancias específicas.

La solidez teórica de un método de depreciación no es, sin embargo, un requisito absoluto para su uso.

Al elegir un método particular para propósitos de presentación de informes financieros, la dirección suele estar más preocupada por factores prácticos, como la simplicidad y los impactos en los estados financieros.

En gran medida, esto explica la popularidad de la depreciación en línea recta. Es fácil de calcular y da como resultado un gasto constante repartido a lo largo de la vida útil del activo.

Debido a que la elección de los métodos de depreciación puede tener un efecto significativo en los estados financieros de una empresa, las normas contables actuales requieren que una empresa revele cómo deprecia sus activos.

Esta divulgación suele realizarse en una nota a pie de página de los estados financieros que resumen las políticas contables de la firma. Un extracto de la nota al pie incluida en el estado financiero de Safeway de 2019 dice lo siguiente:

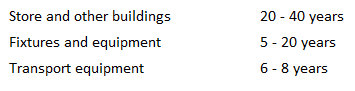

Propiedad y depreciación

La propiedad se declara a costo histórico. El costo de los intereses incurridos en conjunto con la construcción en curso está capitalizado. La depreciación se computa a efectos de la presentación de informes financieros en el método de línea recta utilizando las siguientes vidas:

El gasto de depreciación y amortización por la propiedad de 293.732.000 dólares en 2019, en 2018 y en 2017 incluyó la amortización de la propiedad bajo arrendamientos de capital de 54.939.000 dólares, 55.188.000 dólares y 54.447.000 dólares, respectivamente.

Elegir un método de depreciación a efectos fiscales

La Ley de Recuperación Económica de 1981 hizo cambios sustanciales en las normas de depreciación a efectos fiscales.

Esencialmente, el sistema de depreciación tradicional fue reemplazado por un nuevo concepto llamado el Sistema de Recuperación de Costo Acelerado (ACRS). En todas las circunstancias, excepto en las inusuales, este método debe ser utilizado para propósitos tributarios.

Sin embargo, el ACRS no se considera un principio contable generalmente aceptado y no se puede usar con fines de información financiera.

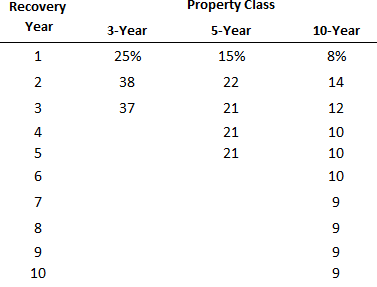

Bajo el ACRS, el costo de los bienes depreciables se recupera durante un período de tiempo de 3, 5, 10 o 18 años, dependiendo de la naturaleza del activo. Por ejemplo, a los móviles, los camiones ligeros y ciertas máquinas y equipos se les ha asignado una vida útil de 3 años.

A la mayoría de los equipos de la línea de producción, los camiones de reparto, los muebles de oficina, los aviones y demás se les asignó una vida útil de 5 años. A cierta propiedad de servicios públicos se le asignó una vida útil de 10 años, y a la mayoría de los bienes inmuebles, como los edificios, ahora se les asigna una vida útil de 18 años.

Además de permitir una amortización sobre vidas que en algunos casos son sustancialmente más cortas que las vidas económicas, el ACRS incorpora los beneficios de los métodos de depreciación acelerada.

Para determinar la depreciación del ACRS para un activo en particular, multiplica el costo de adquisición (no se considera el valor residual) de la propiedad por un porcentaje estatutario.

Este porcentaje depende de cuándo se compra el activo, de su vida de clase y del número de años transcurridos desde que se puso en servicio el activo.

A continuación se reproducen los porcentajes estatutarios pertinentes para los bienes personales corporales, como los equipos.

Tabla de recuperación acelerada

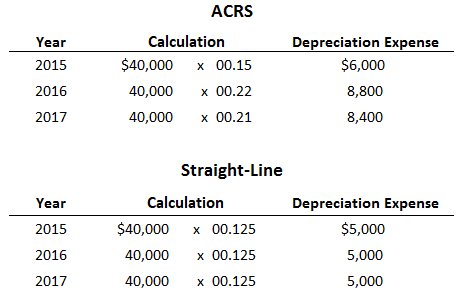

Para demostrar el uso de esta tabla y cómo se compara el ACRS con la depreciación a efectos de la presentación de informes financieros, supongamos que a principios de 2015 una empresa compra un equipo a un costo de 40.000 dólares.

A efectos fiscales, el activo tiene una vida de clase ACRS de 5 años, pero la dirección estima que a efectos de informes financieros su vida económica es de 8 años (una tasa del 12,5%).

A continuación se calcula el gasto de depreciación para los años 2015, 2016 y 2017 tanto para propósitos de la declaración de impuestos como de la información financiera.

Comparación de la depreciación ACRS y la depreciación en línea recta

Bajo el método de línea recta que se muestra anteriormente, se tomó una depreciación de un año completo porque el activo se puso en servicio a principios de año.

Sin embargo, para activos como los equipos, la tabla ACRS permite solo la mitad de la depreciación de un año en el año de adquisición, independientemente de cuándo se ponga en servicio el activo.

La tasa del 15% es una tasa de medio año; por lo tanto, esta tasa se aplica al equipo a pesar de que se compró a principios de año.

Claramente, el ACRS proporciona beneficios fiscales sustanciales en los primeros años del activo. Es decir, la renta imponible de la firma y, por lo tanto, sus pagos de impuestos se reducen cuando se utiliza ACRS en lugar de la línea recta.

En los años 2020-2022, estos beneficios se invierten. Esto ocurre cuando el activo todavía se está depreciando a efectos de la información financiera pero no se está tomando ninguna depreciación bajo el ACRS.

Sin embargo, el hecho de que los pagos de impuestos estén siendo diferidos hasta años posteriores beneficia a la firma ya que es capaz de ganar intereses sobre el dinero ahorrado en los primeros años.

Preguntas frecuentes

¿Qué método de Depreciación proporciona la deducción más alta en el primer año de vida de un activo?

Los métodos de balance en declive o de unidades de producción proporcionan las mayores deducciones en el primer año porque se basan en un factor que tiene su mayor valor al comienzo del periodo de Depreciación.

¿Qué método de Depreciación proporciona la deducción más alta en el último año de vida de un activo?

El método de los dígitos de la suma de los años proporciona la mayor deducción en el último año porque se basa en un factor que tiene su valor más pequeño al comienzo del período de Depreciación.

¿Qué método de Depreciación produce un gasto periódico constante a medida que se deprecia un activo?

El método de la recta produce un gasto periódico constante a medida que se deprecia un activo.

¿Cuál es la diferencia entre la Depreciación a efectos de la presentación de informes financieros y a efectos fiscales?

La depreciación a efectos de la presentación de informes financieros no considera los efectos del impuesto sobre la renta de la ley actual, pero generalmente representa lo que costaría reemplazar el activo a los precios de hoy. La depreciación a efectos fiscales utiliza las normas de impuestos sobre la renta de la ley actual para determinar la deducción de Depreciación permisible y generalmente representa lo que cuesta reemplazar el activo en el momento de la sustitución.

¿Qué método proporciona una deducción de Depreciación más grande bajo un sistema de recuperación de costos acelerado?

Los métodos de equilibrio en declive o de unidades de producción proporcionan mayores deducciones de Depreciación que el método de línea recta.