Contenido

Compra Devoluciones y Subsidios: Definición

Los reembolsos y otras prestaciones otorgadas por los proveedores sobre la mercancía comprada originalmente para su reventa se conocen como devoluciones y prestaciones de compra.

Entrada en el diario

Cuando se devuelve mercancía comprada a cuenta, o cuando se solicita una asignación, se realiza una entrada en el diario de devoluciones y asignaciones de compra.

Cualquier entrada relacionada con la devolución de mercancía comprada por dinero en efectivo se registra en un diario de recibos de efectivo.

Explicación

En el merchandising, una devolución se produce cuando un cliente vuelve a la parte del vendedor o a la totalidad de los artículos comprados.

Cuando se devuelve la mercancía a los proveedores o se solicita un ajuste de precio (subsidio), el comprador suele ponerse en contacto con el proveedor por escrito. Esta información escrita se llama memorándum de débito o memorándum de débito.

Una nota de débito es un documento enviado por un comprador al vendedor que muestra la cantidad por la cual el comprador se propone debitar la cuenta del vendedor.

Sirve de bono para las entradas en el diario de devoluciones y dietas de compra. Todas las notas de débito están numeradas en serie.

Tratamiento contable

El tratamiento contable para las devoluciones y los derechos de emisión de las compras es similar al tratamiento de las devoluciones y los derechos de emisión de las ventas, excepto que se trata de cuentas diferentes. Estas incluyen las devoluciones y las asignaciones de compra, así como las cuentas por pagar.

Para ilustrar, supongamos que la Compañía Russell compró 10 televisores para su futura reventa a un costo total de 2.800 dólares. Se utiliza el sistema de inventario periódico, y el importe a pagar se registra al precio bruto o factura.

Si se encuentra que 1 televisor que cuesta $280 es defectuoso y se devuelve, The Russell Company hará la siguiente entrada:

La cuenta de rendimientos y prestaciones de compra se compensa con el total de las compras al calcular el coste de los bienes vendidos. El efecto final es reducir el costo de los bienes vendidos.

Aunque la cuenta de compras se puede acreditar directamente para cualquier devolución y asignación, el uso de la cuenta de devoluciones y asignaciones de compra le da a la administración más control sobre estos artículos.

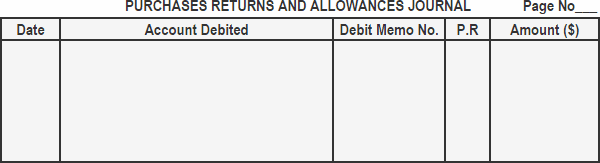

Formato de las Devoluciones y Subsidios de Compra Diario

A continuación se muestra el formato del diario de devoluciones y dietas de compra:

Una descripción de las columnas en el formato anterior es:

- Columna de la fecha: Se utiliza para registrar la fecha en la que se devuelve la mercancía a un proveedor.

- Columna debitada de la cuenta: Se utiliza para registrar el nombre del proveedor al que se devuelve la mercancía.

- Memorándum de débito no. columna: Se utiliza para registrar el número de identificación del memorándum de débito relevante.

- Columna de referencia de publicación: se utiliza para registrar el número de cuenta del proveedor, que muestra que la entrada se ha publicado en la cuenta del libro mayor.

- Columna de cantidad: Se utiliza para registrar el importe de la mercancía devuelta.

Publicación de entradas para comprar devoluciones y bonificaciones Diario

Las entradas de las declaraciones de compra y el diario de las dietas se publican en las cuentas por pagar del libro mayor subsidiario y del libro mayor general. El proceso seguido se describe a continuación.

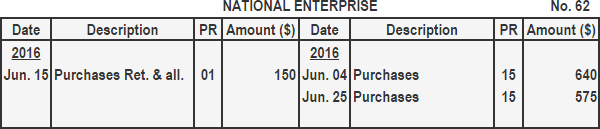

- Los montos individuales se contabilizan como débitos en sus respectivas cuentas en el libro mayor de las cuentas subsidiarias por pagar.

- El total de las devoluciones de compra y las dietas diarias se contabiliza como débito a cuentas por pagar y como crédito a la cuenta de devoluciones y dietas de compra en el libro mayor general.

Ejemplo

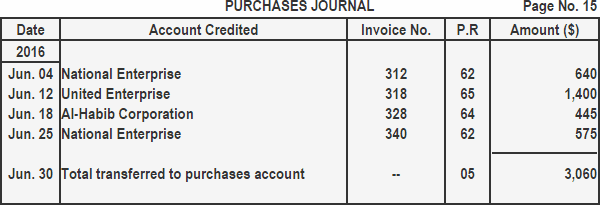

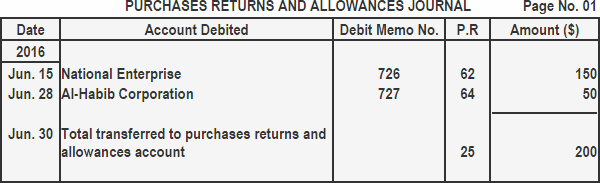

La empresa ABC realizó las siguientes transacciones durante el mes de junio de 2016:

- 04 de junio: Mercancía comprada a cuenta de National Enterprise por $640, factura No. 312.

- 12 de junio: Mercancía comprada a cuenta de United Enterprise por $1.400, factura No. 318.

- 15 de junio: Mercancía devuelta a National Enterprise $150, Memo de Débito No. 726.

- 18 de junio: Mercancía comprada a cuenta de Al-Habib Corporation $445, factura No. 328.

- 25 de junio: Compra de mercancía a cuenta de National Enterprise por $575, factura No. 340.

- 28 de junio: Mercancía devuelta a Al-Habib Corporation $50, memorándum de débito No. 727.

Requerido:

- Registra las transacciones anteriores en el diario de compras y en el diario de devoluciones y dietas de compra.

- Publicar las entradas a las cuentas por pagar del libro mayor subsidiario y del libro mayor general.

Solución

Compras diarias y compras devoluciones y dietas diarias:

Cuentas a pagar en el libro mayor subsidiario:

Libro mayor general:

Preguntas frecuentes

¿Cuál es el propósito de las devoluciones de compra y los derechos de emisión diarios?

Cuando compras inventario a los vendedores, hay momentos en que esos bienes se dañan o no se pueden vender como resultado de un retiro. En estos casos, puedes devolver los bienes a tus proveedores para obtener un reembolso o un crédito para futuros pedidos. El diario de devoluciones y dietas de compra es un Diario Especial que se utiliza para realizar el seguimiento de estas devoluciones y dietas.

¿Qué área de tu empresa usaría una devolución de compra y un diario de la asignación?

El diario de las devoluciones y las dietas de compra es utilizado por el departamento de contabilidad para registrar todas las devoluciones y las dietas realizadas en las compras. Estos registros se publican luego en el Libro Mayor, donde se convierten en parte de una cuenta de rendimiento y asignación general que se puede usar para compensar las compras de inventario.

¿Cuál es el formato de las devoluciones de compra y las revistas de dietas?

El diario de devoluciones y dietas de compra tiene seis columnas, con varias filas. La primera columna, o columna de fechas, contiene fechas que corresponden a las entradas dentro del diario. La segunda columna, o columna con cargo a cuenta, contiene el nombre del proveedor del que se devuelven los bienes. La tercera columna, o columna de número de nota de débito, se utiliza para registrar los números de identificación de las notas de débito relevantes. La cuarta columna, o columna de referencia de publicación, contiene los números de cuenta asociados con las cuentas de los proveedores. Por último, las columnas quinta y sexta se utilizan para listados detallados de las transacciones de compra.

¿Qué es una cuenta de devolución y asignación de compra?

Una cuenta de rendimientos y prestaciones de compra es simplemente una cuenta virtual que existe únicamente para mostrar el efecto neto de todas las transacciones relacionadas con las rentabilidades y prestaciones. Este es un paso importante para un correcto cálculo de los costos de inventario.

¿Cuáles son algunos ejemplos de artículos retornables?

Los artículos devueltos pueden estar dañados o no se pueden vender según la política de la empresa, o la cuenta de devoluciones y derechos de emisión es una cuenta de contabilidad que realiza un seguimiento de todas las devoluciones, descuentos, derechos de emisión, ajustes de precios, etc. Realizadas en las compras para su uso posterior como aplazamientos contra el costo de los bienes vendidos o las deducciones del gasto del impuesto sobre la renta.