Contenido

Concepto de Aspecto Dual: Definición

El concepto de doble aspecto de la contabilidad se relaciona con la idea de la contabilidad de doble entrada. Cada transacción afecta al negocio en al menos dos aspectos. Estos dos aspectos son iguales y de naturaleza opuesta. También se le conoce como el concepto de equivalencia contable.

Concepto de Aspecto Dual: Explicación

Para asegurar un registro completo y completo, es necesario realizar dos entradas para registrar cada transacción. Este concepto se basa en la suposición de que un negocio nunca posee realmente nada.

Cualquier cosa que tenga una empresa (a saber, activos) se debe a personas externas (es decir, pasivos) o al propietario que es una entidad separada (es decir, capital). De ahí que, cuando un negocio obtiene algo, debe registrar ambos hechos: un aumento de los activos y un aumento de la responsabilidad o el capital.

De igual manera, siempre que algo sale del negocio, hay una reducción en el patrimonio y una reducción correspondiente ya sea en el pasivo o en el capital. Este hecho se aplica a todas las transacciones que una empresa puede realizar en cualquier etapa de su existencia.

Hay dos tipos de reclamaciones contra el patrimonio del negocio: una de los propietarios y otra de los acreedores. Así, podemos decir que el patrimonio total de un negocio es igual a sus pasivos.

Los pasivos frente a los propietarios se conocen como capital y los pasivos frente a los demás se denominan pasivos. Podemos expresar esta relación entre activo y pasivo en forma de la siguiente ecuación:

Activo Pasivo + Capital

Este concepto se basa en el hecho de que si hay algo dado, alguien más lo recibe. También se puede decir que cada vez que se realiza una transacción, siempre hay un efecto de dos caras. Una transacción puede afectar a ambos lados o solo a un lado de la ecuación contable.

Así, según este concepto, cada transacción tiene dos efectos para la misma cantidad: uno es un débito y el otro es un crédito. Esto se explica con la ayuda del siguiente ejemplo.

Ejemplo

Si el Sr. A comienza un negocio con efectivo por un monto de $100,000, tendrá los siguientes efectos en la ecuación contable:

| Activos | Pasivo + | Equidad del propietario |

| Efectivo + | Capital | |

| 1.000.000 | 10.000 |

Si el Sr. A compra bienes como crédito del Sr. B por un monto de $10,000, entonces la última posición de la ecuación contable será la siguiente:

| Activos | Pasivo + | Equidad del propietario |

| Efectivo + Compras | Acreedores + | Capital |

| 100.000 | 10.000 | |

| 100.000 + 10.000 | 10.000 + | 100.000 |

Como muestra este ejemplo, cada nueva transacción afectará a la ecuación contable. Es importante recordar que los dos lados de esta ecuación siempre se mantendrán iguales.

Explicación adicional

Al definir los otros conceptos contables, se mencionó que la contabilidad se refiere esencialmente a la entidad comercial en sí en lugar de a sus propietarios, gerentes o empleados.

Claramente, entonces, los activos que posee una empresa comercial son propiedad (o, en terminología legal, el patrimonio) de las personas que proporcionaron los fondos para la adquisición de dichos activos.

Ejemplo 2

Por ejemplo, si el Sr. A utiliza 500.000 dólares en efectivo como capital inicial para un negocio llamado Modern Traders, los activos que posee la empresa en esa etapa serían un saldo en efectivo de 500.000 dólares.

Correspondiente a esta cantidad sería el patrimonio neto (es decir, una cantidad que puede ser reclamada por el Sr. A). Esta relación se expresa de la siguiente manera:

Activos Acciones (Reclamos)

En términos contables, esta transacción se representa de la siguiente manera:

Suponga que después de algún tiempo, los bienes por valor de $ 400,000 se compran con este capital inicial. La posición cambiaría de la siguiente manera:

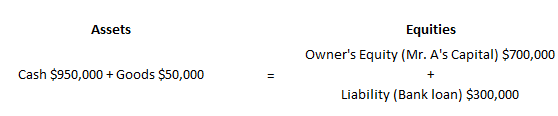

Posteriormente, si la empresa empresarial toma prestados 300.000 dólares de un banco para financiar sus compras, el nuevo puesto sería:

El patrimonio o la reclamación de un forastero se denomina técnicamente un pasivo. Por lo tanto, podríamos volver a escribir nuestra ecuación de la siguiente manera:

Activos Acciones Patrimonio de los propietarios + Patrimonio de los forasteros Patrimonio de los propietarios + pasivos

Así, la ecuación contable que finalmente surge es:

Activos Patrimonio de los propietarios + Pasivo

Esta ecuación contable se puede usar para registrar cualquier transacción comercial, por compleja que sea. Para seguir con nuestros ejemplos contables, supón que los bienes por valor de una suma adicional de 350.000 dólares se compran en efectivo. La situación sería ahora:

A partir de entonces, los bienes por valor de 700.000 dólares se venden por 900.000 dólares en efectivo. Es fácil hacer los ajustes necesarios en el valor de los bienes, que ahora bajará de 750.000 dólares a 50.000 dólares.

Sin embargo, el efectivo u otros activos ahora han aumentado en $ 900,000, lo que resulta en una cantidad adicional de $ 200,000 en el lado de las acciones también. ¿A quién se le acumula este monto extra de $200,000 como propiedad?

Claramente, el banquero no puede reclamar más que la suma original del dinero prestado a la empresa (es decir, $ 300,000). Esto se debe simplemente a que las transacciones de la empresa han sido rentables. Por lo tanto, el patrimonio o la responsabilidad de los forasteros se mantendrá constante en $ 300,000.

Inevitablemente, llegamos a la conclusión de que esta suma pertenece a los propietarios y debe registrarse en el patrimonio de los propietarios. La situación resultante será ahora:

A los pocos días después de esta transacción, el bróker reclama 50.000 dólares como su comisión por llevar el negocio a la empresa, y la suma se paga debidamente.

Claramente, el banquero no aceptará nada menos que $ 300,000 (es decir, la cantidad original prestada) porque los gastos han sido incurridos por la empresa. El monto del patrimonio neto o de la responsabilidad de los forasteros debe, por lo tanto, mantenerse en su cifra original de $300.000.

La disminución de los activos debido a un gasto incurrido para obtener beneficios, por lo tanto, se vería como una reducción en el patrimonio de los propietarios. La imagen final se muestra de la siguiente manera:

Este concepto se expresa técnicamente de la siguiente manera: «por cada débito, hay un crédito».

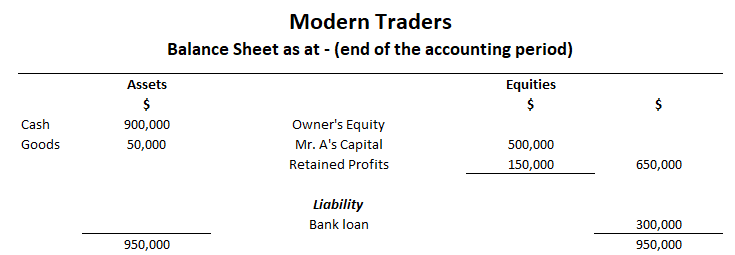

Obsérvese que la comparación del patrimonio neto de los propietarios al comienzo del periodo contable ($500.000) y al final del mismo ($650.000) nos permite determinar el beneficio del periodo (es decir, $150.000).

Como esto representa el concepto de beneficio del economista, la ecuación contable nos proporciona un método de medición del beneficio. Dado que el beneficio no ha sido retirado por el propietario, podemos preparar el balance al final del periodo contable de la siguiente manera:

Preguntas frecuentes

¿Puede aplicarse el concepto de doble aspecto de la teoría contable a todas las empresas?

El concepto de doble aspecto no es aplicable solo a las transacciones que estén relacionadas con el capital de los propietarios. Las transacciones sobre los créditos de los acreedores, las deudas, los dividendos pagaderos y demás también deben estar cubiertas por este concepto. Por lo tanto, se puede decir que este concepto es aplicable solo a todos los tipos de empresas comerciales donde las transacciones se pueden clasificar en términos de capital de los propietarios y los reclamos de los forasteros.

¿En qué se basa el concepto de aspecto dual de la teoría contable?

Este concepto distingue entre el capital que pertenece a los forasteros y el capital que pertenece a los accionistas de la empresa. Se basa además en la idea de que para cada transacción, se debe registrar una cantidad igual de transacción en el lado opuesto, es decir, una entrada de débito para calcular los ingresos netos.

¿Qué son los débitos y los créditos?

Los débitos representan un aumento en los pasivos o el patrimonio de los propietarios, mientras que los créditos representan una disminución allí. En resumen, un crédito representa una pérdida mientras que un débito significa beneficio.

¿Se considera alguna vez que los pasivos de los propietarios son patrimonio en virtud de este concepto?

Sí, en ciertos casos. Para ser más específico, puede ocurrir cuando una empresa no puede pagar a sus acreedores ya sea por falta de efectivo o por las pérdidas incurridas por la propia empresa. En tales situaciones, los débitos se registran como créditos que cambian el patrimonio neto de los propietarios para reflejar las dificultades financieras de la empresa.

¿Es este concepto aplicable a todas las transacciones contables?

Este concepto solo es aplicable en los casos en que no existan ingresos ni gastos de carácter no recurrente, como los dividendos. No se da ninguna consideración al calcular el resultado neto (la cantidad total ganada por la empresa durante el periodo contable) de los dividendos pagados.