Los devengados son los gastos incurridos y los ingresos que se ganan con el tiempo pero que se registran solo de forma periódica. La contabilidad de acumulación difiere de la contabilidad de efectivo porque incluye los ingresos que aún no se han cobrado (cuentas por cobrar) y los gastos que aún no se han pagado (cuentas por pagar).

Contenido

¿Cómo funciona?

Los devengos se crean cuando se generan ingresos, o se incurre en gastos, pero el dinero en efectivo correspondiente no se ha recibido ni pagado todavía. Por ejemplo, una empresa puede haber facturado a sus clientes $100 el 15 de enero por los servicios prestados en diciembre del año pasado (ingresos acumulados). Le deben $50 a un empleado que trabajó hasta el mes de diciembre (gasto devengado). La compañía registraría estos saldos como «cuentas por cobrar» y «cuentas por pagar». A finales de febrero, realizará otra entrada en el diario que registre la recepción del pago de su cliente por el servicio prestado en enero ($100) junto con el pago del dinero adeudado a esta misma persona después de que se completara su trabajo ($50). Si bien no hay un movimiento real de efectivo en este escenario, el negocio ha acumulado ingresos y gastos por valor de $150.

Importancia para los inversores

Estas son las razones por las que los devengos son importantes para los inversores:

Los rendimientos son un indicador de lo rentable que es una empresa.

Cuantos más gastos devengados, menos rentable será el negocio. Por el contrario, los ingresos que aún no se han cobrado (cuentas por cobrar) o los gastos que aún no se han pagado (gastos devengados) aún deben existir en algún lugar de los estados financieros. Los inversores pueden ver estos como activos y pasivos reales en lugar de ganancias no realizadas de su balance.

Los gastos devengados tienen un impacto directo en los ingresos netos.

Dado que los gastos e ingresos acumulados deben contabilizarse antes de que se produzca la transacción real en efectivo, afectan a los ingresos netos. Esto también puede ser beneficioso para una empresa también. Si tienen un activo devengado (como las cuentas por cobrar), significa que es más probable que haya efectivo esperando en su balance que lo que realmente existe internamente.

Los valores devengados son un indicador de liquidez.

Dado que existen los gastos y los ingresos devengados, los inversores pueden determinar fácilmente la rapidez con la que una empresa paga sus pasivos o cobra sus cuentas por cobrar. Si estos saldos continúan creciendo con el tiempo, puede ser una señal de que el negocio tiene problemas para cumplir con sus obligaciones cuando vencen. Por otro lado, si las cuentas por pagar y los gastos devengados caen en relación con las ventas durante períodos de tiempo más largos (trimestral a trimestral), esto indicaría que la empresa puede cumplir con sus condiciones de pago con los proveedores y mantenerse al día con sus demandas de efectivo de los acreedores también. Las empresas también podrían estar utilizando técnicas de «financiamiento fuera de balance», lo que significa no incluir ciertos arrendamientos operativos como parte del activo/pasivo corriente.

¿En qué se diferencia de la contabilidad en efectivo?

En la contabilidad de efectivo, el negocio solo registra las transacciones cuando se produce un movimiento real de efectivo. Esto significa que una empresa puede haber acumulado gastos e ingresos pero aún no los ha registrado en sus estados financieros si espera recibir el pago o hacer los pagos en algún momento en el futuro. Esto dará como resultado una sobrevaloración de los activos (porque se ha ganado más) y una subestimación del patrimonio de los pasivos/accionistas (ya que se debe menos).

Pros y contras de los Accruals

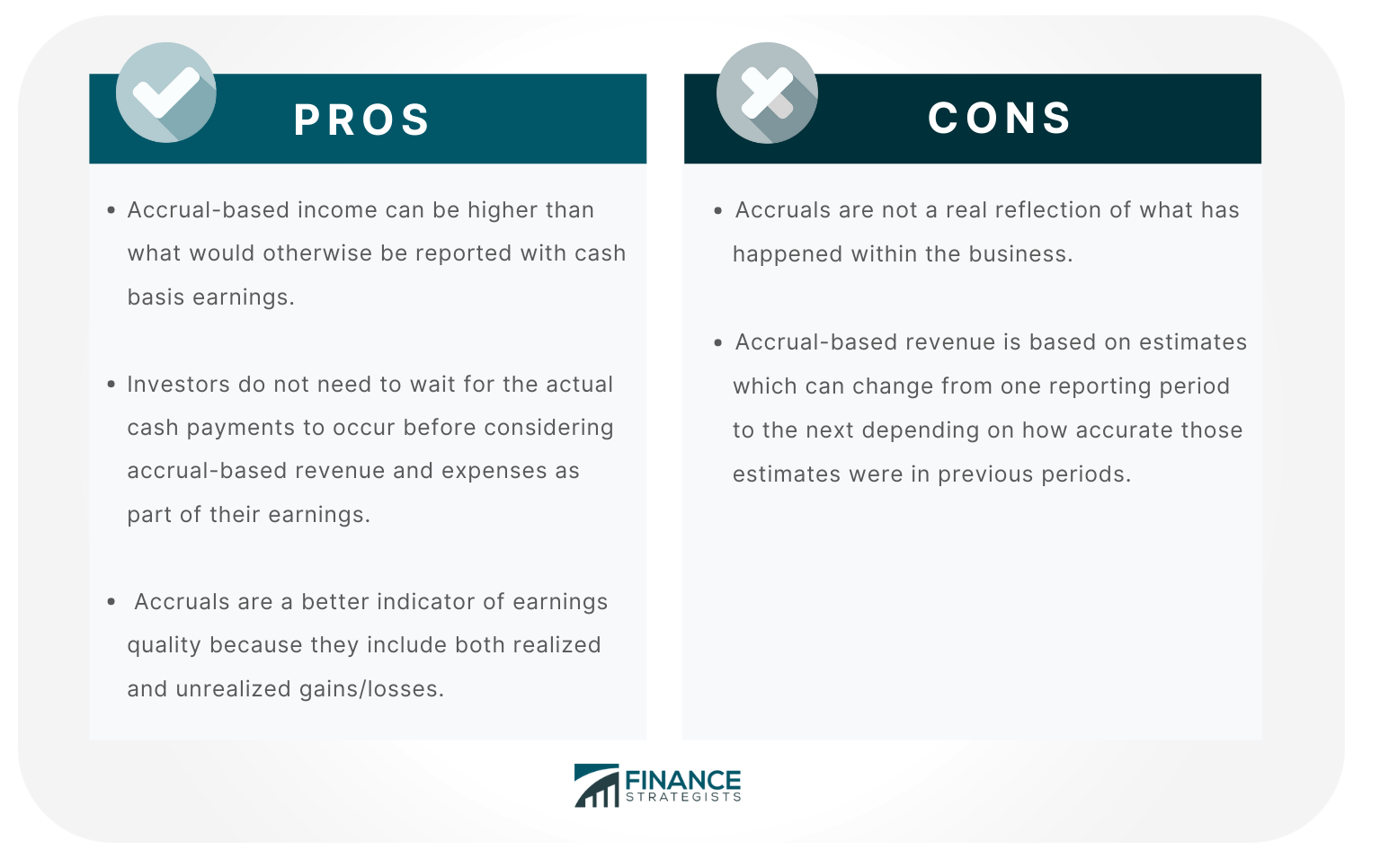

Los pros de los devengados incluyen:

Los pros de los devengados incluyen:

- Los ingresos devengados pueden ser más altos de lo que se informaría de otro modo con las ganancias de base de efectivo. Incluye todos los ingresos que se espera que lleguen a la firma y cualquier costo asociado incurrido eventualmente.

- Los inversores no necesitan esperar a que se produzcan los pagos en efectivo reales antes de considerar los ingresos y gastos devengados como parte de sus ganancias.

- Los valores devengados son un mejor indicador de la calidad de las ganancias porque incluyen ganancias realizadas y ganancias no realizadas.

Por otro lado, los contras son:

- Las acumulaciones no son un reflejo real de lo que ha pasado dentro del negocio.

Como se ha mencionado, el ingreso neto puede ser más alto o más bajo de lo que hubiera sido de otra manera si solo se contabilizaran las transacciones en efectivo.

Esto hace que el seguimiento del rendimiento sea más difícil ya que los inversores deben observar simultáneamente ambos tipos de estados financieros para obtener una imagen precisa de cuán rentable es el negocio con el tiempo (es decir, utilizando medidas GAAP versus no GAAP).

Por ejemplo, supongamos que la empresa A ha acumulado ingresos y gastos en sus libros.

La empresa A recibe el pago en efectivo antes de registrarlo como «ingresos» mientras que al mismo tiempo paga el dinero adeudado a un empleado que trabajó durante este período de tiempo antes de registrar estas transacciones como «gastos».

Esto significaría que el ingreso neto no representa con precisión lo que el negocio ganó porque los gastos se han movido en lugar de registrarse donde realmente ocurrieron.

- Los ingresos devengados se basan en estimaciones que pueden cambiar de un período de presentación de informes a otro dependiendo de qué tan precisas fueron esas estimaciones en períodos anteriores.

Esto hace que las comparaciones entre las métricas de rendimiento actuales y pasadas sean más difíciles ya que los inversores pueden no ser capaces de confiar únicamente en los devengos para sus propósitos de análisis.

La línea de fondo

A pesar de sus carencias, los devengos siguen siendo una herramienta valiosa e imprescindible para los inversores, sobre todo cuando se utilizan junto a otras métricas de rendimiento. La contabilidad de acumulación sigue siendo una parte integral de la contabilidad financiera en la actualidad porque permite a las empresas dar cuenta de todas las transacciones que aún no se han producido en relación con los ingresos y los gastos por igual. Los inversores pueden usar esta información para tomar decisiones más informadas sobre la salud actual y futura de una empresa.

¿Qué son los Accruals?

Los devengados son entradas que se utilizan para registrar una cantidad de ingresos y gastos cuando aún no se han producido.

¿Cómo funcionan?

Las acumulaciones se utilizan para registrar un aumento/disminución en los activos o pasivos cuando la transacción aún no se ha producido. Luego, la empresa pasará a registrar estas transacciones de forma real una vez que suceda, momento en el que también debería registrar cualquier costo asociado en el que haya incurrido el negocio durante este mismo período.

¿Por qué son importantes los devengos para los inversores?

Los valores devengados proporcionan información que permitirá a los inversores realizar un seguimiento del rendimiento con más precisión de la que de otro modo podrían. Los gastos e ingresos acumulados indican una transacción futura que tiene lugar en algún momento en el futuro, lo que significa que el ingreso neto puede ser mayor o menor antes de que finalmente se realice como flujo de caja una vez que se realicen esas transacciones.

¿En qué se diferencia de la contabilidad en efectivo?

La contabilidad de efectivo solo realiza un seguimiento de las transacciones que realmente han tenido lugar al registrar los ingresos y los gastos a medida que se pagan o se reciben. Por otro lado, los devengados registrarán tanto las ganancias/pérdidas realizadas como las ganancias/pérdidas no realizadas asociadas con transacciones futuras hasta que se produzcan para proporcionar más información que los inversores pueden usar para tomar mejores decisiones.

¿Cuáles son los pros y los contras de la acumulación?

Los cálculos vienen con varios pros y contras, pero el problema principal es el grado de precisión involucrado. Esta información siempre debe utilizarse junto con otras métricas de rendimiento para proporcionar una imagen precisa para los inversores. Los ingresos y gastos acumulados pueden ser manipulados, lo que significa que los ingresos netos no siempre pueden representar con precisión cuán rentable es un negocio. Los valores devengados también hacen que sea más difícil realizar un seguimiento de las métricas de rendimiento actuales y pasadas porque los inversores tendrán que confiar en las estimaciones hasta que estas transacciones realmente ocurran de verdad.