La contabilidad de las letras de cambio comienza cuando el librador saca una factura y el librado la acepta. El dibujante devuelve la factura al cajón después de aceptar. Ahora, el cajón es el titular del billete.

Una vez que el cajón sea el titular de la factura, pueden usar la factura de varias maneras:

- Al mantener la factura hasta la fecha de vencimiento

- Al descontar la factura

- Aprobando la factura

- Al enviar la factura al banco para su cobro

El dibujante es susceptible de cumplir con la aceptación del cajón, pero a veces no lo hacen y deshonran la factura.

La contabilidad de las letras de cambio implica hacer entradas en el diario y preparar las cuentas del libro mayor en los libros del cajón y del cajón. Es mejor aprender sobre las entradas del diario en cada uno de los casos anteriores, después de lo cual se le dará un tratamiento contable detallado.

Contenido

Entradas de Diarios para Letras de Cambio

1. Cuando los bienes se venden y se compran

2. Cuando se saca la factura y se acepta

A. Cuando el cajón tiene la factura hasta la fecha de vencimiento (Opción 1)

3. Si la factura se cumple en la fecha de vencimiento

4. Si la factura está deshonrada en la fecha de vencimiento

B. Cuando la factura de los descuentos de cajón (Opción 2)

5. Cuando se descuenta la factura

6. Si la factura con descuento se cumple en la fecha de vencimiento

7. Si la factura con descuento es deshonrada

C. Cuando la factura está respaldada por Endorsee de terceros (Opción 3)

8. Cuando se endosa el proyecto de ley (el endosado es la persona a la que se endosa el proyecto de ley)

9. Si la factura endosada se cumple en la fecha de vencimiento

10. Si el proyecto de ley aprobado es deshonrado

D. Cuando la factura se envía al banco para su cobro (Opción 4)

11. Cuando la factura se envía para su cobro

12. Cuando se cumple la factura enviada para cobro

13. Si la factura enviada para cobro es deshonrada

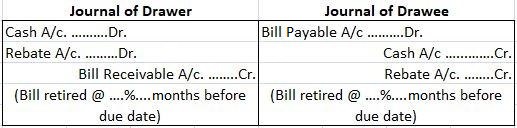

A veces, el girado paga la factura antes de la fecha de vencimiento y recibe una rebaja. A esto se le conoce como retiro de la factura.

En otros casos, el girado puede pedir al cajón que cancele la factura y que dibuje otra factura por un periodo de tiempo prolongado. A esto se le conoce como renovación de la factura. El girado paga una cantidad adicional en concepto de intereses para el periodo extendido.

Las entradas en el Diario en estos casos son las siguientes:

14. Si el dibujante retira la factura (drawee paga la factura antes de la fecha de vencimiento), la factura es con cajón

15. Si la factura se cancela (a efectos de renovación)

16. Si se recibe una cantidad parcial del girado

17. Si el interés se carga al girado

18. Si los intereses se reciben en efectivo

Opciones disponibles para el cajón en el uso de la letra de cambio

El cajón tiene diferentes opciones en cuanto a cómo pueden usar una letra de cambio. Hasta ahora, hemos aprendido sobre las diferentes entradas del diario para las letras de cambio, y ahora vamos a discutir el tratamiento contable de las letras de cambio en cada opción.

Opción 1: Cuando el Cajón Sostiene la Factura Hasta la Fecha de Vencimiento

A veces, el cajón no está en necesidad inmediata de dinero en efectivo. Retienen la factura hasta la fecha de vencimiento y la presentan para su pago.

En la fecha de vencimiento, si la factura es pagada por el girado, se dice que la factura está cumplida. Si la factura no es pagada por el girado, se dice que la factura está deshonrada.

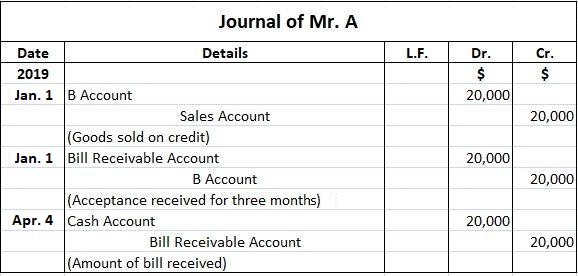

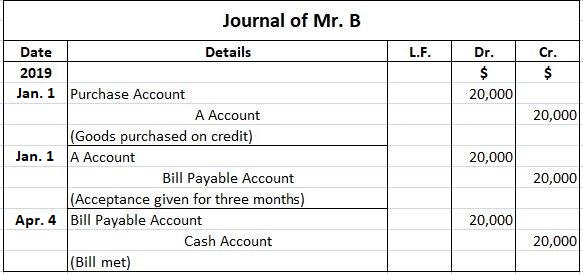

Ejemplo 1: Bill retenido por un cajón, Bill Met

En enero de 2019, Mr. A vendió bienes a Mr. B por 20.000 dólares a crédito. El mismo día, el Sr. A dibujó billetes de tres meses sobre el Sr. B que los aceptó y le devolvió el mismo al Sr. A. La factura era de 20.000 dólares. En la fecha de vencimiento, el proyecto de ley es honrado por el Sr. B.

Obligatorio: Pasa las entradas del diario en los libros de Mr. A y Mr. B.

Solución

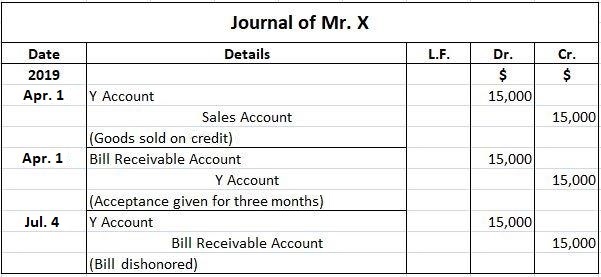

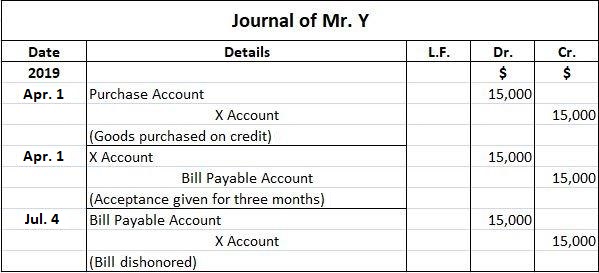

Ejemplo 2: Bill retenido por un cajón, Bill Dishonored

El Sr. Y compró bienes a crédito del Sr. X por $15,000 en abril de 2019.

El Sr. X dibujó una letra de cambio sobre el Sr. Y el mismo día por la misma cantidad, la cual fue debidamente aceptada por el Sr. Y y devuelta al Sr. X. En la fecha de vencimiento, el Sr. X presentó la factura al Sr. Y, quien le devolvió la factura deshonrada.

Obligatorio: Pasa las entradas del diario en los libros de ambas partes.

Solución

Opción 2: Cuando los descuentos del cajón facturan

El acto de vender una letra de cambio al banco en contraprestación de pequeños cargos (descuento) se llama descuento de la letra de cambio.

Como el plazo de la letra de cambio se dibuja para un período de tiempo específico, solo se puede pagar en la fecha de vencimiento. Si el titular de la factura necesita dinero en efectivo antes de la fecha de vencimiento, puede pedir al banco que le descontara la factura.

Cuando el banco descuenta una letra de cambio, desconta los intereses del monto de la factura, y el monto del saldo se acredita a la cuenta de la persona que recibe la factura descontada.

El interés es el alquiler de dinero prestado por el banco, que está justificado por el banco porque tiene que esperar la fecha de vencimiento de la factura. Aquí, el interés se conoce como descuento.

El descuento es un gasto para la persona que recibe la factura con descuento y una forma de ingresos para el banco. El monto descontado se basa en la tasa de interés actual y el período de tiempo (es decir, desde la fecha de descuento hasta la fecha de vencimiento).

Nota del estudio: Los bancos no descontarán las letras de cambio si el titular tiene un saldo de sobregiros.

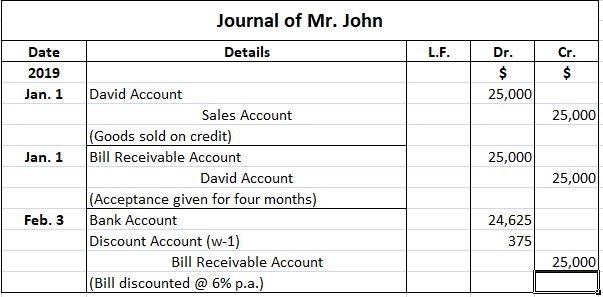

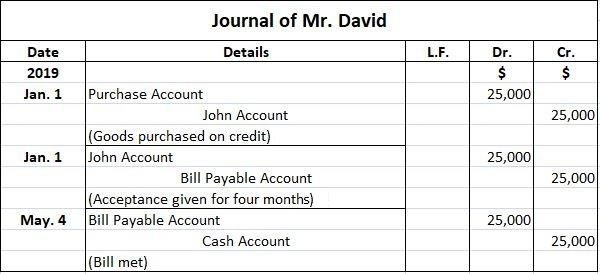

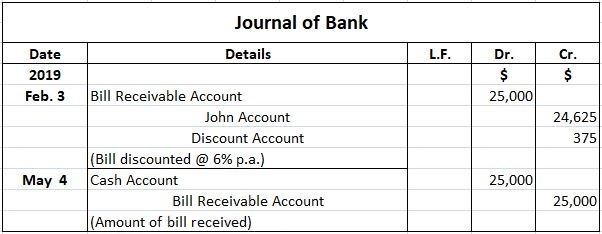

Ejemplo 3: Bill Met con descuento

El 1 de enero de 2019, John vendió bienes a David por 25.000 dólares y dibujó una factura de cuatro meses en este último. David aceptó la factura y se la devolvió a John. El pasado 3 de febrero, John consiguió que la factura se descontara a un 6% p.a. La factura se cumplió debidamente en la fecha de vencimiento.

Requerido: Pasa las entradas del diario en los libros de Juan, David y el banco.

Solución

Trabajar

Nota de estudio: Como el cajón ya ha recibido el importe de la factura a modo de descuento, el girado pagará por lo tanto el importe de la factura al banco. Por lo tanto, no se hará ninguna entrada en los libros de los cajones cuando el dibujante cumpla con la factura.

Nota del estudio: No se hace ninguna entrada en los libros del dibujante el 3 de febrero (cuando el cajón descontó la factura) porque el dibujante está obligado a pagar la factura en la fecha de vencimiento. Lo que sea que el cajón le haga a la factura antes de la fecha de vencimiento no es su preocupación.

Descuento Bill Dishonored

Cuando un cajón descuenta la factura con su banco, es responsabilidad del librado pagar el monto de la factura al banco en la fecha de vencimiento. Si el dibujante no lo hace, se dice que la factura con descuento está deshonrada.

Notario Público

Esta es la persona que es designada por el gobierno central para administrar los juramentos, certificar los documentos, dar fe de la autenticidad de las firmas y realizar otros actos oficiales.

Tomando nota

Las acciones del notario público, como la toma de nota de las presentaciones de facturas, los hechos y las razones de deshonor de la factura en sí (o un papelito adjunto a la factura) se llama toma nota.

Protesta

Hacer notar es simplemente un registro de deshonor en la cara de la factura o en un papelito adjunto a la factura. La protesta es un certificado formal de deshonor de factura, emitido por el notario público al titular de la factura. El conjunto de los certificados de emisión se llama protesta.

Tomando nota de los cargos

Una pequeña cuota que recibe el notario público del titular de la factura por anotar y protestar se conoce como anotar cargos.

Los cargos de toma de nota son pagados por el titular de la factura y, en última instancia, se recuperan del girado. Ahora, si el titular de un proyecto de ley demanda por la recuperación de la cantidad, anotar y protestar serían una fuerte evidencia legal.

Consejo de estudio: Proyecto de ley con descuento y respaldado – Una responsabilidad contingente:

Después de que una factura se descuenta o se aprueba, el cajón ya no tiene más responsabilidad. Sin embargo, sus registros contables se ven afectados si el librado deshonra la factura en la fecha de vencimiento. Por lo tanto, hasta la fecha de vencimiento de la factura, sigue siendo el pasivo contingente del librador.

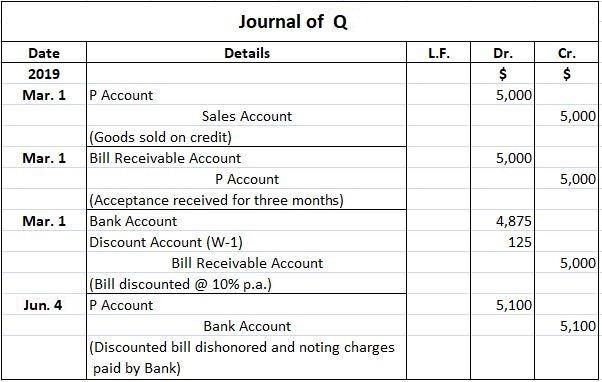

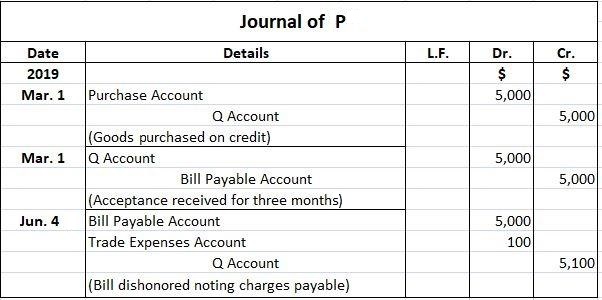

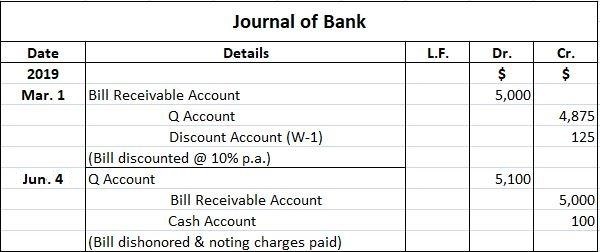

Ejemplo 4: Bill Dishonored con descuento

P compró bienes de Q por $ 5,000 el 1 de marzo de 2019. Q dibujó una factura de tres meses en P, que la aceptó y la devolvió a Q.

Q inmediatamente consiguió que la factura se descontara con Metropolitan Bank Ltd. a 10% p.a. Sin embargo, en la fecha de vencimiento, P deshonró la factura y el banco pagó $100 por anotar los cargos.

Requerido: Pasa las entradas del diario en los libros de Q, P, y el banco.

Trabajar

Nota de estudio: Los cargos de toma de nota son el gasto del librado (es decir, la persona que deshonró la factura, no el titular que pagó la cantidad).

Nota de estudio: Los cargos de toma de nota se pagan por el banco deducido de la Cuenta de Q y, en última instancia, se recuperarán de P. Es un gasto de P; es por eso que los Gastos Comerciales A/c se cargan solo en los libros de P.

Opción 3: Cuando se aprueba la factura a Endorsee de terceros

Este es otro uso de la letra de cambio por parte del cajón. Una letra de cambio es fácilmente transferible de una persona a otra. Esto se debe a que la letra de cambio es un instrumento negociable.

La negociabilidad de una letra de cambio hace que sea transferible por simple entrega física, lo que aumenta su utilidad. El acto de transferir la letra de cambio de una persona a otra para la liquidación de deudas se llama endoso de la factura.

La persona que transfiere o endosa el proyecto de ley se llama el endosante y la persona a la que se transfiere o endosa la factura se llama el endosado.

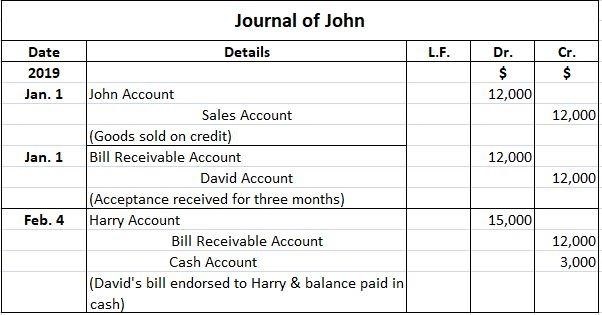

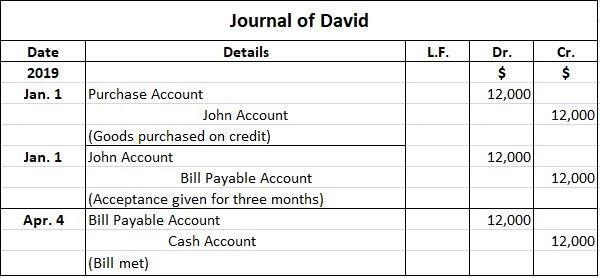

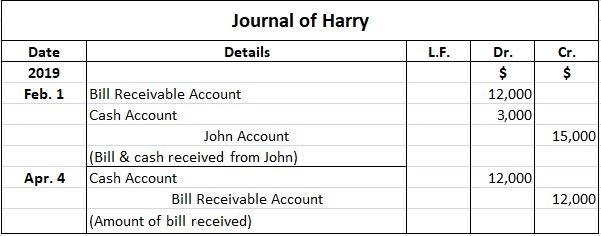

Ejemplo 5: Endosado Bill Met

El 1 de enero de 2019, John vendió bienes por valor de 12.000 dólares a David a crédito. John dibujó una factura de tres meses sobre David en la misma fecha por la cantidad.

A continuación, John le compró bienes a Harry por 15.000 dólares. El 4 de febrero de 2019, John respaldó la factura de David a Harry para saldar su deuda, pagando el saldo en efectivo. En la fecha de vencimiento, David cumplió con la factura.

Requerido: Registra las transacciones en los libros de todas las partes.

Solución

Nota de estudio: Ya que John le compró bienes a Harry, John ya es deudor de Harry. Las entradas para grabar la venta y compradas por John y Harry no son obligatorias.

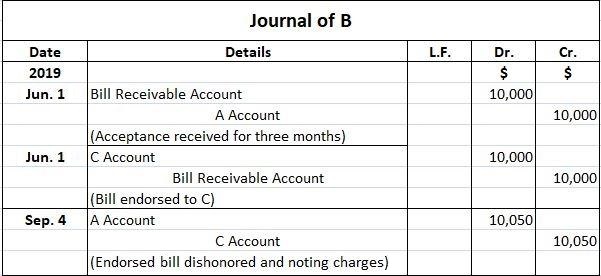

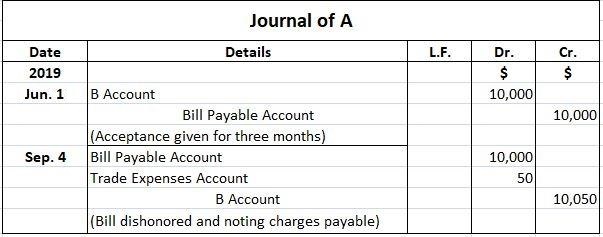

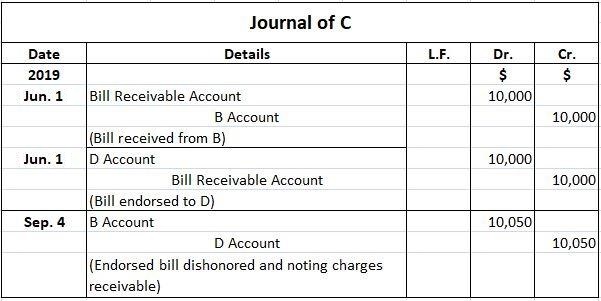

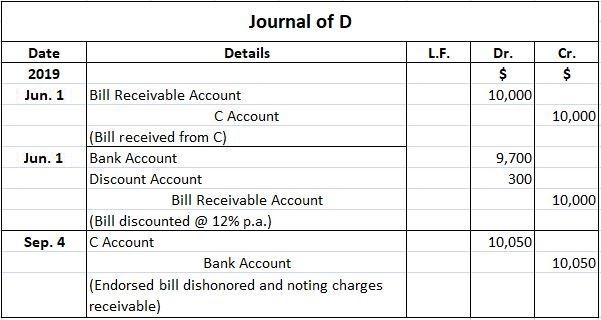

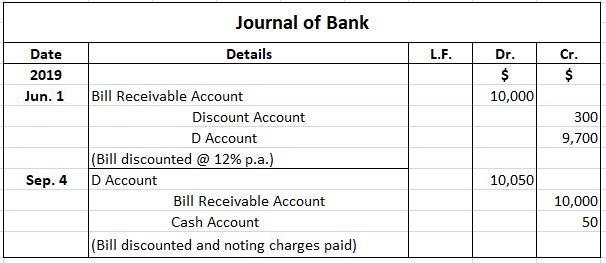

Ejemplo 6: Bill Deshonrado Respaldado

El 1 de junio de 2019, A le debía 10.000 B y aceptó una factura por tres meses que le había puesto B. A su vez, B saldó su deuda al respaldar la factura de A a C.

C endosó la factura a su acreedor D, y D consiguió que su banco le descontara la factura a un 12% p.a. En la fecha de vencimiento, la factura fue deshonrada por A y el banco pagó $50 por anotar los cargos.

Requerido: Pasa las entradas del diario en los libros de A, B, C, D, y el banco.

Solución

Nota de estudio: El hecho de que A debe B significa que A ya es el deudor de B. Ya se ha hecho el registro de las ventas y compras. Por lo tanto, no hay necesidad de pasar una entrada para las ventas y compras entre B y A.

Nota de estudio: Los cargos de toma de nota son pagados por el banco, se deducen de la cuenta de D y, en última instancia, se recuperarán de A. Es un gasto de A, por lo que los Gastos Comerciales A/c se cargan solo en los libros de A.

Opción 4: Cuando la factura se envía al banco para su cobro

A veces, un cajón tiene muchos billetes por cobrar a la vez. Se hace difícil para el cajón guardar los billetes de forma segura y presentarlos a su respectivo librado. Para superar esta dificultad, el cajón puede enviar las facturas al banco por motivos de seguridad y de cobro.

El acto de un cajón enviando una letra de cambio al banco para fines de seguridad y cobro se llama factura enviada para cobro. La factura enviada para su cobro no debe confundirse con el descuento de la factura.

En el descuento, la factura se vende al banco, mientras que en las facturas enviadas para su cobro, la factura se lleva a la custodia del banco para su custodia y el cobro conveniente.

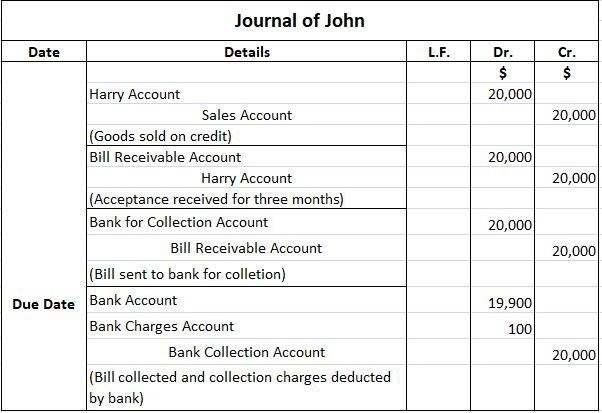

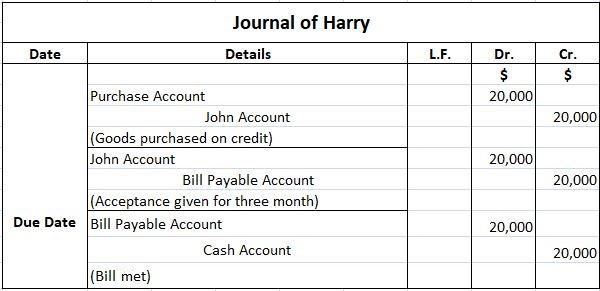

Ejemplo 7: Bill enviado para la colección Met

John le vendió bienes a Harry por 20.000 dólares. Más tarde, John dibujó una factura de tres meses sobre Harry por la cantidad.

Harry aceptó la factura y se la devolvió a John, quien le envió la factura a su banquero para que la recogiera. En la fecha de vencimiento, la factura fue cumplida por el girado y el banco dedujo los cargos de cobro de $100.

Requerido: Pasa las entradas del diario en los libros de John, Harry y el banco.

Solución

![]()

Nota del estudio: Debe tenerse en cuenta que el banco no hace la entrada en el diario en sus libros de cuentas con respecto a la factura recibida por el banco para su cobro. Sin embargo, el banco registra todos los detalles del proyecto en un Memorándum Book.

Cuenta Bancaria para Recaudación

La cuenta bancaria para cobro no muestra el saldo bancario, como lo hace una cuenta bancaria. En cambio, se trata de una cuenta temporal que muestra que las letras de cambio se guardan en un banco. Esta cuenta se cierra en la fecha de vencimiento de la factura, cuando la factura se cumple o se deshonra.

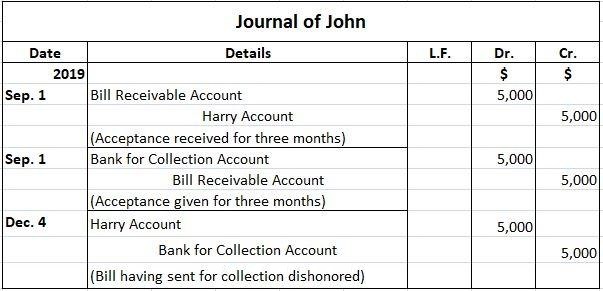

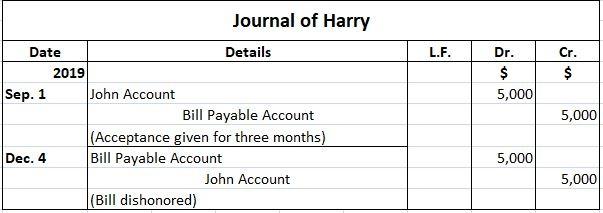

Ejemplo 8: Bill enviado para colección, deshonrado

El 1 de septiembre de 2019, John dibujó una factura de tres meses sobre Harry por $ 5,000. Harry aceptó la factura y se la devolvió a John. El 15 de septiembre, John envió la factura al banco para su cobro. En la fecha de vencimiento, el banco le presentó la factura a Harry, quien le devolvió la factura deshonrada.

Requerido: Prepara las entradas del diario en los libros de John y Harry.

Preguntas frecuentes

¿Qué es la contabilidad de las letras de cambio?

La contabilidad de las letras de cambio comienza cuando el librador saca una factura y el librado la acepta. El dibujante devuelve la factura al cajón después de aceptarla. Ahora, el cajón es el titular del billete.

¿Cuáles son las varias formas de usar la letra de cambio?

Al mantener la factura hasta la fecha de vencimiento, al descontar la factura, al respaldar la factura, al enviar la factura al banco para su cobro

¿Cuáles son las entradas del diario para las letras de cambio?

Cuando los bienes se venden y se compran y cuando se saca la factura y se acepta.

¿Cuáles son las opciones disponibles para el cajón en el uso de la letra de cambio?

Opción 1: cuando el cajón mantiene la factura hasta la fecha de vencimiento, opción 2: cuando la factura de los descuentos de cajón, opción 3: cuando la factura se endosa a un tercero y opción 4: cuando la factura se envía al banco para su cobro

¿Cuál es el propósito de una letra de cambio?

Una letra de cambio es una orden escrita de una parte (el «drawer») a otra parte (el «drawee») para pagar una suma de dinero específica en un momento determinado. Una letra de cambio se utiliza generalmente en el comercio internacional para hacer pagos entre dos partes, y se puede negociar o vender a terceros.