La contabilidad de los bonos para los inversores es similar al enfoque utilizado para los emisores. La diferencia es que un inversor registra un activo, donde el bono es una inversión en lugar de un pasivo.

La cuenta de una empresa para la Inversión en Bonos se puede clasificar como un activo corriente o una inversión a largo plazo, dependiendo de la comerciabilidad de los bonos y de la intención de la dirección en cuanto a cuándo se convertirán los bonos en efectivo.

Por lo tanto, los bonos se pueden comprar para invertir dinero en efectivo ocioso a corto plazo, para hacer una inversión a largo plazo en otra empresa, o para acumular fondos para futuros planes de expansión.

Contenido

Contabilidad para la Adquisición de Bonos

El precio de adquisición de los bonos incluye su precio de compra, comisión de corretaje, y cualquier otro costo relacionado con la compra. Los bonos se pueden comprar a su valor nominal, con un descuento o prima, y en o entre las fechas de interés.

En la práctica, el débito a la cuenta de Inversión en Bonos se hace al costo, incluyendo todos los costos de adquisición pero excluyendo el elemento de interés devengado.

No se mantiene una cuenta separada para la prima o el descuento. Esta práctica difiere de los procedimientos contables utilizados por el emisor y de la recomendación que se encuentra en los pronunciamientos oficiales.

Sin embargo, el inversor rara vez compra una emisión de bonos completa, y el monto del descuento o prima no es material.

Si los bonos se compran entre fechas de interés, el inversor debe pagar al emisor o al anterior tenedor de bonos por cualquier interés devengado desde la última fecha de interés. Esto se debe a que el comprador cobrará los intereses completos de seis meses en la siguiente fecha de interés.

Ejemplo

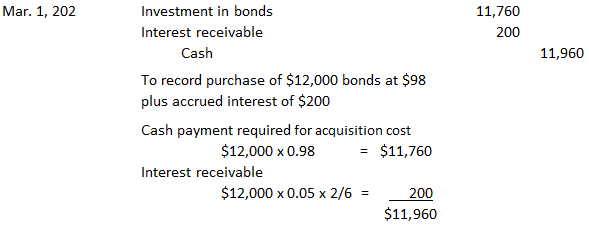

Para ilustrar estos procedimientos, supón que la Corporación Cinzano compró 12 bonos a 5 años, de 1.000 dólares, el 10 % el 1 de marzo de 2020. Los bonos tenían fecha de 1 de enero de 2020. El valor nominal total de los bonos fue de 12.000 dólares.

Los bonos pagan intereses semestralmente el 2 de enero y el 1 de julio y se compraron a un precio de 98 dólares. La entrada a continuación se hace para registrar esta inversión:

La cuenta de Inversión en Bonos se registra en $11,760, neto del descuento de $240 (12,000 – $11,760).

La cifra de 11.760 dólares también representa el valor en libros de los bonos en su fecha de compra.

Como se muestra anteriormente, el interés por cobrar se carga para los intereses de los dos meses que se han acumulado desde la última fecha de pago el 2 de enero. La cuenta por cobrar se carga porque el inversor recibirá los intereses de los seis meses el 1 de julio de 2020.

Preguntas frecuentes

¿Por qué una empresa registra los ingresos por intereses de un bono antes de que se haya recibido?

En algunos casos, un inversor invertirá en una emisión de bonos pero no comprará la totalidad de la emisión. En esos casos, los intereses devengados se registrarían a partir de la fecha de compra para cualquier compra parcial hasta la mitad del valor nominal de los bonos o notas.

¿Qué impacto tendría un aumento de los tipos de interés en el valor de los bonos existentes?

Los bonos que ya están en circulación disminuirán en valor en la medida en que su tasa de cupón sea inferior a los rendimientos actuales. Sin embargo, si un inversor mantiene un bono hasta el vencimiento, la diferencia entre el rendimiento en el momento de la compra y el rendimiento actual no afectará a su valor.

¿La cantidad de intereses devengados en una compra de bonos se reconoce como ingreso cada año?

No, solo cuando el inversor recibe el pago del emisor reconoce los ingresos por intereses. Esta fecha suele ser cuando se ha cobrado el pago de una emisión completa y no necesariamente cuando se recibe dinero. Si esto se hiciera, habría problemas de Flujo de Efectivo importantes, ya que los ingresos se reconocerían antes de que el inversor haya recibido los fondos.

¿Puede un inversor utilizar un procedimiento de compra cuando emite bonos?

No, no está permitido celebrar un contrato a plazo con otra parte al comprar bonos durante una transacción a mitad de precio. En estos casos, la firma no puede hacer pagos en efectivo al emisor.

¿Por qué hay discrepancias entre la contabilización de las primas de los bonos y los descuentos?

Algunos inversores no utilizan cuentas separadas para registrar las primas o los descuentos de los bonos, mientras que otros mantienen todos los bonos de prima/descuento en una sola cuenta. Esto tiene sentido ya que los ingresos por intereses siempre se basan en el valor contable de los valores (no en su base de costo amortizado, que incluye la prima o el descuento).