Contenido

Explicación

Después de calcular la depreciación utilizando un enfoque adecuado, se debe llevar a los libros.

Las entradas contables por depreciación se realizan generalmente al final de cada ejercicio. En los libros se abre una nueva cuenta llamada la cuenta de depreciación, o más apropiadamente la cuenta de gastos de depreciación.

Esta cuenta se debita por el monto de la depreciación a proporcionar para el año. Además de esto, la cuenta de activo fijo en cuestión se acredita por el mismo importe.

El efecto de esta entrada es que la cuenta de gastos de depreciación muestra el monto del gasto para el año, mientras que la cuenta de activos fijos muestra un saldo reducido.

La cuenta de gastos de depreciación, al ser una cuenta nominal, se cierra al final de cada ejercicio mediante la transferencia de su saldo a la cuenta de resultados.

Ejemplo

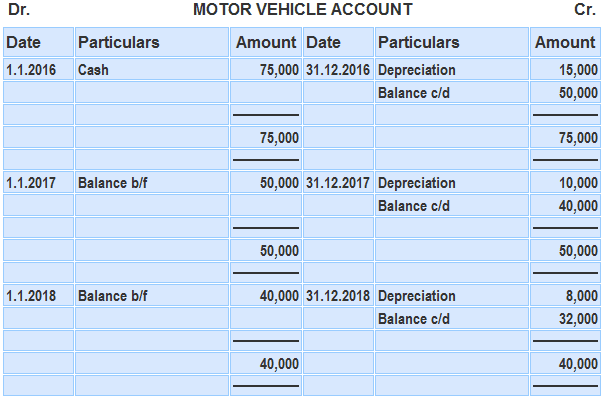

La compañía ABC compró un vehículo motorizado por 75.000 dólares el 1 de enero de 2016. La compañía tiene previsto aportar una depreciación del 20% anual mediante el método de reducción a plazos.

Obligatorio: Muestra las siguientes cuentas en el libro mayor de la empresa para 2016, 2017 y 2018:

- Cuenta de vehículo de motor

- Cuenta de depreciación

- La parte relevante de la cuenta de resultados

Solución

Paso 1: Cálculo de la depreciación para 2016, 2017 y 2018

Para el año 2016:

- Valor en libros (coste original para el primer año) a principios de 2016: $75,000

- Depreciación para 2016: $75,000 0.2 $15,000

Para el 2017:

- Valor en libros a principios de 2017: $75,000 – $15,000 $50,000

- Depreciación para 2017: $50,000 0.2 $10,000

Para el año 2018:

- Valor en libros a principios de 2018: $50,000 – $10,000 $40,000

- Depreciación para 2018: $40,000 0.2 $8,000

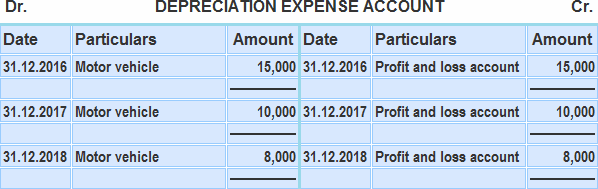

Paso 2: Prepara las cuentas del libro mayor

Al final de los tres años, la depreciación aparecerá en el lado de débito de la cuenta de resultados como un gasto. Se muestra a continuación:

Preguntas frecuentes

¿Qué es la depreciación?

La depreciación se refiere a la pérdida de valor de un activo durante un período de tiempo debido al uso, el paso del tiempo y la obsolescencia. Se puede expresar en términos monetarios como disminución del valor de un activo.

¿Todos los activos están sujetos a depreciación?

Si bien la mayoría de los activos incurrirán en alguna medida de Depreciación, no es posible cuantificar la Depreciación para todos y cada uno de los activos del negocio.

¿Qué pasa cuando un inversor compra una máquina?

La máquina se comprará invariablemente a un precio determinado, a menudo denotado por el término coste de capital o precio de adquisición. El valor de la máquina disminuirá con el tiempo y, por lo tanto, debe tenerse en cuenta a través de la depreciación.

¿Qué es una Depreciación en línea recta?

Es la forma más sencilla de calcular la Depreciación y supone que el valor de un activo disminuye de forma uniforme en el tiempo, sin reconocimiento de períodos en los que el activo tenga poco o ningún valor. Este tipo de cálculo dará como resultado una cifra consistente para cada periodo.

¿Por qué los activos siguen teniendo valor después de la depreciación?

Como se puede ver en el ejemplo anterior, un activo seguirá teniendo algún valor residual incluso después de que se haya descontado el importe depreciable. Esto a veces se conoce como Valor de Salvamento. La depreciación no refleja este valor adicional.