Contenido

Costeo del trabajo: definición

El cálculo de costos de trabajo es un sistema en el que los costos se asignan a lotes u órdenes de trabajo de producción. Las hojas de costos de trabajo se preparan utilizando este sistema de cálculo de costos.

Como método de cálculo de costos, el cálculo de costos de trabajo se aplica para determinar los costos de las órdenes de trabajo específicas, que se tratan como contratos de pequeño tamaño. Estos trabajos generalmente son diferentes, de naturaleza no repetitiva, y no son comparables entre sí.

El costo de trabajo también se conoce como costo de lote de trabajo o costo de lote.

Características de Job Costing

En el cálculo de costos de trabajo, la producción la realiza un fabricante contra pedido de un cliente y no para stock.

En un sistema de cálculo de costos de trabajo, cada trabajo u orden de trabajo es de una naturaleza específica.

Los trabajos o las órdenes de trabajo generalmente se ejecutan en fábricas, talleres y talleres de reparación. Sin embargo, los trabajos a veces se completan fuera de la fábrica o el taller (por ejemplo, trabajos de plomería y trabajos de alcantarillado).

La unidad de cálculo de costos, bajo cualquier sistema de cálculo de costos de trabajo, es un trabajo o una orden de trabajo específica.

Por último, en el cálculo de los costos de trabajo, se determinan primero los procesos y requisitos de producción. A su vez, se comprueban los gastos en relación a estos.

Objetivos/Ventajas del Costeo del Trabajo

Los siguientes son los objetivos principales del cálculo de costos de trabajo (es decir, las ventajas del cálculo de costos de trabajo):

- Obtención del coste de producción de cada producto o puesto de trabajo

- Determinar el beneficio (o pérdida) de la producción o ejecución del producto u orden o puesto de trabajo

- Obtención de la rentabilidad del producto individual, del puesto de trabajo o del pedido

- Elaboración de estimaciones correctas de los costos de trabajo

- Juzgar la eficiencia operativa de la organización

- Identificación de las operaciones desde la etapa de adquisición de materias primas hasta su finalización

- Hacer comparaciones con los costos reales en base a estimaciones

Adecuación del costo de trabajo

El cálculo de los costos de trabajo es adecuado en las organizaciones que realizan trabajos de acuerdo con las especificaciones del cliente.

Por ejemplo, el cálculo de costos de trabajo es ideal para actividades como la imprenta, la pintura y la decoración, los garajes de vehículos, los talleres de reparación, los accesorios eléctricos, la construcción naval, las obras de ingeniería y las obras de plomería.

Procedimientos de cálculo de costos en el cálculo de costos de trabajo

Los pasos que intervienen en el sistema de cálculo de costos de trabajo se resumen de la siguiente manera:

1. Número de trabajo

La producción en cualquier sector solo se produce después de que se recibe un pedido del cliente.

Cuando se recibe un pedido de un trabajo y es aceptado por el fabricante, se da un número específico al pedido, así como al trabajo. Este número se utiliza para identificar el orden y el puesto de trabajo.

A este número se le conoce como el número de trabajo.

2. Orden de producción

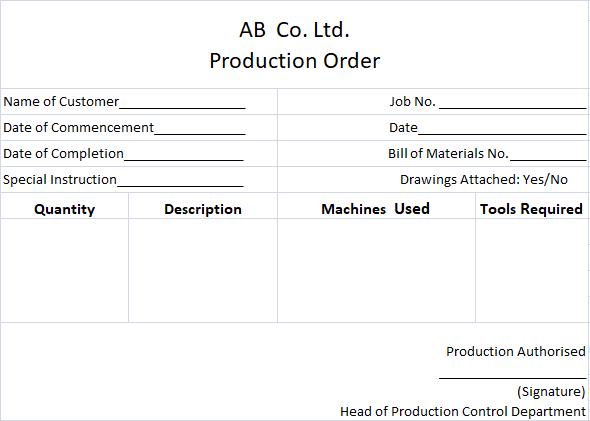

Después de aceptar un pedido, el departamento de planificación de la producción prepara un documento conocido como orden de producción. La orden de producción contiene los siguientes detalles:

- rdenes de producción No.

- Fecha de pedido

- Nombre del Cliente

- Cantidad

- Descripción del puesto

- Dibujos y diseños

- Bill of Materials No.

- Datos de las operaciones a llevar a cabo

- Departamentos y Máquinas Asignados para el Trabajo

- Fecha de inicio del trabajo

- Fecha de finalización

- Instrucciones especiales, si las hay

La orden de producción toma la forma de instrucciones emitidas a un capataz para continuar con el trabajo. Así, sirve de autoridad al capataz para indicar que se debe iniciar el trabajo. A continuación se muestra una muestra de una orden de producción.

3. Lista de Materiales

Una lista de materiales (BOM) es una lista de todos los materiales y partes necesarios para un trabajo específico.

Una lista de materiales contiene los detalles de todos los materiales requeridos y sirve como un aviso anticipado al tendero que puede emitir materiales para la ejecución del trabajo sobre la base del proyecto de ley en lugar de en requisiciones separadas.

La responsabilidad de la preparación de la lista de materiales recae en el departamento de planificación de la producción. El capataz recibe una copia de la lista de materiales junto con el pedido de producción. La BOM autoriza al capataz a llamar y recibir los materiales especificados de las tiendas.

Si se requieren ciertas herramientas especiales para el trabajo, también se prepara una lista separada conocida como la lista de herramientas.

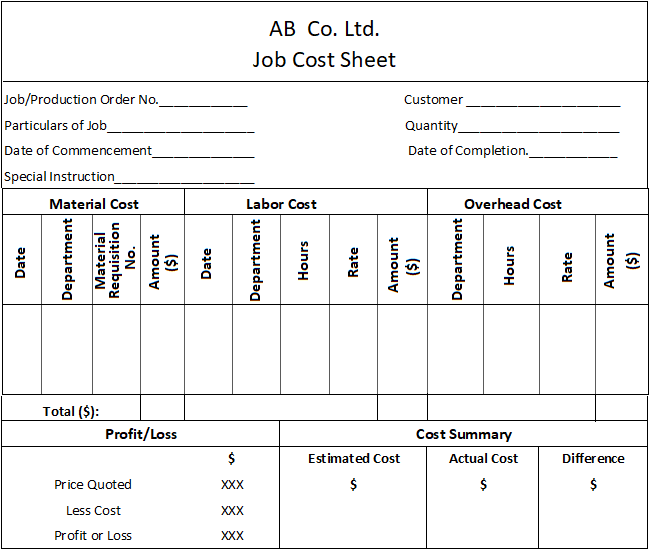

2. Costos de grabación

Para registrar todos los costos directos e indirectos incurridos en la finalización de cada trabajo, el departamento de costos debe preparar una tarjeta de costo de trabajo o una hoja de costos de trabajo.

La hoja de costos del trabajo muestra los costos directos de los materiales, los salarios directos y los gastos generales aplicables a los respectivos trabajos. La tarjeta de costo de trabajo debe estar diseñada para adaptarse a las necesidades de la organización.

A continuación, se muestra una muestra de una hoja de costos de trabajo.

Los tipos de costos que deben registrarse son los siguientes:

i) Costos de los materiales

Los materiales necesarios para el trabajo se emiten desde las tiendas sobre la base de una lista de materiales o un formulario de solicitud de materiales.

Los costos materiales de un trabajo se pueden determinar a partir de la lista de materiales o del resumen de materiales preparado por el departamento de cálculo de costos utilizando el formulario de solicitud de materiales.

Si algún material especial se compra para un puesto de trabajo, se cobra directamente al puesto de trabajo sobre la base de una factura. Si algún excedente de material se devuelve del puesto de trabajo a las tiendas, se da a la cuenta de empleo el debido crédito por el valor del mismo.

(ii) Costo laboral

El costo laboral de un trabajo se determina en base a las tarjetas de trabajo. Se emite una tarjeta de trabajo circulante con cada trabajo para registrar las horas de trabajo dedicadas a diferentes operaciones y el costo laboral total a la finalización del trabajo.

iii) Gastos generales

Los costos generales se acumulan en una base departamental y luego se reparten entre los diversos trabajos ejecutados por cada departamento en alguna base equitativa (por ejemplo, horas de trabajo directas o horas de máquina dedicadas a cada trabajo).

Para evitar retrasos en la distribución de los gastos generales sobre una base de costo real, los gastos generales generalmente se cobran a tasas predeterminadas (es decir, las tasas elaboradas en función de las cifras del período anterior).

Los informes de progreso se reciben de los departamentos para evaluar el alcance del trabajo completado de vez en cuando, asegurando así que el trabajo se complete dentro del tiempo estipulado.

4. Finalización del trabajo

Al finalizar un trabajo, se envía un informe de finalización de trabajo al departamento de cálculo de costos.

El costo total de un trabajo se determina publicando todos los costos relacionados con ese trabajo en la hoja de costos del trabajo. Si un trabajo consiste en un número de unidades de producción, el costo total del trabajo se divide por el número de unidades para calcular el costo por unidad.

5. Ganancias o pérdidas en el trabajo

La cantidad de ganancias y pérdidas en un trabajo se calcula comparando el costo total del trabajo con el precio de venta.

Cómo calcular el costo de trabajo

En el cálculo de costos de trabajo, el costo se mantiene para cada trabajo o producto calculando todos los gastos, incluidos los materiales, la mano de obra y los gastos generales.

Ejemplo

Cómo determinar el costo de trabajo bajo un sistema de cálculo de costos de trabajo

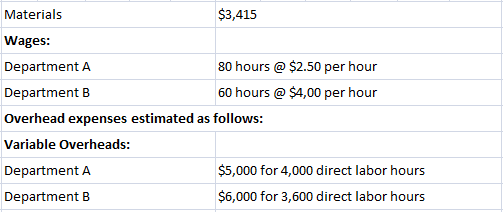

Los siguientes costos directos se incurrieron en el Trabajo No. 105 realizado en ABC Engineering Works:

Sobrecarga fija: estimada en 7.500 dólares por 10.000 horas de tiempo normal de trabajo de fábrica.

Obligatorio: Calcula el coste del Puesto No. 105 y estima el porcentaje de beneficio obtenido si el precio cotizado es de 4.750$.

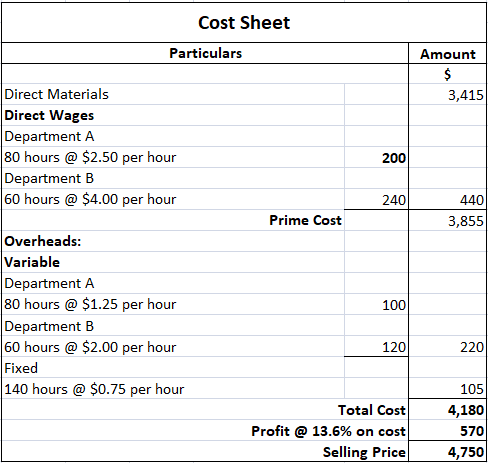

Solución

Trabajar

1. Las tarifas aéreas se calculan de la siguiente manera:

Tasas generales variables

- Departamento A $5,000 / 4,000 hrs. $1.25 por hora laboral directa

- Departamento B $6,000 / $3,000 hrs. $2.00 por hora laboral directa

Tarifa fija de gastos generales

$7,500 / 10,000 hrs. $0.75 por hora laboral directa

2. El porcentaje de beneficio sobre el coste se calcula de la siguiente manera:

(Ganancias / Costo Total ) x 100

(570 / 4.180) x 100

13.6% en coste

¿Quieres más ejemplos en Costeo de puestos de trabajo? Te hemos preparado aquí problemas prácticos y soluciones para ti.

Preguntas frecuentes

¿Qué es el costo del trabajo?

El cálculo de costos de trabajo es un sistema en el que los costos se asignan a lotes u órdenes de trabajo de producción. Las hojas de costos de trabajo se preparan utilizando este sistema de cálculo de costos.

¿Dónde se aplica el costo de trabajo?

Como método de cálculo de costos, el cálculo de costos de trabajo se aplica para determinar los costos de las órdenes de trabajo específicas, que se tratan como contratos de pequeño tamaño. Estos trabajos generalmente son diferentes, de naturaleza no repetitiva, y no son comparables entre sí.

¿Cuáles son los objetivos principales en el cálculo de los costos de trabajo?

En el cálculo de costos de trabajo, los procesos de producción y los requisitos se determinan primero. A su vez, se comprueban los gastos en relación a estos.

¿Dónde es adecuado el costo del trabajo?

El cálculo de los costos de trabajo es adecuado en las organizaciones que realizan trabajos de acuerdo con las especificaciones del cliente.

¿Cuáles son los procedimientos de cálculo de costos en el cálculo de costos de trabajo?

1. Número de trabajo, 2. Orden de producción, 3. Lista de materiales, 4. Costos de grabación.