Contenido

¿Cuál es el costo de los bienes vendidos (COGS)?

El costo de los bienes vendidos es el costo directo incurrido en la producción de cualquier bien o servicio. Esto incluye el costo de mano de obra directa, el costo directo del material y los gastos generales directos de la fábrica. No incluye los gastos indirectos, como los costos de la fuerza de ventas y los costos de distribución.

Digamos que estás vendiendo jabones de baño. Para producir un jabón de baño, tu empresa tiene que gastar aproximadamente 5 dólares por jabón en ingredientes como base de jabón, fragancia y aditivos.

También tienes que gastar $1 por jabón de baño en la mano de obra requerida para elaborarlo y $1 para el packaging. Por lo tanto, tu empresa está gastando un total de 7 dólares para crear el jabón.

El precio de venta ideal debe ser al menos mayor a $7 para obtener beneficios ya que necesita tener en cuenta tanto los COGS como los costos indirectos adicionales como el marketing y el envío.

Bajar los COGS es una forma de aumentar el beneficio bruto de tu empresa ya que los COGS son costos variables. Si tu empresa puede encontrar otros proveedores de ingredientes de jabón que solo puedas gastar 4$ en ingredientes por jabón de baño, entonces el COGS se reducirá a 6$ por jabón de baño.

Con el mismo precio de venta de jabón de baño, esto ayuda a que tu empresa aumente tu margen sin poner en peligro la calidad.

Esta relación retrata cómo se utiliza COGS para evaluar cuán eficiente es la empresa en la gestión de sus suministros y mano de obra en la producción.

También hay algunos casos en que las empresas, específicamente las empresas de servicios, no tienen COGS e inventarios, por lo tanto, no se muestran COGS en sus respectivas cuentas de resultados.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

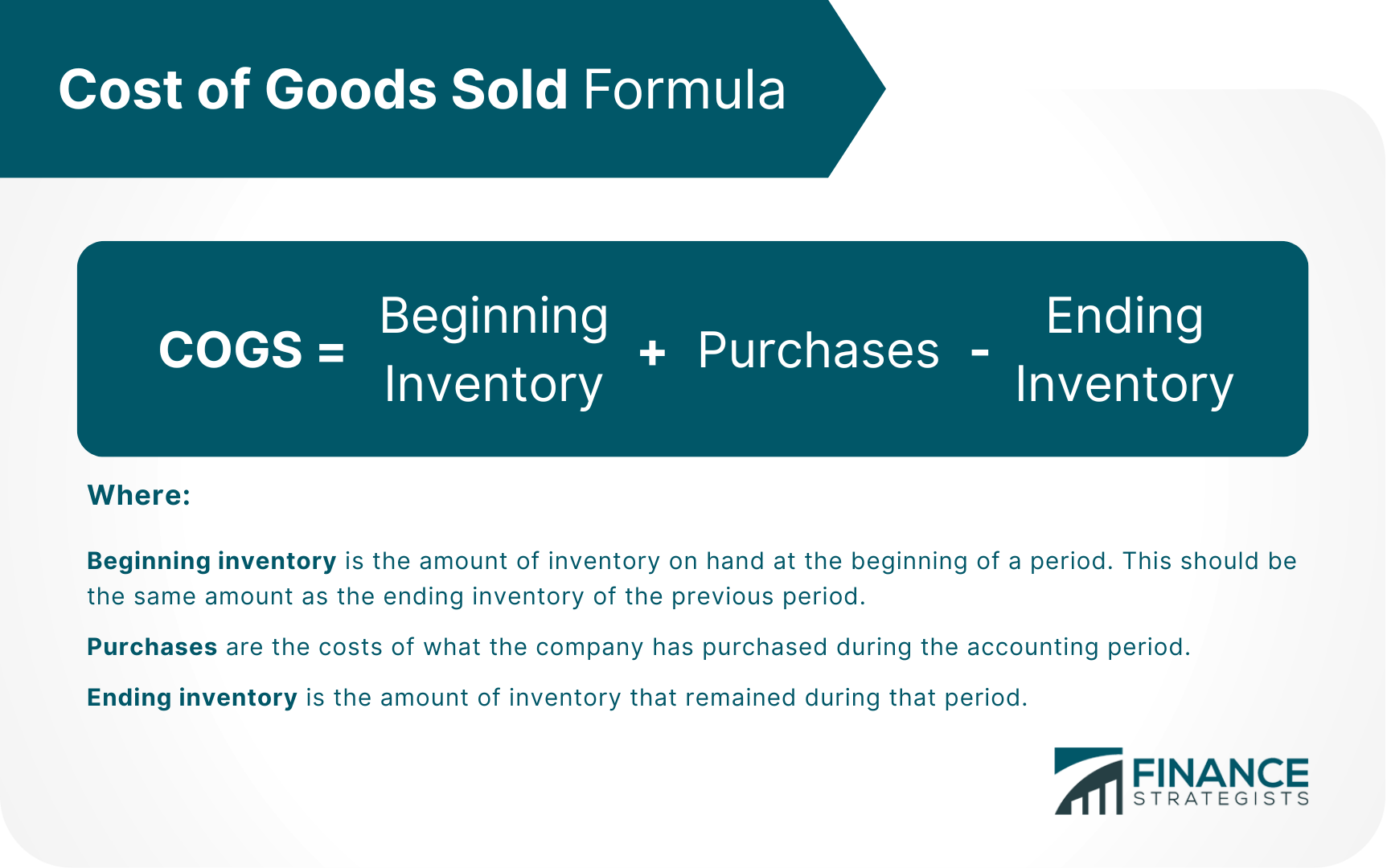

Costo de los Bienes Vendidos Fórmula

COGS muestra los gastos incurridos en la producción de los bienes durante un período de tiempo determinado. La fórmula para el COGS es:

Cálculo del costo de los bienes vendidos

Digamos que XYZ Company quiere calcular COGS en el primer trimestre de 2022.

Si la empresa tiene un inventario inicial de 30.000 dólares y las compras sumaron 12.000 dólares para ese trimestre, y el inventario final es de 8.000 dólares, entonces el COGS total de XYZ Company para ese trimestre será:

COGS $30,000 + $12,000 – $8,000

$34,000

Así, el COGS total en el 1er trimestre de 2022 es de $34.000.

Métodos Contables para el Costo de los Bienes Vendidos

El cálculo para COGS depende del método de cálculo de costos de inventario utilizado por una empresa. El IRS ha establecido reglas específicas para qué tipo de método puede usar una empresa y cuándo hacer cambios en el método del costo de inventario.

Hay cuatro métodos que una empresa puede usar al registrar su inventario vendido durante un período.

Primero-en-Primero-Salida (FIFO)

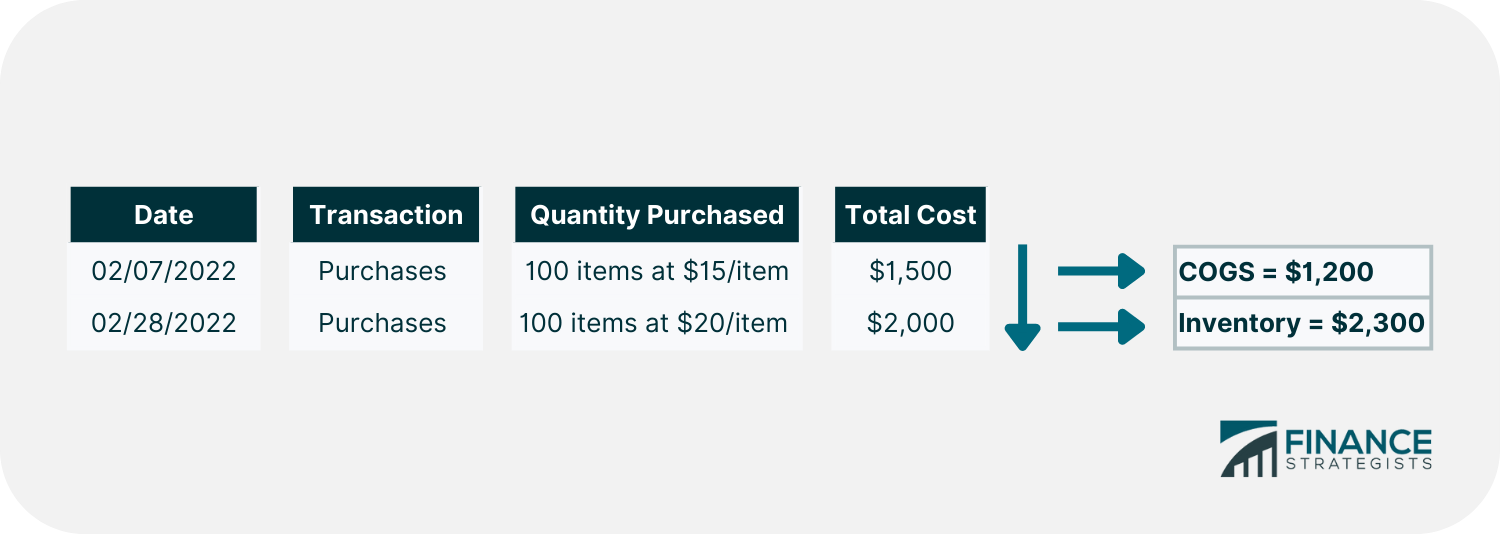

El método FIFO presupone que los primeros bienes comprados también son los primeros bienes vendidos. Este supuesto está estrechamente relacionado con el flujo real de bienes en la mayoría de las empresas.

Por ejemplo, una empresa compró 100 artículos por 15 dólares cada uno para el 1er trimestre de 2022, luego compró 100 artículos más por 20 dólares cada uno. La empresa vendió 80 artículos en este periodo contable.

Usando el método FIFO, el COGS para cada uno de los 80 artículos es de $15 por artículo porque los primeros bienes comprados se contabilizan como los primeros bienes vendidos.

Para los 120 artículos restantes en el inventario, el valor de 20 artículos es de $ 15 / artículo, y el valor de 100 artículos es de $ 20 / artículo.

En las situaciones económicas típicas en las que se producen los mercados inflacionarios y el aumento de los precios, el inventario más antiguo será en teoría a precios más bajos que el último inventario comprado a precios inflados en la actualidad.

Esta es la ventaja de usar el método FIFO porque este gasto más bajo se traducirá en un ingreso neto más alto. Además, el inventario final está inflado porque el último inventario se compró a precios más altos.

ltimo en entrar-Primero en salir (LIFO)

El método LIFO registra los artículos producidos más recientes según se venden primero. En este método, el costo de los últimos productos comprados es el primero en ser desembolsado como COGS.

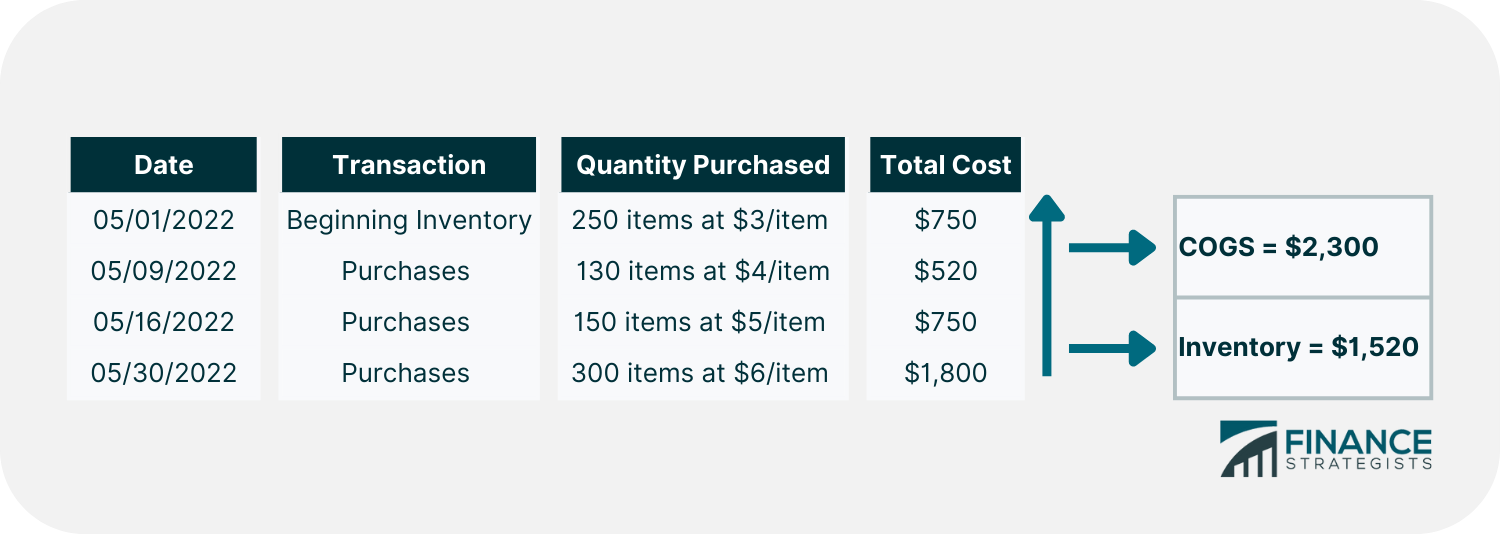

Por ejemplo, una empresa tiene un inventario inicial de 250 artículos a $3/artículo. La empresa realizó las siguientes compras:

- 130 items a $4/item

- 150 items a $5/item

- 300 items a $6/item

Si la empresa vendía 400 artículos, el orden de los gastos de coste sería:

El COGS se identifica con los últimos inventarios comprados y se mueve hacia arriba a los inventarios iniciales hasta que se cumpla el número requerido de artículos vendidos. Para la venta de 400 artículos:

- 300 items a $6/item $1,800

- 100 artículos a $5/artículo $500

El COGS total para la venta de 400 artículos es de 2.300 dólares. Esto se calcula agregando $1,800 y $500.

Los 430 artículos sin vender se mantendrían en el balance como inventario por 1.520 dólares.

- 50 items a $5/item $250

- 130 items a $4/item $520

- 250 items a $3/item $750

Método del costo promedio

El método del costo promedio utiliza un promedio básico de todos los artículos similares en el inventario, independientemente de la fecha de compra.

A continuación, el inventario final se contabilizará al final de un periodo contable. Cuando la empresa multiplica el costo promedio por artículo por el inventario final, le da un valor por el costo de los bienes disponibles para la venta en ese momento.

Un costo promedio similar también se utiliza para el número de artículos vendidos en el período contable anterior para revelar los COGS.

Suponiendo el inventario a continuación de ABC Candles:

ABC Candles vendió 780 velas en el segundo trimestre. El costo promedio es el inventario total comprado en el segundo trimestre, $8,650, dividido por el recuento de inventario total del trimestre, 1000, por un costo promedio de $8,65.

Por lo tanto, el costo de los bienes vendidos es:

COGS 780 x 8,65 $

$6,747

El costo de los bienes disponibles para la venta o el inventario al final del segundo trimestre será de 220 velas restantes aún en inventario multiplicado por 8,65 dólares, lo que se traduce en 1,903 dólares.

Método de Identificación Especial

El método de identificación especial utiliza el costo asignado de cada unidad de inventario o bienes para calcular el inventario final y los COGS para un período particular.

Con este método, el negocio sabrá con precisión qué artículo se vendió y su costo exacto. Este método se suele utilizar en productos de alto precio o aquellos productos que necesitan un inventario controlado de cerca y realizar un seguimiento de las tendencias de ventas.

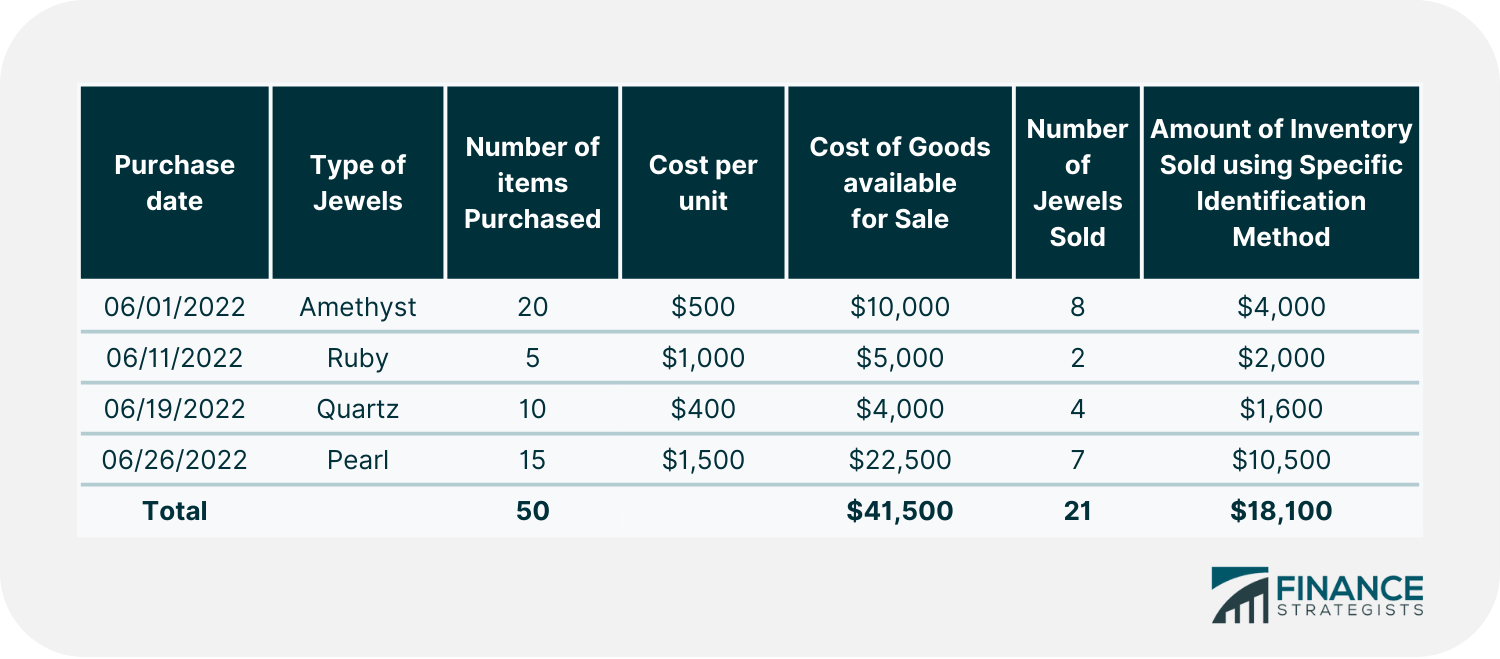

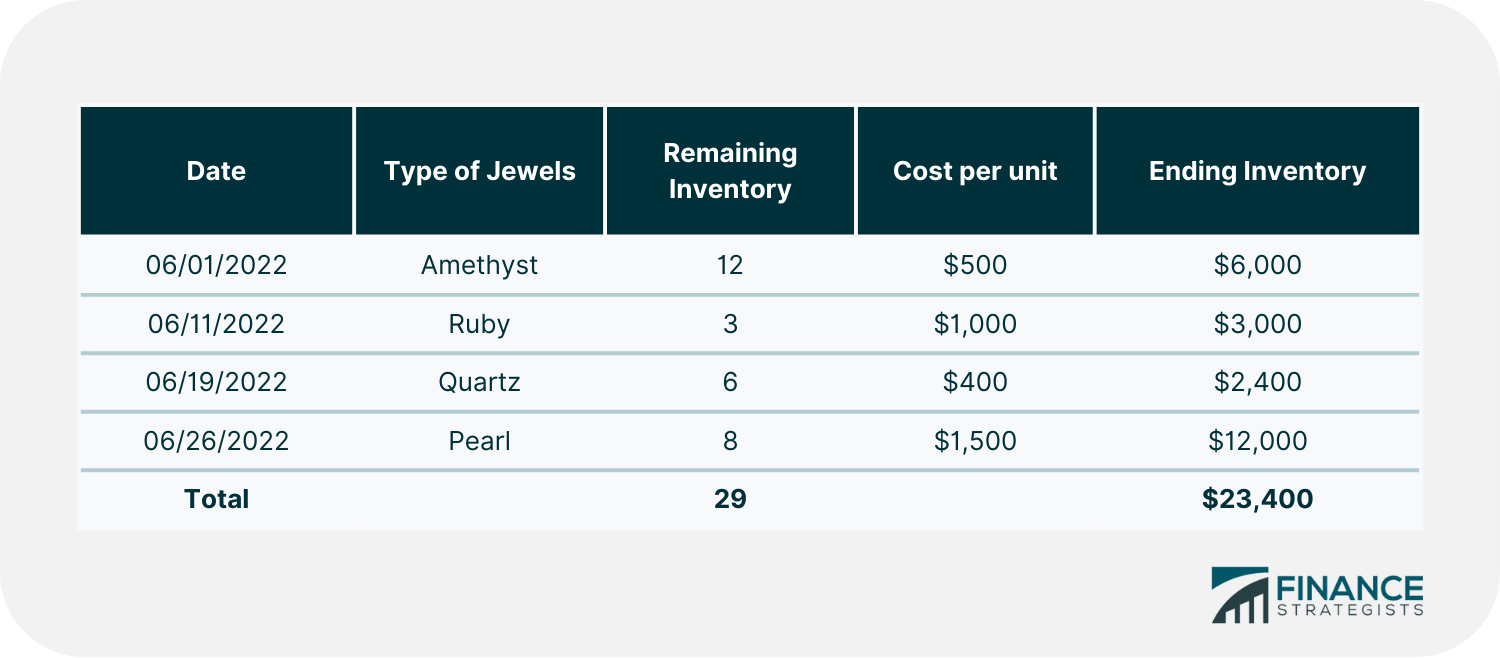

Por ejemplo, XYZ Jewels tiene las siguientes transacciones en junio de 2022.

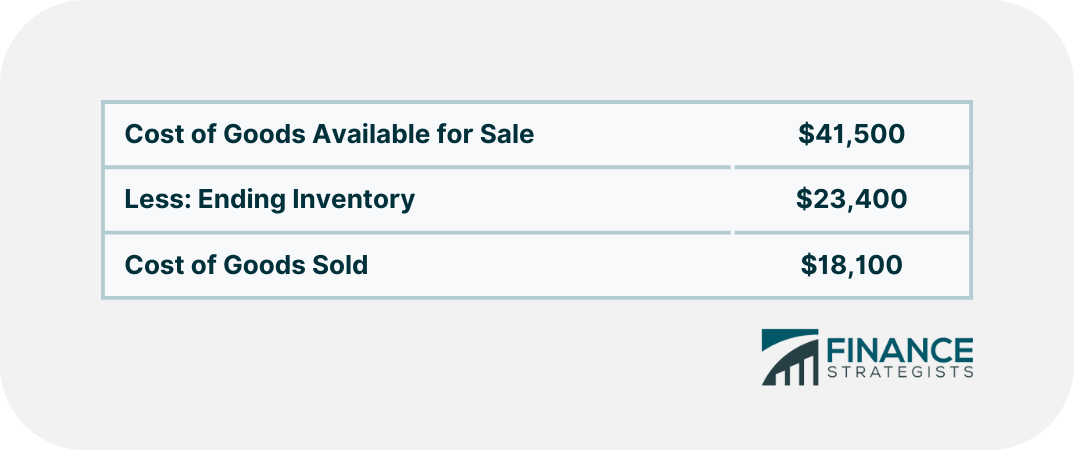

- Hay un total de 50 piezas de joyas compradas para junio de 2022 con su coste correspondiente. El costo total de los bienes disponibles para la venta fue de $ 41,500.

- El inventario final se calcula multiplicando el inventario restante por joya por el costo por unidad. El monto total del inventario final es de $23,400.

- Para calcular el costo de los bienes vendidos, restamos el inventario final del costo total de los bienes disponibles para la venta. El costo de los bienes vendidos para junio de 2022 es de 18.100 dólares.

Esto también se puede calcular simplemente multiplicando el número de piezas vendidas por joya por su costo por unidad y obteniendo el total de todos los valores (ver columna sobre la Cantidad de Inventario Vendido Usando el Método de Identificación Específica).

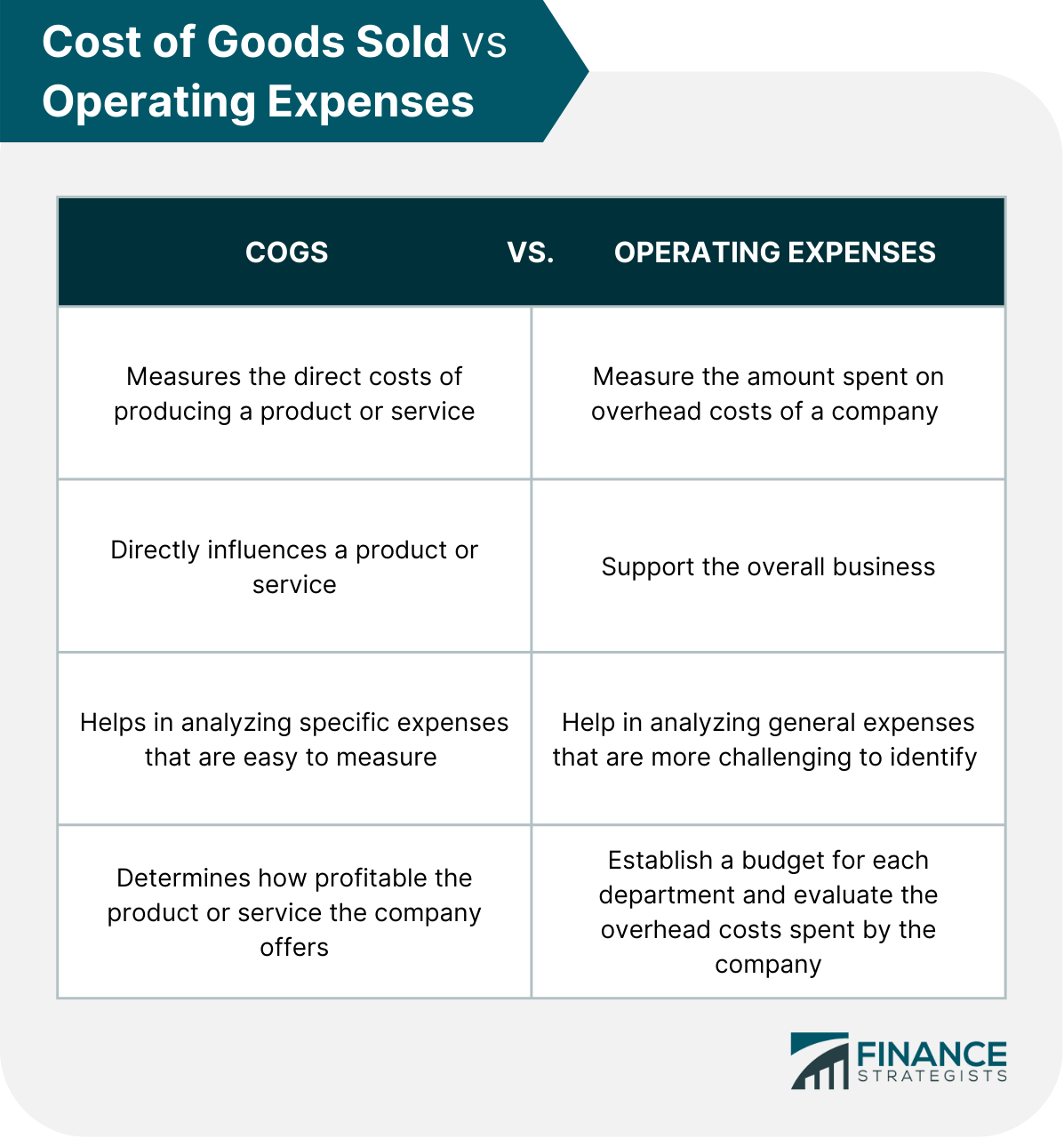

Costo de los Bienes Vendidos vs Gastos de Operación

Los COGS y los gastos operativos son diferentes conjuntos de gastos incurridos por el negocio en la ejecución de sus operaciones diarias.

Se registran como partidas diferentes en la cuenta de resultados, pero ambas se restan de los ingresos o ventas totales.

Los gastos de explotación son gastos que están vinculados indirectamente a la producción de los bienes o servicios. Los gastos de venta, generales y administrativos (SG&A) generalmente se ponen en esta categoría como una partida separada. Los gastos operativos incluyen los servicios públicos, el alquiler, los suministros de oficina, las ventas y el marketing, los costos legales, los seguros y la nómina.

Estas son algunas de las principales diferencias entre los COGS y los gastos de funcionamiento:

El uso del costo de los bienes vendidos para mejorar la rentabilidad

COGS es un indicador clave de rendimiento (KPI) que te indica cuánto cuesta producir tu producto. Tendrás que encontrar de manera estratégica formas de reducir tus costos para que puedas mejorar tu rentabilidad.

Negociar mejores precios de los proveedores

Una forma de reducir tus COGS es negociar mejores precios con tus proveedores.

Esto es especialmente importante si estás utilizando una gran cantidad de materias primas en tu proceso de producción. Si puedes conseguir un precio más bajo para las materias primas, impactará directamente en tu balance final.

Automatizar y agilizar los procesos

Mejorar tus resultados también significa encontrar formas de automatizar y agilizar los procesos. Esto puede ayudarte a reducir los costos laborales y a aumentar la eficiencia.

Por ejemplo, si eres una empresa de fabricación, es posible que quieras invertir en maquinaria que pueda automatizar algunos de los procesos de producción. Si bien esto puede implicar una inversión inicial más alta, puede dar sus frutos a largo plazo al reducir tus costos generales.

Reduce los residuos

Busca maneras de reducir o eliminar los residuos en tu proceso de producción.

Esto incluye cosas como el exceso de materiales, los productos defectuosos y el embalaje no utilizado. Al reducir el desperdicio, puedes ahorrar dinero y aumentar las ganancias.

Reflexiones finales

COGS incluye todos los costos directos asociados con la producción de un producto o servicio. Esto incluye materias primas, mano de obra y gastos generales de fabricación.

Si bien los gastos de COGS y de operación son diferentes, ambos son importantes para medir el éxito de un negocio.

Los gastos de funcionamiento ayudan a establecer un presupuesto para cada departamento y a evaluar los gastos generales que gasta la empresa. COGS determina qué tan rentable es el producto o servicio que ofrece la empresa.

El COGS es una métrica importante a seguir para mejorar la rentabilidad. Al comprender COGS, puedes explorar estrategias, como reducir los costos, racionalizar los procesos y reducir los desechos, para mejorar tus resultados.

Preguntas frecuentes

¿Cómo se calcula COGS?

La fórmula para el COGS es: COGS Inventario Inicial + Compras – Inventario Final

¿Qué artículos están incluidos en COGS?

COGS incluye todos los costos directos asociados con la producción de un producto o servicio. Esto incluye el costo de los materiales, la mano de obra y los gastos generales de fabricación.

¿Cuál es la diferencia entre el costo de las ventas y el costo de los bienes vendidos?

El costo de los bienes vendidos es el término utilizado para los fabricantes en sus costos de producción de un producto. El costo de las ventas suele ser utilizado por las empresas que solo prestan servicios porque no pueden incluir COGS en sus estados de resultados. Ejemplos de negocios que utilizan el costo de las ventas son los consultores de negocios, los abogados y los médicos.

¿Cuál es la relación entre el COGS y los ingresos?

Los ingresos son la cantidad total de dinero que una empresa aporta de las ventas, y COGS es el costo directo asociado con esas ventas. Si una empresa tiene altos COGS, significa que cuesta más producir su producto o servicio, lo que a su vez puede llevar a ganancias más bajas. Por el contrario, si una empresa tiene bajos COGS, significa que cuesta menos producir su producto o servicio, lo que puede llevar a mayores ganancias.

¿Los sueldos están incluidos en los COGS?

Los sueldos y demás gastos generales y administrativos no están etiquetados como COGS. No obstante, existen tipos de costos laborales que pueden estar incluidos en el COGS, siempre que estén directamente relacionados con la producción del producto o servicio primario de la empresa. Por ejemplo, si una empresa fabrica ropa, es probable que los sueldos de las alcantarillas y los cortadores se incluyan en el COGS, ya que están directamente involucrados en el proceso de producción. Sin embargo, no se incluiría el salario del CEO, ya que no está directamente involucrado en la producción.