Contenido

¿Qué es una cuenta de contrato?

Cuando un contratista ha aceptado un contrato, se abre una cuenta separada para cada contrato, que reúne todos los costos relacionados con un contrato en particular. A cada contrato se le asigna un número de serie, que se conoce como cuenta de contrato.

Explicación de la Cuenta de Contrato

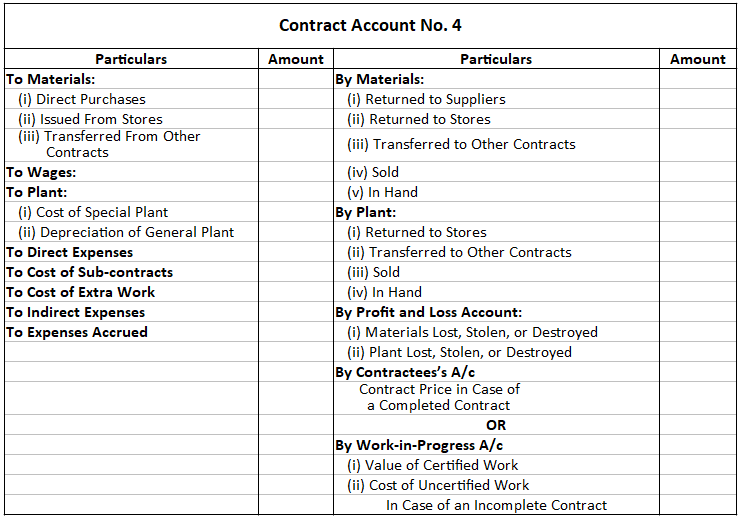

Todos los gastos incurridos en el cumplimiento de un contrato (por ejemplo, materiales, salarios, gastos directos, costo de los subcontratos, costo de las plantas especiales y gastos indirectos) se cargan en una cuenta del contrato.

De igual forma, los gastos devengados o pendientes en el contrato al final del ejercicio contable también se cargan en la cuenta del contrato. Al final del periodo contable, aparecerá lo siguiente en el lado del crédito de la cuenta:

- Materiales devueltos al proveedor

- Los materiales y la planta vuelven a la tienda

- Los materiales transferidos a otros contratos, robados, destruidos, vendidos o en la mano

Los materiales y la planta robados o destruidos son pérdidas anormales y deben cargarse a la cuenta de resultados.

De igual forma, el resultado de la venta de la planta o de los materiales también debe transferirse a la cuenta de resultados por medio de partidas anormales.

Los demás elementos que se mostrarán en el lado del crédito de la cuenta del contrato son el precio del contrato (en los contratos completados) y el trabajo en curso, que consiste en el valor del trabajo certificado y el costo del trabajo no certificado (en los contratos incompletos).

Ejemplo de Cuenta de Contrato

A continuación, se muestra un ejemplo de una cuenta de contrato.

Tratamiento de elementos específicos en una cuenta de contrato

En esta sección se ofrece una visión general del tratamiento de los diversos elementos que se incluyen en la cuenta del contrato.

(A) Materiales

El costo de los materiales comprados directamente o emitidos de las tiendas aparecerá en el lado de débito de la cuenta del contrato. Los materiales devueltos a los proveedores y tiendas aparecerán en el lado del crédito.

Las cantidades recibidas por la venta de materiales excedentes se acreditarán en la cuenta del contrato, mientras que cualquier ganancia o pérdida que surja de ellas se transferirá a la cuenta de pérdidas y ganancias por medio de partidas anormales.

Los materiales que se pierden, se roban o se destruyen por accidente (por ejemplo, en un incendio) se cargarán a la cuenta de resultados por medio de una pérdida anormal.

Los valores del material en mano al final del periodo contable aparecerán en el lado del crédito de la cuenta del contrato.

A veces, los materiales se transfieren de un contrato a otro. Si es así, entonces el contrato que recibe los materiales se carga y el contrato que envía los materiales se acredita.

En el siguiente ejemplo se muestra cómo se deben tratar los diferentes elementos materiales en la cuenta del contrato.

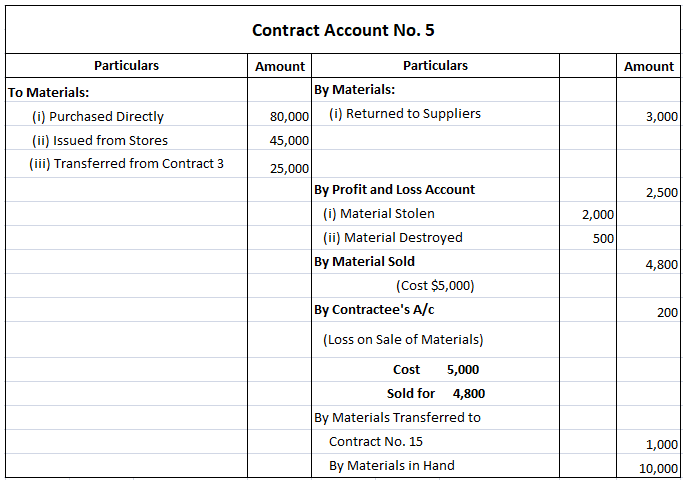

Ejemplo

Una empresa se comprometió al Contrato No. 5 para la construcción de un edificio de cine. Compró materiales para el contrato a un costo de 80.000 dólares.

Los números de las tiendas fueron de 45.000 dólares. Los materiales valorados en 3.000 dólares fueron devueltos a las tiendas, mientras que los materiales que costaban 2.000 dólares fueron robados y los que costaban 500 dólares fueron destruidos por un incendio.

Los materiales que costaban 5.000 dólares se vendieron por 4.800 dólares. Se recibieron materiales por valor de 25.000 dólares del Contrato No. 3, que se completó. Los materiales por valor de 1.000 dólares fueron transferidos al Contrato No. 15.

Los materiales en mano al final del periodo contable fueron valorados en 10.000 dólares.

En base a la información anterior, mostrar el tratamiento de los materiales en Cuenta Contract No. 5.

Solución

(B) Costo laboral

Todo trabajador que se dedique al lugar de un contrato particular, independientemente de la naturaleza del trabajo que realice, es tratado como trabajador directo, y recibe su salario como salario directo. Dichos salarios deben cargarse directamente al contrato particular.

Si un trabajador (generalmente el personal de supervisión) está contratado en dos o más contratos, su salario total puede repartirse entre diferentes contratos en función del tiempo dedicado a cada uno (o en alguna otra base equitativa).

Los salarios acumulados o pendientes al final del ejercicio contable deben aparecer en el lado del débito de la cuenta del contrato.

Ejemplo

Los siguientes datos están disponibles para el año que finaliza el 31 de marzo de 2019, en relación con el Contrato No. 2, que comenzó el 1 de abril de 2018.

Los salarios directos representaron 85.000 dólares, mientras que los salarios acumulados sumaron 12.000 dólares.

Muestra el tratamiento de estos artículos en Cuenta Contract 2.

(C) Planta especial

La planta comprada por un contratista para ejecutar el contrato podrá dividirse en dos partes: planta especial y planta general.

Las plantas especiales se compran específicamente para un contrato en particular, y se espera que se utilicen para ese contrato durante un período prolongado. El valor de la planta especial al comienzo del período de uso (es decir, el costo original, incluidos los cargos de instalación o el valor a la baja por escrito) se carga en la cuenta del contrato.

Al final del período contable, el valor de la planta después de proporcionar una cantidad apropiada de depreciación (es decir, el valor depreciado) debe acreditarse en la cuenta del contrato.

De esta forma, la depreciación en la planta se carga automáticamente a la cuenta del contrato. Al calcular el valor de la planta en mano, también se debe considerar el valor de la planta devuelta al almacén, la planta vendida y la planta destruida, entre otros.

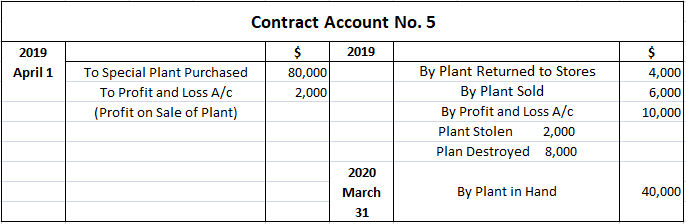

Ejemplo

Una planta que cuesta 80.000 dólares fue comprada por el Contrato No. 5 el 1 de abril de 2019.

Además, se devolvió a la tienda una planta por valor de 4.000 dólares, mientras que una planta que costaba 4.000 dólares se vendió por 6.000 dólares. Una planta que valía 2.000 dólares fue robada, y una que valía 8.000 dólares fue destruida por un incendio.

El valor de la planta en la mano al final del año 31 de marzo de 2020 fue de 40.000 dólares.

Muestra cómo se trataría la planta en la Cuenta de Contrato No. 5.

Solución

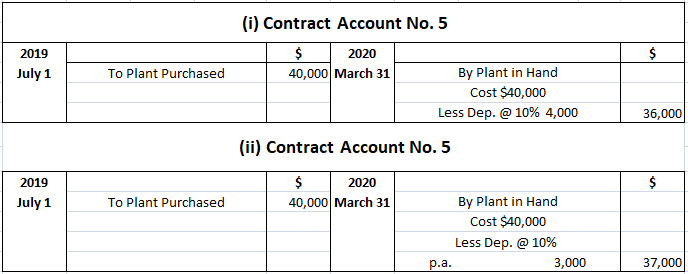

Ejemplo

Una empresa compró una planta para el Contrato No. 5 el 1 de julio de 2019 a un costo de $ 40,000.

Muestra el tratamiento de planta en la cuenta del contrato depreciándola por lo siguiente:

- 10%

- 10% anual

Debes asumir que las cuentas de la empresa se cierran el 31 de marzo de cada año.

Solución

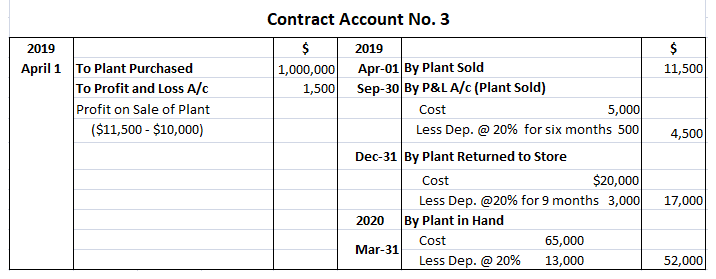

Ejemplo

Un contratista compró una planta el 1 de abril de 2019 por el Contrato No. 3 a un costo de $100,000. Una planta que costó 20.000 dólares fue devuelta a las tiendas el 31 de diciembre de 2019.

Una planta que costó $5,000 se perdió en un accidente el 30 de septiembre de 2019. Además, se encontró que una planta que costaba 10.000 dólares no era adecuada y se vendió inmediatamente a 11.500 dólares.

Muestra el tratamiento de la planta aportando una depreciación del 20% anual. Los libros están cerrados el 31 de marzo de cada año.

Solución

(D) Planta General

A diferencia de una planta especial, una planta general se compra para su uso en dos o más contratos.

Para una planta general, se debe determinar una tasa de depreciación horaria, diaria, semanal o mensual, y el monto de la depreciación se puede cobrar a cada contrato de acuerdo con el uso real de la planta en el sitio del contrato.

El tratamiento de la depreciación para una planta general se ilustra en el siguiente ejemplo.

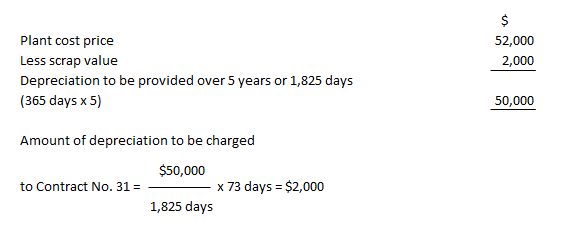

Ejemplo

Una planta fue comprada por 52.000 dólares el 1 de abril de 2019. La vida útil esperada de la planta fue de 5 años, y al final del 5o año, su valor de chatarra será de 2.000 dólares.

La planta se utilizó durante 73 días para el Contrato No. 31. Muestra el tratamiento de planta en la Cuenta Contract No.

Solución

(E) Gastos directos

Todos los gastos que se han incurrido específicamente para un contrato en particular (que no sean el costo material y los salarios directos) son gastos directos, y deben cargarse en la cuenta del contrato.

Los ejemplos de gastos directos incluyen los cargos de alquiler de planta especial (no propiedad), el transporte de materiales comprados y los gastos de viaje relacionados con el contrato.

(F) Gastos Indirectos

Algunos gastos no se pueden cargar directamente a un contrato en particular, incluido el salario del gerente general, el salario de un arquitecto contratado en varios contratos simultáneamente, el salario de un tendero y los gastos de tienda y oficina.

Dado que estos gastos se incurren para el negocio en su conjunto, deben repartirse a los diferentes contratos en alguna base equitativa.

(G) Costo de los Subcontratos

En general, el trabajo de carácter especializado (por ejemplo, la construcción de carreteras, la instalación de ascensores y el uso de accesorios eléctricos) se pasa a otro contratista por el contratista principal.

En tales casos, el trabajo que realiza el subcontratista forma un cargo directo al contrato en cuestión, y el precio del subcontrato pagado debe cargarse en la cuenta del contrato.

(H) Costo del trabajo adicional

A veces en un contrato, el contratante puede requerir trabajo adicional (o variaciones sobre la obra originalmente contratada).

Dado que el trabajo adicional requerido no estará cubierto por los términos y condiciones del contrato original, será objeto de un cargo separado. Si el trabajo adicional es sustancial, debe tratarse como un contrato separado y tratarse en una cuenta separada.

Si el trabajo adicional no es sustancial, los gastos incurridos en el trabajo adicional deben cargarse a la cuenta del contrato como costo del trabajo adicional.

El monto extra que el adjudicatario ha acordado pagar al contratista debe añadirse al precio original del contrato.

(I) Precio del contrato

El precio del contrato es el precio pactado al que el contratista se compromete a ejecutar el contrato.

La cuenta del contrato se acredita con el precio del contrato si se ha completado. En tal caso, el importe del precio del contrato se carga en la cuenta personal del contratante y se abona en la cuenta del contrato.

En los contratos incompletos no se pasa ninguna entrada respecto al precio del contrato.

(J) Trabajo en curso

Para un contrato incompleto, la cantidad de trabajo en curso que se va a incluir en el lado del crédito de la cuenta del contrato comprende:

- Trabajos certificados

- Trabajos realizados pero no certificados

(i) Certificado de Trabajo

En los grandes contratos, el contratista recibe periódicamente sumas de dinero del contratante. Estas sumas se pagan con las facturas emitidas por el arquitecto, topógrafo o ingeniero del contratante con respecto al valor del trabajo completado hasta ahora.

El trabajo completado por el contratista y certificado para ser completado por el arquitecto o ingeniero del contratante se clasifica como trabajo certificado (o trabajo completado y certificado).

(ii) Trabajo hecho pero no certificado

El trabajo relacionado con un contrato incompleto que se ha hecho pero que aún no ha sido certificado por el ingeniero o arquitecto del contratante se conoce como trabajo no certificado (o trabajo hecho pero no certificado).

El trabajo que se realiza pero no se certifica es el trabajo que se realiza desde la certificación más reciente, y se debe valorar en función del coste real.

En un contrato incompleto, la cantidad de trabajo en curso (es decir, tanto el trabajo certificado como el trabajo realizado pero no certificado) al final del período contable se debita a la cuenta de trabajo en curso y se abona a la cuenta del contrato.

Al comienzo del siguiente periodo contable, esta cantidad se carga en la cuenta del contrato y se abona en la cuenta de trabajo en curso.

(K) Dinero de retención

En general, los términos del contrato especifican que la totalidad del monto que se muestra en el certificado del arquitecto no se pagará al contratista. En cambio, un porcentaje especificado (por ejemplo, el 10% o el 20%) será retenido por el contratante hasta su finalización.

El dinero que se retiene de esta manera se conoce como dinero de retención.

Para considerar un ejemplo, supongamos que el valor total de los trabajos certificados es de $100,000, y se acuerda que el 20% de los trabajos certificados se retendrán hasta la finalización del contrato.

En este ejemplo, el contratante pagará 80.000 dólares al contratista inmediatamente, quedando 20.000 dólares (20% de 100.000 dólares) como dinero de retención hasta la finalización del contrato.

Pulsa sobre los expertos

Los estrategas de finanzas te conectan con los asesores financieros de confianza de la nación para ayudarte con tus preocupaciones financieras. Aprende de un asesor financiero en Dubuque, IA o revisa en nuestra página de asesores financieros para ver las áreas que atendemos.

Preguntas frecuentes

¿Qué es una cuenta de contrato?

Cuando un contratista ha aceptado un contrato, se abre una cuenta separada para cada contrato, que reúne todos los costos relacionados con un contrato en particular. A cada contrato se le asigna un número de serie, que se conoce como cuenta de contrato.

¿Cuáles son los elementos de débito de una cuenta de contrato?

Los elementos de débito de una cuenta de contrato incluyen los materiales, los salarios directos, los gastos directos, los gastos indirectos, la planta y la maquinaria, el beneficio en la venta de la planta, el costo del subcontrato, el costo del trabajo adicional, el beneficio en la venta de materiales, el trabajo en curso y la provisión para contingencias.

¿Qué hace el contratista con el dinero de la retención si no se completa el trabajo del contrato?

El dinero de la retención tiene que ser retenido por el contratista hasta la finalización del trabajo. Esto se debe a que, por los términos pactados en el contrato, se debe mantener una cantidad tan grande hasta que se realice la certificación adecuada de finalización de los trabajos.

¿Qué son los instrumentos de arrendamiento financiero?

Los instrumentos de arrendamiento financiero son obligaciones de deuda a largo plazo que tienen características tanto de los préstamos como de los arrendamientos. Un arrendamiento financiero transfiere la mayoría o todos los derechos de propiedad al arrendatario en el inicio de un contrato de arrendamiento.

¿Cómo se preparan las cuentas de contrato?

Se prepara una ‘cuenta de contrato’ separada para cada contrato con el fin de calcular los costos. Todos los costos relacionados con un contrato en particular también se cobran a la misma. Todos los gastos incurridos para la ejecución de ese contrato se convierten en costos directos.