Contenido

Cuentas a pagar Libro mayor: Definición

El libro mayor de cuentas por pagar es un libro mayor subsidiario que enumera las cuentas individuales de los acreedores. También se le conoce como el libro mayor de los acreedores.

Un libro mayor subsidiario es un libro mayor que contiene un solo tipo de cuenta, como el libro mayor de cuentas por pagar.

Cuentas por pagar Libro mayor: Explicación

Cuando una empresa tiene solo unos pocos acreedores, es posible mantener una cuenta separada de Cuentas por pagar para cada acreedor.

Si un negocio tiene muchos acreedores, que a menudo es el caso, tener una cuenta de contabilidad individual para cada acreedor podría resultar en un libro de contabilidad muy grande y difícil de manejar.

Imagínate, por ejemplo, un negocio que realiza compras de crédito a 200 acreedores diferentes. Luego, imagina el tamaño de su libro mayor si, además de todas las demás cuentas, se mantiene una cuenta separada para cada acreedor.

Un solo libro mayor sería demasiado grande para manejarlo eficientemente. Esto dificultaría la preparación de un balance de prueba o estados financieros.

Para superar estos problemas, las cuentas de los acreedores a menudo se configuran en un libro mayor separado. Un libro mayor separado que contiene un solo tipo de cuenta se llama libro mayor subsidiario.

Un libro mayor subsidiario que contiene solo las cuentas de los acreedores se llama un libro mayor de cuentas por pagar o un libro mayor de los acreedores.

Cuando se utilizan libros de contabilidad subsidiarios, el libro mayor, que contiene las cuentas necesarias para preparar los estados financieros, se llama el libro mayor general.

Formato de Cuentas a Pagar Ledger

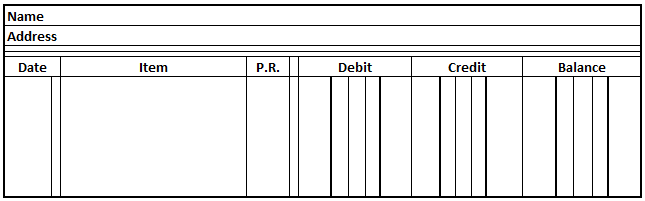

Las cuentas en el libro mayor de cuentas por pagar están diseñadas para mostrar el saldo adeudado a cada acreedor. Por lo general, se utiliza el formulario de cuenta de tres columnas, como se muestra a continuación.

Cuentas a pagar Libro mayor

Las cuentas de responsabilidad civil suelen tener saldos de crédito. Por lo tanto, con raras excepciones, las cuentas de los acreedores tendrán saldos de crédito.

Así, el formulario de cuenta de tres columnas es más adecuado para las cuentas de los acreedores que el formulario de cuenta de cuatro columnas que se usa comúnmente en el libro mayor general.

Por lo general, a las cuentas en el libro mayor de cuentas por pagar no se les asignan números. En cambio, están ordenados en orden alfabético para que sea fácil agregar nuevas cuentas y eliminar cuentas inactivas.

Los saldos de las cuentas de los acreedores en el libro mayor a pagar se resumen en la cuenta Cuentas por pagar en el libro mayor general.

Es decir, cuando se complete todo el desplazamiento, el saldo de la cuenta de Cuentas por Pagar será igual a la suma de los saldos de las cuentas de los acreedores. Así, se dice que la cuenta de Cuentas por Pagar controla el libro mayor de cuentas por pagar.

Una cuenta de control es una cuenta en el libro mayor general que resume las cuentas en un libro mayor subsidiario relacionado.

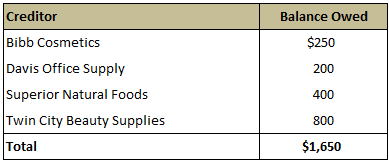

Ejemplo

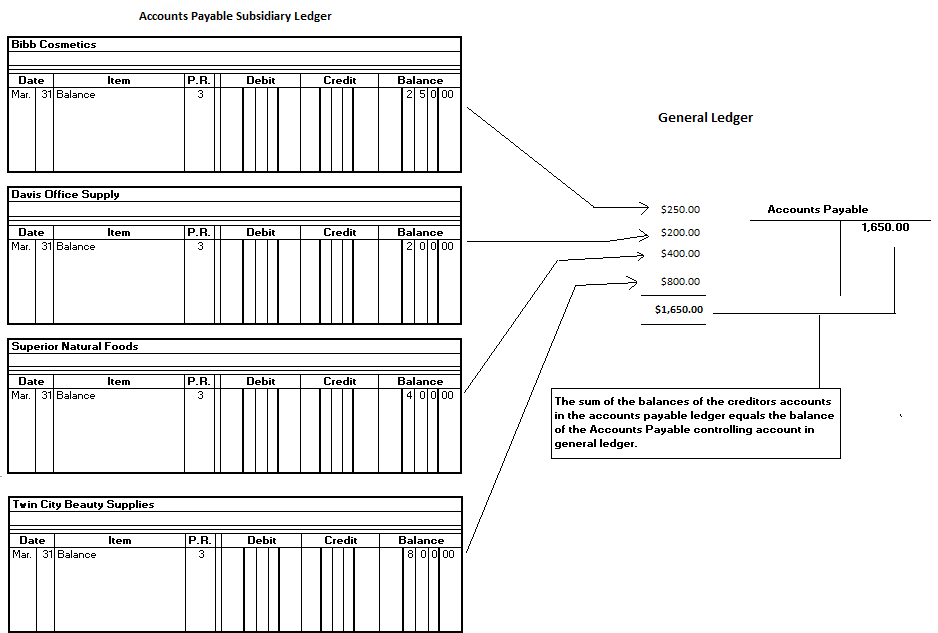

Para ilustrar la relación de control de cuenta/libro mayor subsidiario, vamos a examinar las cantidades adeudadas por Judy Bowman, una distribuidora de suministros de salud y belleza. Los siguientes saldos fueron para el 31 de marzo de 2019:

Judy mantiene un libro mayor subsidiario de cuentas por pagar, que se resume en una cuenta de control de Cuentas por Pagar en su libro mayor general. La figura de abajo muestra la relación entre los dos.

Publicación en el libro mayor de cuentas por pagar

Cada entrada en el diario de compras representa una compra a cuenta y requiere una publicación individual en la cuenta del libro mayor subsidiario del acreedor del que se realizó la compra.

Publicar en las cuentas de los acreedores es un proceso de cinco pasos. Para ilustrar, la siguiente figura muestra cómo la entrada del diario del 2 de noviembre de Lakeside que registra una compra de Key Suppliers se publica en el libro mayor de cuentas por pagar.

La entrada se publica siguiendo los siguientes pasos:

Paso 1: Introduce la fecha de la entrada del diario en la columna Fecha de la cuenta de Key Suppliers.

Paso 2: Introduce el monto de la entrada del diario, $575, en la columna de Crédito de la cuenta de Key Suppliers.

Paso 3: Calcula el saldo de la cuenta de los Proveedores Clave e introdúcelo en la columna Saldo de la cuenta.

Dado que no había un saldo anterior, el saldo de la cuenta de los Proveedores Clave es de 575 dólares. Si hubiera habido un saldo anterior, el saldo actual de 575 dólares se habría añadido a ese saldo para obtener un nuevo saldo.

Paso 4: Introduce P1 (bucks journal, página 1) en la columna PR de la cuenta de Key Suppliers.

Paso 5: Introduce una marca de verificación en la columna PR del diario de compras.

La marca de verificación indica que se ha realizado una publicación individual en el libro mayor de cuentas por pagar. Se utiliza una marca de verificación porque las cuentas en el libro mayor subsidiario no son números asignados.

Preguntas frecuentes

¿Es el libro mayor de las cuentas por pagar realmente un conjunto de libros separados?

No. El libro mayor de cuentas por pagar no es un conjunto de libros aparte de los que se utilizan para fines contables generales. Más bien, es simplemente una forma conveniente de agrupar todas las cuentas de los acreedores en un solo lugar.

¿Qué otros nombres se dan a esta cuenta?

La cuenta a pagar de las cuentas también se llama el libro mayor de los acreedores diversos, las compras en el libro mayor de la cuenta y el libro mayor de los acreedores.

Dado que todas las publicaciones del diario general se realizan a una cuenta en el libro mayor de cuentas por pagar, ¿siempre tendrá un acreedor particular un saldo de crédito?

No. Por ejemplo, si una compra de equipo a cuenta no se pagaba al final del ejercicio fiscal, el saldo de la cuenta de equipo sería un débito en el libro mayor de cuentas por pagar. Esto supondría que el acreedor que suministrara el equipo tendría un saldo negativo en el libro mayor de cuentas por pagar.

¿Se puede eliminar una cuenta inactiva del libro mayor de cuentas por pagar?

Sí. Una cuenta inactiva se puede eliminar del libro mayor de cuentas por pagar ingresando una transacción de cierre para cerrar la cuenta. A continuación, se informaría un balance general del libro mayor de la filial en el Libro Mayor sin mostrar una cantidad en esta cuenta cerrada.

¿Puedo tener más de una cuenta de control?

Sí. La cuenta a pagar suele ser la única cuenta de control en la mayoría de las empresas. Sin embargo, algunas empresas pueden encontrar conveniente utilizar más de una cuenta de control en los casos en que la empresa tenga varias cuentas por pagar los acreedores que son similares (por ejemplo, Proveedores de ciertos tipos de equipos o suministros).