Contenido

Cuentas por cobrar: Definición

Las cuentas por cobrar surgen de las ventas a crédito. Para muchas empresas minoristas, las cuentas por cobrar representan una parte sustancial de sus activos corrientes.

La función del departamento de crédito de una empresa es establecer y hacer cumplir las políticas de crédito.

Las políticas de crédito deben proteger a la empresa frente a las deudas excesivas de los malos pero no deben ser tan restrictivas como para eliminar a los clientes que, a pesar de no tener una calificación crediticia perfecta, tienen probabilidades de pagar.

Cuentas por cobrar: Definición

Los contadores revelan las cuentas por cobrar cuando la empresa que informa tiene derecho a recibir dinero en efectivo, algún otro activo o servicios de otra parte.

En general, solo los derechos legales existentes se dan a conocer en el cuerpo del balance.

Los derechos contingentes (o potenciales) para cobrar pueden divulgarse en las notas al pie si son materiales y si se proporciona información suficiente para permitir que el lector comprenda la contingencia.

Por ejemplo, si la dirección cree que va a ganar una demanda que presentó contra otra empresa, una cuenta por cobrar no puede registrarse hasta que la dirección haya firmado un acuerdo o el tribunal haya llegado a un juicio a su favor.

Las fuentes principales de cuentas por cobrar son las transacciones con clientes en las que se les permite pagar más tarde. Estos elementos están etiquetados colectivamente como cuentas por cobrar comerciales.

Los cobros en ocasiones surgen de prestar dinero en efectivo a otros, pero estas transacciones son inusuales para la mayoría de las empresas que no son instituciones financieras.

Otros tipos de transacciones pueden crear cuentas por cobrar, como los pagos de anticipos y depósitos, o la presentación de reembolsos de impuestos.

Impacto de las cuentas por cobrar en las empresas

En comparación con el efectivo, hay más riesgo asociado con los créditos por cobrar debido a la posibilidad de no cobrar el monto total adeudado. Este riesgo se puede reducir mediante un acuerdo de garantía con el deudor.

El riesgo puede ser tolerado si produce ingresos a través de cargos financieros o a través de un aumento de las ventas.

La dirección intenta reducir el riesgo controlando los procedimientos para la concesión de crédito. También se crean controles para asegurar que los saldos de los créditos estén correctamente establecidos y que los deudores estén correctamente facturados.

Tipos de cobros

Los cobros vienen en varios tipos. La mayoría de ellas, sin embargo, se pueden clasificar como cuentas o notas.

Las cuentas por cobrar generalmente se pueden aumentar (hasta un nivel especificado) siempre que el deudor lo desee y no necesariamente se pagan de acuerdo con un cronograma rígido.

Las cuentas de cargo para clientes son ejemplos principales de cuentas por cobrar. Se les conoce como cuentas abiertas si el cliente es libre de agregarlas. Por lo general, tienen interés solo después de que haya pasado una cantidad de tiempo determinada.

Los billetes por cobrar se evidencian mediante un documento firmado. Los términos o montos de la deuda no se pueden cambiar sin sustituir otro documento. Por lo general, se establece una fecha de vencimiento para los billetes, y estos tienen interés desde el día en que se firman.

Tanto los billetes como las cuentas por cobrar son exigibles legalmente. Los billetes se pueden convertir más fácilmente en dinero en efectivo porque muy a menudo son instrumentos negociables. Es decir, pueden venderse más fácilmente o transferirse a otros.

Clasificación de los cobros

Las cuentas por cobrar comerciales que surgen de las ventas ordinarias generalmente se cobran dentro de un año o del ciclo operativo y, por lo tanto, se clasifican como activos corrientes.

Otras cuentas por cobrar que surjan de los préstamos a terceros, empleados o accionistas deben mostrarse por separado de las cuentas por cobrar comerciales. Si el crédito se vence en el plazo de un año o el ciclo de funcionamiento, debe clasificarse como corriente.

Si el crédito por cobrar surge de un préstamo a un accionista o empleado y no hay una fecha de vencimiento definida, debe considerarse no corriente. Se incluye ya sea en la sección de inversión a largo plazo u otro activo del balance.

Ejemplo

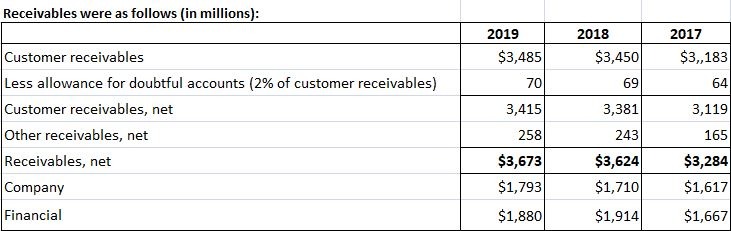

El informe anual de J. C. Penney proporciona un buen ejemplo de cómo se presentan las cuentas por cobrar en los estados financieros corporativos.

En la sección de activos actual de su balance del 31 de enero de 2020, el total de cuentas por cobrar cotizan netas en 3.673 millones de dólares. No obstante, en las notas a pie de página de las declaraciones, esta cifra está desagregada, como se muestra a continuación.

Cuando los créditos por cobrar se descuentan con recurso, surge la cuestión de si la transferencia debe ser tratada como una venta o como garantía para un préstamo. El FASB tiene reglas más allá del alcance de este artículo que están relacionadas con este tema.

En cualquier caso, cualquier pasivo contingente que surja de notas con descuento tratadas como ventas debe revelarse en las notas a los estados financieros.

Objetivos contables

Para ayudar a los lectores de estados financieros a evaluar el poder adquisitivo de una empresa, los PCGA piden que se informen los ingresos por intereses obtenidos de las cuentas por cobrar y las pérdidas incurridas por la falta de cobro.

Para asistir en la evaluación de la solvencia, los contadores clasifican las cuentas por cobrar en función del momento en que vencen. Los cobros que se espera que sean cobrados dentro de los 12 meses posteriores al ciclo de operación se clasifican como corrientes. Todas las demás son no corrientes.

Además, los contadores revelan la cantidad neta de efectivo que se espera que se recopile, así como cualquier acuerdo de garantía.

Para ayudar a los usuarios de los estados financieros a tomar otras decisiones, los PCGA piden otras divulgaciones con respecto a las cuentas por cobrar. Uno de los métodos más utilizados para proporcionar esta información consiste en distinguir el comercio de los créditos por cobrar no comerciales.

Las cuentas por cobrar comerciales surgen de las transacciones normales con los clientes. Los créditos por cobrar no comerciales, en cambio, surgen de transacciones que están fuera de esta línea de actividad normal.

Los usuarios pueden estar interesados en conocer el origen de estas cuentas por cobrar, así como los montos y las fechas de vencimiento.

Esta forma de divulgación es útil para tratar las transacciones de partes relacionadas entre la empresa y cualquiera de las siguientes partes interesadas:

- Otra empresa afiliada

- Un accionista

- Un empleado

- Familiares de un accionista o empleado

El propósito de la divulgación es revelar que el crédito surgió de una transacción que puede no haber sido ejecutada a plena capacidad.

En consecuencia, los créditos por cobrar de estas partes relacionadas se identifican por separado para garantizar que los usuarios estén al tanto de los eventos subyacentes.

Otras categorías de cuentas por cobrar no comerciales se dan a conocer por separado si hay información importante transmitida al lector al hacerlo. En el caso de que la clasificación por separado no sea útil, se pueden combinar en un solo otro elemento de cuentas por cobrar.

¡Aquí para ayudarte!

¡Los términos contables pueden ser complicados de entender! Por lo tanto, es bueno que tengamos expertos a los que puedas contactar con todas tus preguntas.

Conéctate a un asesor financiero en Madison, WI o visita nuestra página de asesores financieros para revisar la lista completa de áreas a las que prestamos servicios.

Preguntas frecuentes

¿Qué son las cuentas por cobrar?

Las cuentas por cobrar son un reclamo legal contra otra parte. Si alguien te debe dinero, esa obligación es de cuentas por cobrar.

¿Cuáles son los impactos de las cuentas por cobrar en los estados financieros?

El impacto de las cuentas por cobrar es doble. Se informará en dos activos separados, el activo corriente y el activo no corriente. Esto sucede porque con el tiempo podría convertirse en un pasivo si se produjera un incumplimiento o puede madurar en efectivo después de que pase el tiempo. El otro impacto es que van a impactar en la cuenta de resultados durante el periodo que no se cobran. La empresa tendrá que tomar una decisión de política sobre si debe o no informar un gasto por intereses relacionado con las cuentas por cobrar.

¿Cuáles son los diferentes tipos de cuentas por cobrar?

Hay dos tipos, las cuentas y los billetes. Las notas son un poco más complicadas y siguen un tratamiento contable diferente.

¿Cuál es la diferencia entre las cuentas por cobrar y los billetes?

Las notas tienen una definición específica bajo GAAP pero en su mayor parte, esto será un pagaré de una empresa a otra que puede o no puede recibir su pago a tiempo. Cuando se vence, se convierte en una cuenta por cobrar.

¿Cuáles son las diferentes fechas de vencimiento para las cuentas por cobrar?

Hay dos fechas, 1) contractual y 2) GAAP.La fecha contractual es la fecha de vencimiento según lo acordado por el deudor y el acreedor. Esta fecha podría ser cualquier marco de tiempo dependiendo de lo que ambas partes acuerden. La fecha de vencimiento de los PCGA suele ser de 12 meses a partir de la fecha del balance, pero esto puede variar según la industria, la política de la empresa y otros factores.