Debido a las estimaciones y juicios que conlleva el cálculo de la depreciación (así como de la amortización y el agotamiento), es inevitable que los hechos de los años posteriores muestren que algunas de las proyecciones y supuestos originales eran incorrectos.

Contenido

Cambios en la vida útil

Si la vida útil originalmente seleccionada de un activo es suficientemente incorrecta para que los ingresos reportados de los años futuros sean materialmente errados, los PCGA exigen que la empresa tenga en cuenta la corrección como un cambio en la estimación.

Para evitar manipulaciones, la llamada GAAP pide que el valor contable (ajustado por rescate) restante en la fecha del cambio se distribuya a lo largo de la vida útil estimada revisada del activo.

Ejemplo

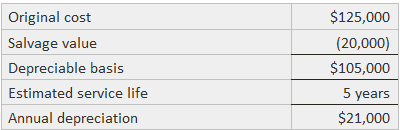

Suponga que un activo se compró el 4 de enero 201 y se depreció en línea recta de la siguiente manera:

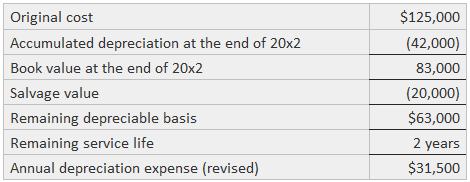

Durante 203, se determinó que el activo se vendería por 20.000 dólares al final de 204 en lugar de al final de 205. El valor contable a partir del final de 202 se convierte efectivamente en el nuevo coste del activo, y la nueva vida útil es de dos años.

El gasto de depreciación para 203 y 204 es, por lo tanto, de la siguiente manera:

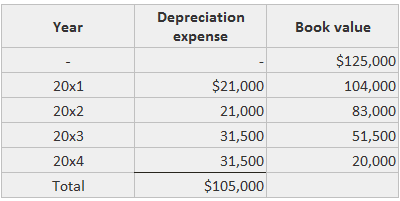

En el siguiente ejemplo se muestran los cargos de depreciación anual durante la vida útil de cuatro años del activo.

Gasto de depreciación anual cuando la vida se acorta a cuatro años comenzando por 203:

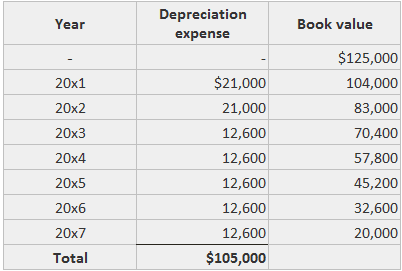

El siguiente ejemplo muestra las cantidades que se habrían registrado si la vida se extendiera de 203 hasta el final de 207.

El cargo anual revisado ($12.600) se encuentra dividiendo el número de años en la nueva vida (cinco años) en la base depreciable restante ($63.000).

Gasto de depreciación anual cuando la vida se extiende a siete años a partir de 203:

Si se estaba utilizando un método de saldo en declive, se calcularía una nueva tasa para el resto de la vida multiplicando la nueva tasa de línea recta por el multiplicador apropiado (1,25, 1,50 o 2,00).

Si se aplicaba la suma de los dígitos de los años, se computaría un nuevo denominador como la suma de los dígitos de uno a la cantidad de años en la vida revisada. El numerador comenzaría de nuevo en ese mismo número.

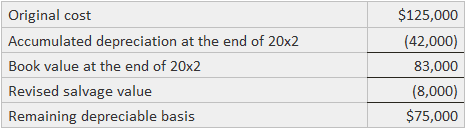

Cambios en el valor de rescate

Si el valor de rescate estimado original es lo suficientemente incorrecto como para que cause que los estados financieros sean materialmente engañosos, la empresa debe preparar un cronograma de depreciación revisado prospectivamente.

En el nuevo cronograma, el nuevo valor de rescate debe deducirse del valor contable del activo.

Suponga que el valor de rescate del activo descrito anteriormente se reduce en 203. Se conseguirían los siguientes resultados:

Así, el cargo por cada uno de los tres años restantes sería de 25.000 dólares.

Cambio en el método

Si la dirección de la firma decide cambiar su método de elección de depreciación, se considera que el cambio es más sustantivo y el procedimiento contable es más complejo.

Para evitar las complejidades, muchas empresas adoptan un enfoque incremental para cambiar el método. Es decir, los activos adquiridos después del cambio se deprecian bajo el nuevo método mientras que los activos antiguos se deprecian bajo el método anterior.

Una nota como esta se puede usar para revelar el cambio:

Las adiciones de propiedades posteriores al 1 de octubre, 201, se deprecian por el método de la línea recta. Los bienes adquiridos antes de esa fecha se deprecian por el método del saldo en declive. El efecto de este cambio fue aumentar el ingreso neto y el ingreso neto por acción en 850.000 dólares y 0,75 dólares.

Este enfoque es aceptable a pesar de que viola la consistencia en la presentación de informes. Para ser más exhaustivo, muchas empresas introducen un cambio integral en el que la depreciación de los activos antiguos se computa bajo el nuevo método.

Preguntas frecuentes

¿Cuál es el efecto de cambiar la vida útil estimada de un activo?

El cargo de Depreciación para cada periodo contable será diferente. El gasto de depreciación en cualquier período se basa en el costo o el valor en libros, menos la Depreciación acumulada más el valor residual estimado en esa fecha. Por lo tanto, si la vida útil estimada cambia, entonces tanto la tasa como el monto total del gasto de Depreciación serán diferentes.

¿Cómo se determina el valor residual estimado?

Los métodos de depreciación que permiten un valor residual generalmente estiman esta cantidad al final de la vida útil. La cantidad puede estar basada en la experiencia histórica, las estimaciones proporcionadas por expertos externos u otros medios.

¿La depreciación siempre está cambiando?

Una vez que tomas una decisión de Depreciación, esa suposición está bloqueada a menos que vayas por el proceso de cambiarla. El cambio de las estimaciones relacionadas con el valor residual o la vida útil son causas para cambiar las prácticas de depreciación. También se pueden hacer otros cambios.

¿Cuáles son algunos ejemplos de otros cambios apropiados?

Un cambio en las condiciones comerciales podría requerir un cambio en las suposiciones sobre las vidas esperadas o los precios de venta futuros, por ejemplo. Si una empresa tiene dudas sobre la exactitud de sus supuestos, podría registrar una pérdida por un cambio en la estimación contable.

¿Por qué una firma de contabilidad estaría interesada en los cambios que hace la dirección de la empresa?

Además de proporcionar servicios de asesoramiento fiscal, las empresas contables a menudo proporcionan funciones significativas no tributarias a sus clientes. La firma de contabilidad puede liderar el proceso de gestión de la Depreciación, incluyendo el establecimiento de los supuestos que se van a calcular los futuros cargos por Depreciación.