Contenido

Descuento en billetes por cobrar: Definición

Es posible utilizar los billetes por cobrar para obtener efectivo inmediato. Esto se hace dando un descuento en los billetes por cobrar a un banco u otro prestamista antes de su fecha de vencimiento.

Descuento en billetes por cobrar: Explicación

Descontar significa vender o prometer los billetes de un cliente por cobrar al banco en algún momento antes de la fecha de vencimiento de la nota. El término «descuento» se utiliza porque el banco deduce los intereses que cobra del valor de vencimiento de la nota y, por lo tanto, descuenta la nota.

La nota suele estar descontada con recurso. Esto significa que la empresa que desconta el billete, conocida como el endosante, garantiza el eventual pago completo de su valor de vencimiento.

Si el fabricante no realiza los pagos requeridos, el banco presentará la nota al endosante y exigirá el pago completo.

Al descontar una nota con recurso, el endosante tiene un pasivo contingente. Un pasivo contingente es una posible responsabilidad que puede o no ocurrir dependiendo de algún evento futuro. En muchas ocasiones, estos pasivos no están incluidos en el balance con otros pasivos.

Por el contrario, suelen mencionarse en las notas a pie de página de los estados financieros. Si el fabricante paga al banco, la responsabilidad contingente terminará; si el fabricante incumple, la responsabilidad contingente se convertirá en una responsabilidad real.

Dado que la mayoría de los billetes con descuento son revisados por su solvencia tanto por el banco como por el endosante, la responsabilidad contingente rara vez se convierte en una responsabilidad real.

Contabilidad de Descuento en Bonos por cobrar

Una de las diferencias entre los billetes por cobrar y las cuentas por cobrar es la mayor negociabilidad de los billetes. Un titular de un billete puede convertirlo fácilmente en dinero en efectivo descontándolo en un banco, ya sea con o sin recurso.

El banco acepta el billete y le da al titular un efectivo igual a su valor de vencimiento menos un descuento al valor de vencimiento calculado mediante una tasa de descuento. Como tal, el banco recibe su dinero de vuelta más el descuento cuando el billete es pagado por el fabricante al vencimiento.

Si el billete no se paga al vencimiento, el banco puede cobrar del titular original del billete que se descontó con el recurso. Si el arreglo es sin recurso, el banco debe encontrar otra solución.

Para los billetes con descuento con recurso, el titular original es responsable contingentemente del pago del billete. Es decir, que tendrán que pagar el billete en caso de impago. Este tipo de responsabilidad no se da a conocer en el balance sino que debe describirse en una nota a pie de página si es importante.

El proceso de cinco pasos que se utiliza en la contabilidad para un descuento en los billetes por cobrar se da de la siguiente manera:

- Calcular el valor de vencimiento

- Calcular el descuento (tasa de descuento por valor de vencimiento)

- Calcular los ingresos (valor de vencimiento menos descuento)

- Calcular el ingreso o gasto neto por intereses (procede menos valor en libros)

- Preparar la entrada del diario

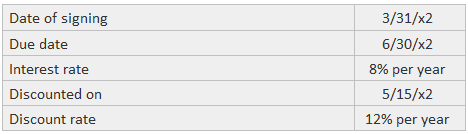

En los siguientes ejemplos, este proceso se aplica para calcular el descuento sobre tres notas por cobrar por parte de la Compañía de Muestra.

Ejemplo 1

The Sample Company descuenta un billete de 100.000 dólares por cobrar el 15 de mayo 202. Se conocen los siguientes hechos:

Paso 1: Calcula el valor de vencimiento:

Paso 2: Calcula el descuento:

Paso 3: Calcular los ingresos:

Paso 4: Calcular el ingreso o gasto de interés neto:

Paso 5: Prepara la entrada del diario:

Ejemplo 2

Suponga que la misma nota del Ejemplo 1 se descuenta el 1 de abril 202 en lugar del 15 de mayo. Puedes asumir que todos los demás hechos son iguales.

Paso 1: Calcula el valor de vencimiento: $102,000

Paso 2: Calcula el descuento:

Paso 3: Calcular los ingresos:

Paso 4: Calcular el ingreso o gasto de interés neto:

Paso 5: Prepara la entrada del diario:

Ejemplo 3

Ahora, suponiendo los mismos hechos que en el Ejemplo 2, supongamos que la nota se asigna originalmente el 30 de junio 201. La nota está descontada el 1 de abril, 202.

Paso 1: Calcula el valor de vencimiento:

Paso 2: Calcula el descuento:

Paso 3: Calcular los ingresos:

Paso 4: Calcular el ingreso o gasto de interés neto:

Paso 5: Prepara la entrada del diario:

Divulgaciones

Las entradas de ejemplo muestran el crédito que se está haciendo directamente a la cuenta de notas por cobrar, igual que si la nota se hubiera cobrado. Este enfoque siempre es apropiado si el descuento se realiza sin recurso.

Es decir, si el titular original está sin más responsabilidad, entonces el activo se transfiere efectivamente y su monto debe eliminarse de los libros.

Este enfoque suele ser adecuado si el descuento en las notas por cobrar es con recurso, siempre que la divulgación del pasivo contingente se realice ya sea entre paréntesis o en una nota a pie de página (por ejemplo, indicando que la nota se pagará cuando venza).

Sin embargo, dado que el titular es responsable contingentemente del pago del valor de vencimiento al banco, puede ser apropiado usar una cuenta contra, «Notas por cobrarDescontado». Para el Ejemplo 1, esta entrada del diario se haría de la siguiente manera:

Este saldo de cuenta se puede mostrar en el balance como una deducción de todas las notas por cobrar. Este enfoque no se aplica comúnmente en la práctica.

Entrada en Madurez

Si la entrada original tiene un crédito a la cuenta corriente de notas por cobrar, no se necesita ninguna entrada cuando la nota sea pagada en su totalidad por su creador. Si se utiliza una cuenta de contra, se debe hacer una entrada en el diario similar a la siguiente:

Si la nota no se paga y se descontaba sin recurso, no se necesita más entrada.

No obstante, si se le descontaba con recurso, el titular original deberá registrar su pago al banco y la devolución del crédito a su saldo completo más intereses y cualquier tasa de protesta por falta de pago al vencimiento.

Si la nota del Ejemplo 1 está en mora y la Compañía de Muestra paga al banco el valor de vencimiento y una tarifa de protesta de $100, se necesita la siguiente entrada:

Para proporcionar información adicional, el débito podría registrarse en una cuenta titulada «Notas por cobrarDeshonrado».

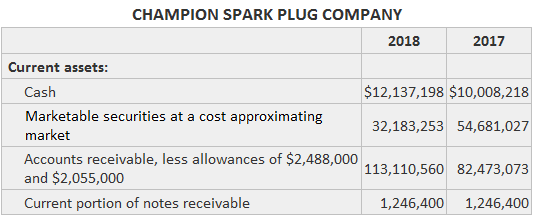

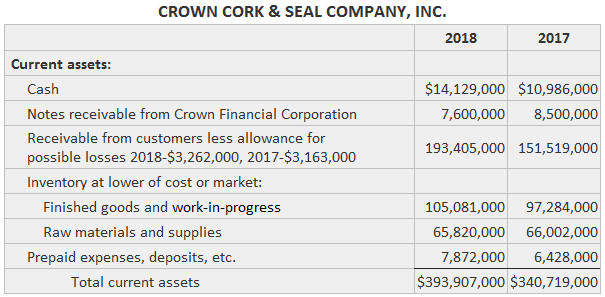

Los siguientes ejemplos muestran una muestra de las revelaciones de los créditos por cobrar de los estados financieros reales. Las notas a pie de página también se utilizan ampliamente como complemento de la divulgación del balance para informar a los lectores de otros hechos sobre los créditos por cobrar.

Ejemplo

Las revelaciones de los estados financieros de los créditos por cobrar se muestran de la siguiente manera:

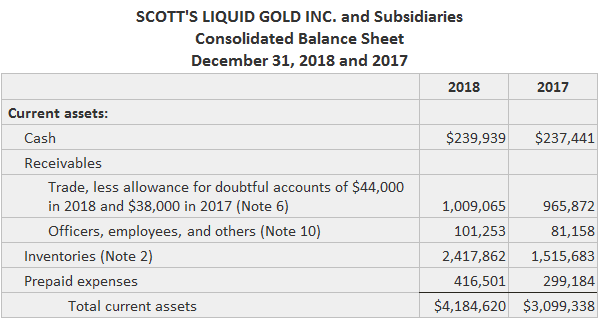

Ejemplo

La divulgación de los créditos por cobrar, incluidos los detalles de la nota a pie de página (recuebles de partes relacionadas), se muestra para Scott’s Liquid Gold Inc. a continuación.

Nota

Jerome J. Goldstein, presidente de la Junta y presidente, asumió la obligación de la compañía de comprar un condominio en Florida (cerca de la planta de Aquafilter) y acordó reembolsar a la compañía por sus avances hacia los costos de construcción.

El 31 de diciembre de 2018, la empresa tenía una nota por cobrar del Sr. Goldstein que representaba dichos avances. La nota, que asciende a 64.349,44 dólares, tiene un interés del 18% y vence el 31 de diciembre de 2019.

Aprende desde el Pro

Los números pueden ser divertidos y fáciles con la ayuda de un asesor financiero en Harmony, PA. Si vives fuera de los alrededores, nuestra página de asesores financieros te mostrará la lista de áreas que actualmente estamos atendiendo.

Preguntas frecuentes

¿Qué es un descuento en los billetes por cobrar?

Es posible utilizar los billetes por cobrar para obtener efectivo inmediato. Esto se hace dando un descuento en los billetes por cobrar a un banco u otro prestamista antes de su fecha de vencimiento.

¿El descuento en la nota por cobrar es un activo corriente?

Los billetes por cobrar suelen clasificarse como activos corrientes, porque las empresas esperan recibirlos en los próximos 12 meses. No obstante, los pagarés por cobrar que no se espere que se paguen por un periodo superior a un año pueden clasificarse como activos no corrientes.

¿Los billetes son a cobrar un débito?

Cuando un cliente utiliza un pagaré para comprar mercancía, la tienda lo registra en el balance general al debitar los pagarés por cobrar y acreditar las ventas.

¿Cuál es la diferencia entre un billete por cobrar y un billete por pagar?

Los billetes por cobrar son deudas que los clientes deben a un negocio. Los billetes a pagar son deudas que un negocio debe a otra empresa, generalmente un proveedor o vendedor.

¿Los billetes son un instrumento financiero a cobrar?

Los billetes por cobrar también son un tipo de activo financiero.