Los descuentos de ventas son reducciones en efectivo que se ofrecen al cliente en un intento de asegurarse de que realice pagos puntuales en sus cuentas de trading.

Los descuentos de venta aparecen como una reducción en el precio de un producto en particular. Se ofrece al comprador si es capaz de pagar sus compras de crédito en un periodo determinado.

Un ejemplo de un descuento de venta es cuando un comprador tiene derecho a un descuento del 1% a cambio de pagar dentro de los 10 días posteriores a la fecha de la factura, en lugar de los 30 días normales. Esto se afirma a menudo en la factura como «1% 10/Net 30» términos.

Otro ejemplo son los términos “2% 10/Net 30”, lo que significa que un comprador disfrutará de un descuento del 2% si liquida su saldo dentro de los 10 días posteriores a la fecha de la factura, o paga el precio completo en 30 días.

Los descuentos de ventas solo aparecen como gastos en la cuenta de resultados, y no en el balance.

Otro término para los descuentos de ventas son los descuentos en efectivo o los descuentos por pago anticipado.

Contenido

Tratamiento Contable para Descuentos en Ventas

Los descuentos de venta no son gastos técnicos porque en realidad reducen el precio de un producto.

Sin embargo, estas reducciones de efectivo que se ofrecen a los clientes tienen un efecto en los estados financieros de una empresa por lo que deben registrarse como una reducción en los ingresos bajo la partida llamada cuentas por cobrar. Los descuentos de ventas no reducen ningún activo o pasivo, solo los ingresos que reducen el ingreso neto.

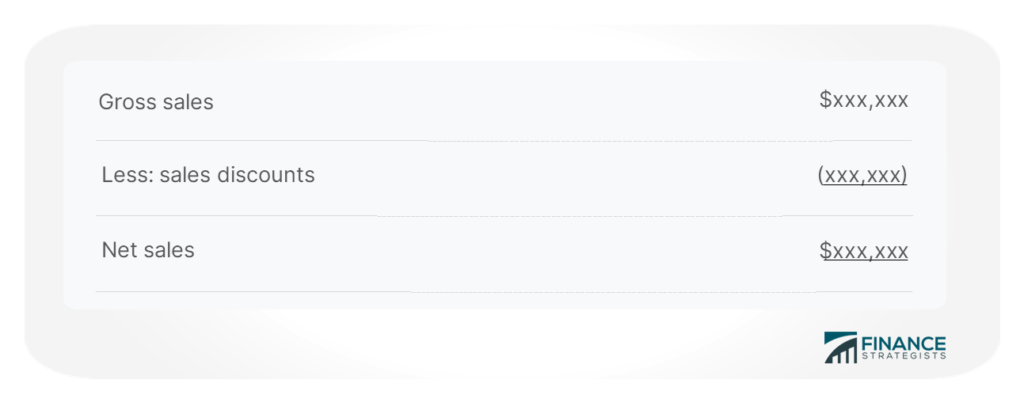

La cuenta de descuentos de ventas se clasifica como una cuenta de ingresos de contra. Se trata de una reducción de las ventas brutas que en consecuencia provoca una disminución en la cifra de ventas netas.

El descuento de ventas se verá reflejado en la cuenta de resultados de esta manera:

Una empresa puede optar por indicar directamente sus ventas netas en la cuenta de resultados en lugar de especificar las ventas brutas menos el monto de los descuentos de ventas, especialmente cuando el monto de los descuentos de ventas no es importante para afectar cualquier decisión futura para sus usuarios.

Ejemplo Ilustración de Descuentos de Ventas

Cuando una empresa ofrece descuentos de ventas, está esencialmente ofreciendo al cliente un incentivo en efectivo para pagar su compra antes de cuando la cuenta normalmente se vence.

A continuación se muestra una ilustración de muestra para la contabilidad de los descuentos de ventas.

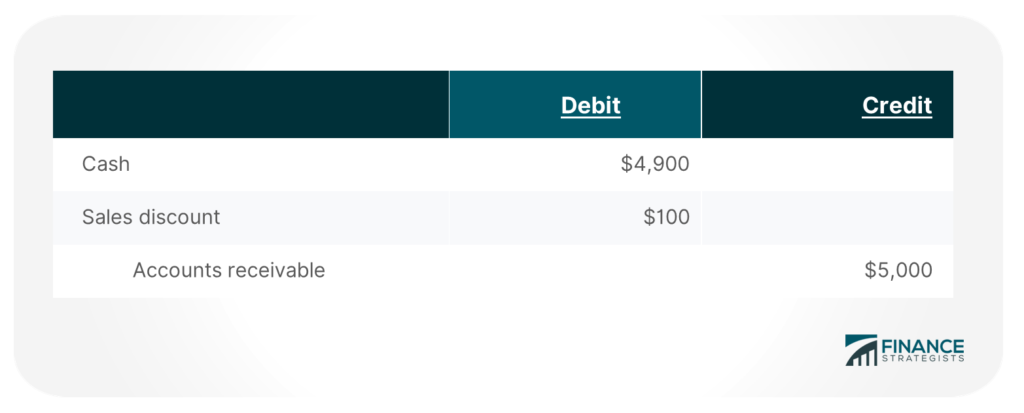

El Suministro Educativo de Isabella emite una factura de $5,000 a un cliente y ofrece un descuento del 2% si el cliente es capaz de pagar el monto de la factura en un plazo de 10 días.

El cliente paga el 5o día a partir de la fecha de factura que le da derecho al descuento dado del 2%. A continuación, el cliente paga una cantidad de 4.900 dólares

El Suministro Educativo de Isabella registrará el pago de esta manera:

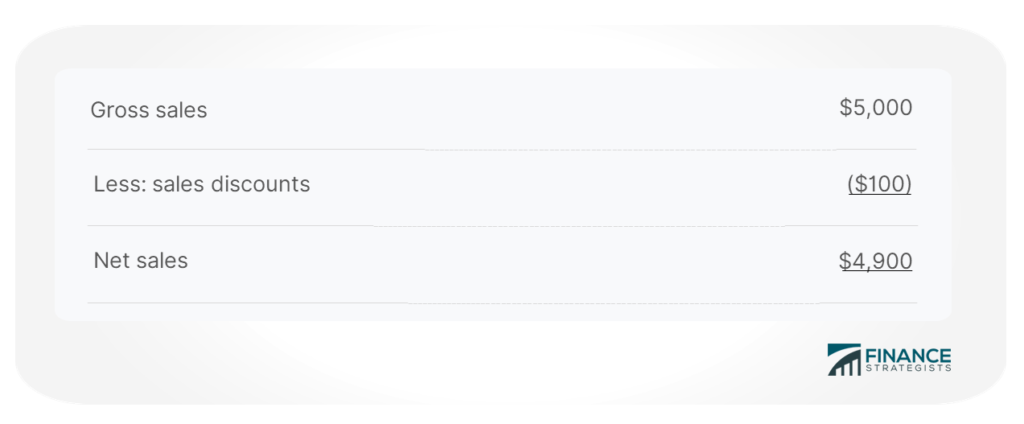

Utilizando el mismo ejemplo anterior, la cuenta de resultados del Suministro Educativo de Isabella se verá así:

Efectos de los descuentos en las ventas en los negocios

Efectos de los descuentos en las ventas en los negocios

Los descuentos de ventas pueden inducir a una empresa a fomentar el pago rápido de sus clientes. Cuanto antes una empresa reciba dinero en efectivo después de proporcionar un bien o servicio, mejor será económicamente. Los descuentos de ventas permiten a las empresas recibir más dinero antes a expensas de los ingresos que se reconocerán en el futuro a medida que pase el tiempo.

Sin embargo, si una empresa no se ha apresurado a pagar a sus proveedores, entonces ofrecer descuentos de ventas puede ayudar a aliviar la situación porque ahora ambas partes están siendo tratadas por igual. Es beneficioso que ambas partes paguen lo antes posible.

Los descuentos de venta también tienen un efecto secundario en las empresas porque les permite «controlar» sus saldos de cuentas por cobrar al saber cuándo van a recibir el pago.

Reflexiones finales

Los descuentos de ventas son una herramienta útil para que las empresas animen a los clientes a liquidar sus compras de crédito ahora en lugar de después. Los descuentos de ventas no son gastos por lo que no tienen ningún efecto sobre el activo o el pasivo, solo ingresos que reducirán el ingreso neto.

Sin embargo, a pesar de que los descuentos de venta se consideran un tipo de promoción para fomentar el cobro anticipado de deudas de los clientes, las empresas deben seguir siendo cautelosas en su implementación porque en cierto modo disminuye sus ingresos e ingresos netos.

Por lo tanto, las empresas deben determinar si ofrecer o no descuentos en las ventas realmente les beneficiará a largo plazo.

¿Qué son los descuentos de venta?

Los descuentos de ventas son reducciones en efectivo que se ofrecen al cliente en un intento de asegurarse de que realice pagos puntuales en sus cuentas de trading. Los descuentos de venta aparecen como una reducción en el precio de un producto en particular. Se ofrece al comprador si es capaz de pagar sus compras de crédito en un periodo determinado.

¿Qué es la clasificación de cuenta de los descuentos de venta?

Los descuentos de ventas se toman como cuentas de ingresos de contra. Se trata de una reducción de las ventas brutas que en consecuencia provoca una disminución en la cifra de ventas netas.

¿Cuál es el tratamiento contable para los descuentos de venta?

Los descuentos de ventas se registran como una reducción en los ingresos bajo la partida llamada cuentas por cobrar. Los descuentos de ventas no reducen ningún activo o pasivo, solo los ingresos que reducen el ingreso neto.

¿Cuál es otro término para los descuentos de venta?

Los descuentos de ventas también se llaman descuentos en efectivo o descuentos por pago anticipado.

¿Cuál es el efecto de los descuentos de ventas en las empresas?

Los descuentos en las ventas atraerán a los clientes a pagar por adelantado sus compras de crédito, lo que a su vez mejorará el cobro de las cuentas por cobrar de una empresa. Los descuentos en ventas permitirán a las empresas recibir más dinero antes a expensas de los ingresos que se reconocerán en el futuro a medida que pase el tiempo.