Contenido

Diario de Recibos de Efectivo: Definición

Un diario de recibos de efectivo es un diario especial que se utiliza para registrar el efectivo recibido por una empresa de cualquier fuente. Las principales fuentes de ingresos en efectivo en un negocio incluyen:

- Inversión de capital por parte del propietario o propietario

- Ventas en efectivo

- Venta de un activo por dinero en efectivo

- Recogida de clientes

- Recaudación de intereses, dividendos o alquiler

- Préstamo de un individuo, un banco o cualquier otra institución financiera

Explicación

El diario de los recibos de efectivo se utiliza para registrar todas las transacciones que involucran el recibo de efectivo, incluidas las transacciones como las ventas en efectivo, el recibo de un préstamo bancario, el recibo de un pago a cuenta y la venta de otros activos como los valores negociables.

La imagen a continuación muestra un diario de recibos de efectivo estándar. Como muestra el ejemplo, un diario de recibos de efectivo típico consta de muchas columnas. Esto es necesario porque existen numerosas transacciones que llevan a la recepción de dinero en efectivo.

Las columnas de débito en un diario de recibos de efectivo siempre incluirán una columna de efectivo y, lo más probable, una columna de descuento de ventas. Se pueden usar otras columnas de débito si la empresa se dedica rutinariamente a una transacción en particular.

En el ejemplo a continuación, la única otra columna de débito es la otra columna de cuentas. Esta columna se divide en tres partes:

- Una columna para el nombre de la cuenta

- Una columna para la referencia del post (en este caso, con la etiqueta «Ref.»)

- Una columna para la cantidad.

Si lo deseas, el área para el nombre de la cuenta en esta columna se puede sustituir por un área para números de cuenta.

Las columnas de crédito en un diario de recibos de efectivo con mayor frecuencia incluirán tanto las cuentas por cobrar como las ventas. Una vez más, se pueden usar otras columnas dependiendo del tipo de transacciones rutinarias que realice la empresa.

En nuestro ejemplo, la única otra columna de crédito que aparece en el diario de recibos de efectivo es para todas las demás cuentas. Está configurado de la misma manera que la otra columna en el lado de débito, excepto que el área de título de cuenta se reemplaza por una columna «Ref».

Para saber más sobre cómo se utilizan los diarios de recibos de efectivo, vamos a considerar un ejemplo.

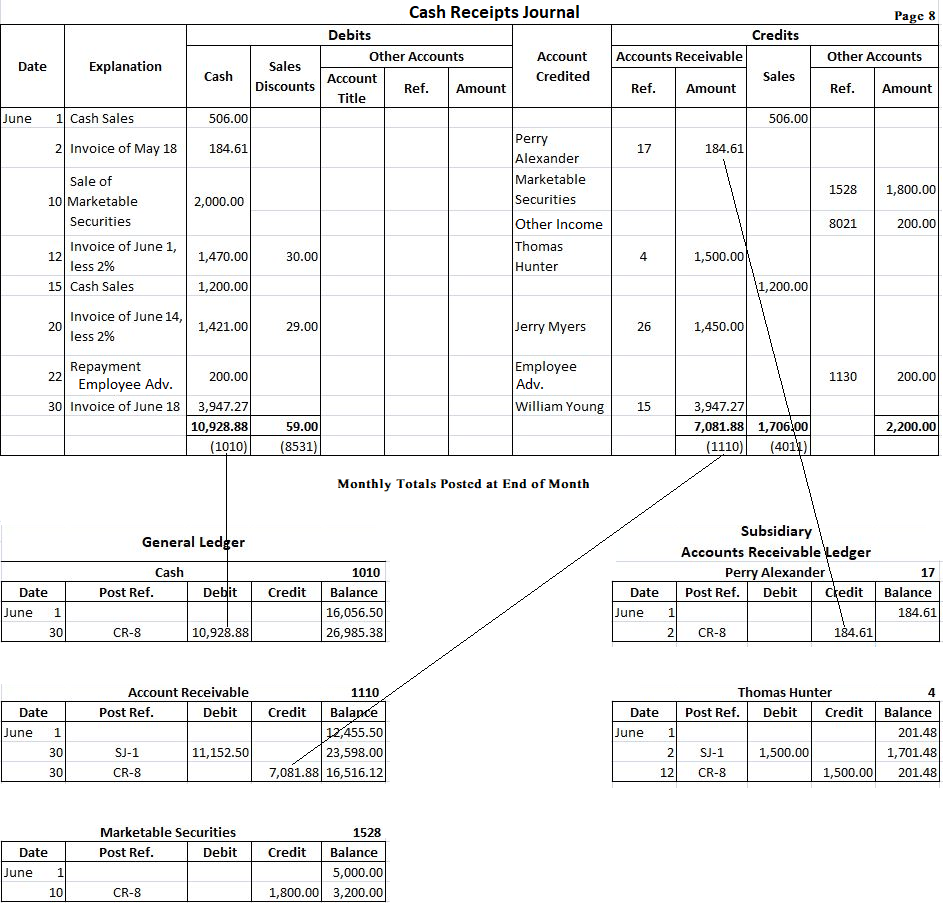

Suponga que, durante el mes de junio, la tienda minorista de Fortune realizó las siguientes transacciones relacionadas con los recibos de efectivo:

1 de junio: Las ventas en efectivo totalizaron $506

2 de junio: Recogido de Perry Alexander (cuenta n.o 17) $184.61 de la venta realizada en mayo. No se permiten descuentos en las ventas

10 de junio: La firma vendió valores negociables por $2,000 que fueron comprados por $1,800

12 de junio: cobrado $1,470 en la cuenta de Thomas Hunter (cuenta n.o 4), descuento en ventas de $30 permitido

15 de junio: Las ventas en efectivo totalizaron $1,200

20 de junio: cobrado $1,421 a cuenta de Jerry Myers (cuenta no. 26). Un descuento de venta de $29 permitido

22 de junio: Reembolso del anticipo de empleados de $200

30 de junio: Recogida a cuenta de William Young (cuenta n.o 15). El total recibido es de 3.947,27 dólares, lo que representa un saldo pendiente de 147,37 dólares el 1 de junio y la venta posterior el 18 de junio. No se permiten descuentos.

Para registrar estas transacciones en un diario de recibos de efectivo, cada una de estas transacciones se ingresa secuencialmente en el diario en la columna apropiada.

Por ejemplo, la venta en efectivo el 1 de junio se registra en el diario de recibos de efectivo ingresando primero el 1 de junio en la columna de la fecha. Las ventas en efectivo se ingresan en la columna de explicación. El monto de $506 se coloca luego tanto en la columna de débito en efectivo como en la columna de crédito a las ventas.

En este ejemplo, no es necesario hacer una entrada en la columna de la cuenta acreditada. Esto se debe a que la entrada en el efectivo y las columnas de ventas deja claro que se trata de una venta en efectivo. Otras entradas se realizan de forma similar.

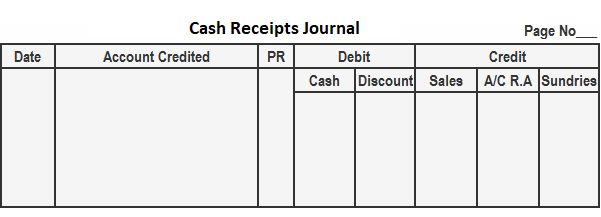

Formato/Especialidad de los Recibos de Efectivo Diario

Dependiendo de los requerimientos de una empresa, se utilizan diferentes formatos para un diario de recibos de efectivo. Para ayudarte a comprender el procedimiento de grabación, a continuación te damos un formato sencillo.

Se da una visión general del propósito de cada columna en el espécimen mostrado anteriormente de la siguiente manera:

1. Columna de la fecha: Se utiliza para registrar la fecha en la que el negocio recibe efectivo.

2. Columna Cuentas acreditadas: Se utiliza para ingresar el título de la cuenta respectiva en la que se está recibiendo dinero en efectivo.

3. Columna de referencia de publicación: se utiliza para escribir el número de la cuenta del libro mayor en el momento de la publicación.

4. Columna de efectivo: Se utiliza para registrar el monto total de efectivo recibido.

5. Columna de descuento: Se utiliza para registrar el monto de descuento en efectivo permitido en el momento de recibir el dinero en efectivo.

6. Columna de ventas: Se utiliza para registrar la venta de mercancía por dinero en efectivo.

7. Columna de cuentas por cobrar: Se utiliza para registrar el efectivo recibido de los clientes.

8. Columna de cuentas diversas: Se utiliza para registrar los créditos en cualquier cuenta para la que no haya una columna especial (por ejemplo, recibo de intereses, recibo de efectivo para la devolución de mercancía comprada en efectivo, etcétera).

Ejemplo

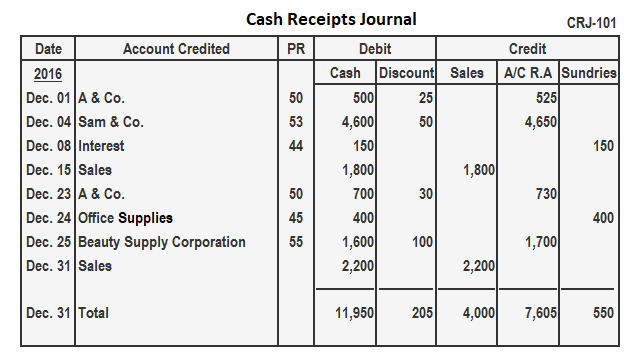

Para el año 2016, registra las siguientes transacciones en un diario de caja registradora:

01 de diciembre: Recibido $500 de A & Co. en liquidación completa de su cuenta de $525

04 de diciembre: Recibido $4,600 de Sam & Co. y se permite un descuento de $50

08 de diciembre: Recibido $150 como interés sobre la inversión

15 de diciembre: Ventas en efectivo para la primera mitad del mes $1,800

23 de diciembre: Pago recibido de $700 de A & Co. por los bienes vendidos a cuenta, y descuento permitido de $30

Dic. 24: Venden artículos de oficina por dinero en efectivo $70

25 de diciembre: Recibido $1,600 en efectivo de Beauty Supply Corporation y permitido un descuento en efectivo de $100

31 de diciembre: Ventas en efectivo para la segunda mitad del mes $2,200

Solución

Publicar Diario de Recibos de Efectivo en Cuentas del Libro Mayor

A continuación se describe el procedimiento de publicación del diario de los recibos de efectivo:

- El total de la columna de efectivo se contabiliza como un débito a la cuenta de efectivo en el libro mayor general.

- El total de la columna de ventas se publica como un crédito a la cuenta de ventas en el libro mayor general.

- Los importes de la columna de cuentas por cobrar (A/C R.A) representan el efectivo recibido de los deudores. Estos montos se registran en las cuentas individuales del cliente en el libro mayor de la subsidiaria de cuentas por cobrar.

- El total de la columna de cuentas por cobrar se publica como un crédito en la cuenta de cuentas por cobrar en el libro mayor general.

- Cada cantidad en la columna de artículos diversos se publica como un crédito a la cuenta apropiada en el libro mayor general. El total de las diversas cuentas no está publicado.

- No se publica ninguna de las cantidades individuales en las columnas de efectivo y ventas.

Al igual que con otras revistas, el diario de recibos de efectivo se publica en dos etapas. Cualquier entrada en la columna de cuentas por cobrar debe publicarse en el libro mayor de cuentas por cobrar de la filial a diario.

Esto garantiza que las cuentas de los clientes individuales estén actualizadas y reflejen con precisión el saldo adeudado en esa fecha.

A medida que se van publicando estas cuentas, el número de cuenta se introduce en la columna de referencia del post. En el libro mayor de la filial, la referencia del post es “CR-8”, lo que indica que las entradas procedían de la página 8 del diario de los recibos de efectivo.

Al final del mes, se suman las diferentes columnas del diario de los recibos de caja. Los totales de todas las columnas de la cantidad (que no sean la otra columna de la cuenta) se publican en las cuentas de contabilidad general apropiadas.

De nuevo, en las cuentas del libro mayor general, se registra la referencia del post “CR-8” para indicar que estas entradas procedían de la página 8 del diario de los recibos de caja.

Los montos en la columna de las otras cuentas deben ser contabilizados con precisión. Aunque estas cantidades a menudo se publican a final de mes, podrían publicarse con más frecuencia. A medida que se van publicando, los números de cuenta se van colocando en la columna de referencia del post.

Se coloca un cheque debajo del total de esta columna ya que este total es neto publicado.

Las publicaciones se muestran en el ejemplo anterior para las cuentas del libro mayor general: Efectivo, Cuentas por cobrar, Valores negociables y dos cuentas por cobrar de libros mayores subsidiarias seleccionadas (a saber, Perry Alexander y Thomas Hunter).

Ponte en contacto con los profesionales

Para resumir, el diario de los recibos de efectivo gestiona todas las entradas de efectivo de un negocio. Por lo general, es donde puedes rastrear cualquier dinero en efectivo recibido por un negocio. Obtén más información sobre esto cuando te conectas con un asesor financiero en South Burlington, VT o busca en nuestra página de asesores financieros para obtener una lista de los lugares en los que prestamos servicio actualmente.

Preguntas frecuentes

¿Qué es un diario de recibos de efectivo?

Un diario de recibos de efectivo es un diario especial que se utiliza para registrar el efectivo recibido por una empresa de cualquier fuente.

¿Cuáles son las principales fuentes de ingresos en efectivo en un negocio?

Incluye la inversión de capital por parte del propietario o propietario, las ventas en efectivo, la venta de un activo por dinero en efectivo, la cobranza de los clientes, la recaudación de intereses, los dividendos o el alquiler y el préstamo de una persona física, un banco o cualquier otra institución financiera.

¿Cuál es el propósito del diario de los recibos de efectivo?

El diario de los recibos de efectivo se utiliza para registrar todas las transacciones que dan como resultado la recepción de efectivo. Esto incluye recibos de clientes, deudores y otras fuentes.

¿Cómo se publican los totales de las diferentes columnas en un diario de recibos de efectivo en las cuentas del libro mayor general?

El total de cada columna de un diario de recibos de efectivo se publica en la cuenta del libro mayor general correspondiente. Además, se registra la referencia del post “cr” para indicar que estas entradas procedían del diario de los recibos de caja.

¿Qué es un error común que se comete al publicar entradas de un diario de recibos de efectivo?

Un error común que se comete al publicar entradas de un diario de recibos de efectivo es olvidarse de publicar los montos individuales en la columna de cuentas por cobrar en las cuentas por cobrar del libro mayor subsidiario. Esto puede hacer que la cuenta del cliente sea inexacta y puede dar lugar a que el cliente se cobre de más o se le cobre de menos.