Contenido

Diario (o Diario General)

El diario, también conocido como el diario general, está involucrado en la primera fase de la contabilidad porque todas las transacciones se registran en él, originalmente en orden cronológico.

Esta es la razón por la que el libro mayor general también se llama el libro de entradas original, el libro cronológico o el libro diario. En el diario se registran dos aspectos de cada transacción, siguiendo el sistema de doble entrada de la contabilidad.

Antes de registrar las transacciones en el diario, es importante comprender la contabilidad de doble entrada, así como las diferencias entre los dos tipos principales de contabilidad: a saber, la contabilidad de doble entrada y la contabilidad de una sola entrada.

Después de analizar una transacción comercial, se registra en un libro conocido como el diario (o diario general). Cuando una transacción se registra en el diario, se convierte en una entrada del diario.

El proceso de registrar las transacciones en el diario se conoce como journalizar.

Entrada en el diario: Definición

El registro de una transacción en los libros de cuentas se conoce como hacer una entrada. Cuando una transacción se registra en el diario, se conoce como una entrada del diario.

Diario: Definición

El journalismo es el segundo paso en el ciclo contable. El primer paso es el análisis de transacciones, que proporciona la información necesaria para llevar a diario una transacción. El proceso de registrar en el diario se llama hacer un diario.

Diario general: Explicación

El primer libro en el que se registran las transacciones se llama diario general. Las transacciones se registran en orden cronológico (es decir, el orden de su ocurrencia).

El diario general es un diario de acciones de negocios.

A lo largo del tiempo, se ha hecho referencia al diario general de muchas maneras. Por ejemplo, también se conoce como el libro de la entrada original, el libro primario, el libro de la entrada primaria y el libro de la primera entrada.

Algunas transacciones no involucran ventas, compras, recibos de efectivo o pagos en efectivo, o son complejas para encajar convenientemente en el diario general.

Los ejemplos incluyen una devolución de ventas o compra, una entrada compuesta que involucra varias cuentas y la mayoría de las entradas de ajuste. Estas entradas se realizan con mayor facilidad en el diario general.

Ejemplo

La tienda minorista Fortune realizó las siguientes tres transacciones:

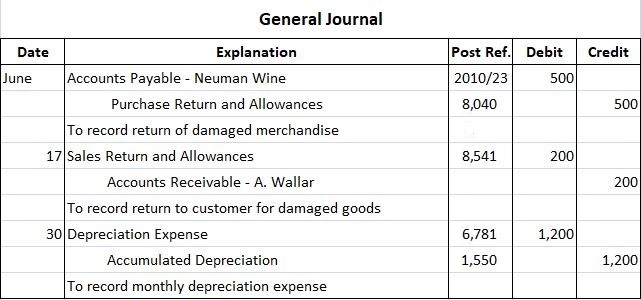

- 5 de junio : Compró vino por valor de 500 dólares de la empresa Neuman Wine Company que llegó dañado. Se devolvió, y se redujo la cuenta de Fortune.

- 17 de junio: A. Wallar devolvió mercancía porque no satisfizo sus necesidades. Recibió un crédito de 200 dólares en su cuenta.

- 30 de junio: El gasto de depreciación para el mes es de $1,200.

Estas entradas se registran en el diario general que se muestra a continuación.

Vale la pena señalar que las cuentas por cobrar y por pagar deben publicarse dos veces.

Es decir, la entrada debe estar publicada tanto en la cuenta subsidiaria apropiada como en la cuenta de control.

Esta publicación se muestra al anotar tanto el número de cuenta de control en la columna de referencia del puesto como el número de cuenta del libro mayor subsidiario.

Ventajas del Diario General

- El diario general muestra toda la información sobre una transacción a medida que se lleva a cabo y también proporciona una explicación de la transacción.

- Es útil para localizar errores.

- Proporciona un registro cronológico de todas las transacciones, lo que ayuda a localizar las transacciones relacionadas con una fecha particular.

- No es posible omitir una transacción porque cada transacción se registra inmediatamente.

- Como dos aspectos de una transacción se registran en el diario, no hay ninguna posibilidad de cometer un error al escribir en el libro mayor.

- Al preparar el diario, cada transacción da información detallada, lo que significa que es útil al publicar entradas en el libro mayor.

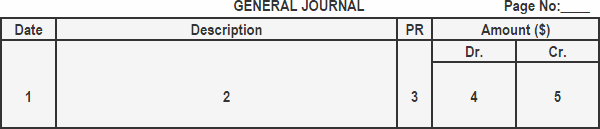

Formato del Diario General

A continuación se muestra un formato estándar para un diario general.

Como se muestra anteriormente, un diario suele tener cinco columnas. La función de estas columnas se describe brevemente a continuación.

1. Fecha

El año, el mes y la fecha de la transacción están escritos en la columna de la fecha. El año se introduce inmediatamente debajo del encabezamiento. Se escribe una vez por página (es decir, no tiene que repetirse para cada entrada de la página).

2. Descripción

La columna de descripción se utiliza para introducir los nombres de las cuentas involucradas en la transacción. La parte de débito de la entrada se escribe primero y la parte de crédito se escribe debajo de la parte de débito.

Es común dejar algo de espacio en el margen izquierdo antes de escribir la parte de crédito de la entrada del diario.

Una breve descripción conocida como narración también está escrita en esta columna debajo de la parte de crédito de la entrada.

3. Referencia de publicación (PR)

Todas las entradas del diario se publican periódicamente en las cuentas del libro mayor. En la columna de referencia de publicación, está escrito el número de página de la cuenta del libro mayor a la que pertenece la entrada.

Por ejemplo, si la cuenta de efectivo está en la página número 101 en el libro mayor, el número 101 debe escribirse en la columna de referencia de la publicación donde la cuenta de efectivo aparece en el diario general.

4. Débito

Esta columna se utiliza para registrar los montos de las cuentas que se están debitando.

5. Crédito

Esta columna se utiliza para registrar los montos de las cuentas que se están acreditando.

Ejemplo

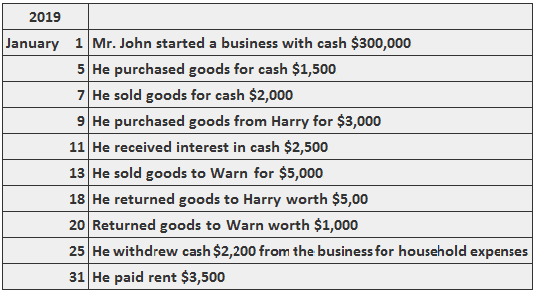

Las siguientes transacciones están relacionadas con el negocio del Sr. John.

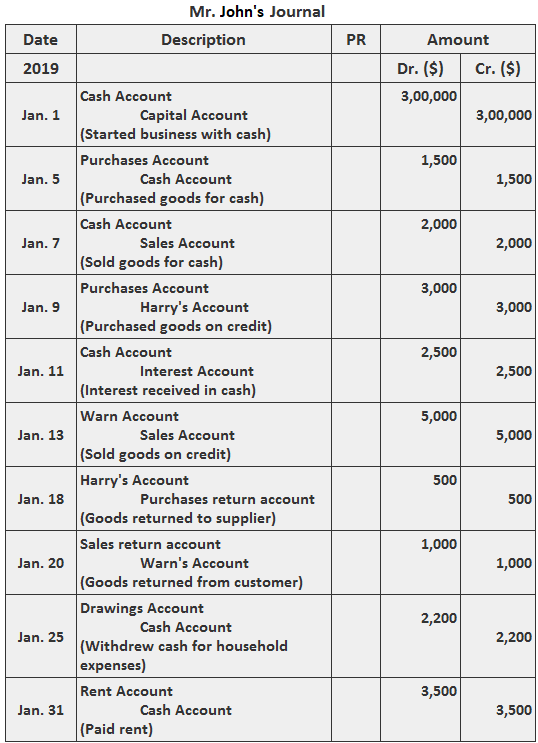

Solución

¿Quieres poner a prueba tus conocimientos sobre el Diario General? Nosotros hemos preparado quizzes para ti.

- Preguntas de opción múltiple

- Rellena el quiz de los espacios en blanco

- Preguntas cortas con respuestas

Preguntas frecuentes

¿Cuál es la diferencia entre un diario general y una caja registradora?

La principal diferencia entre el Diario General y la caja registradora es que, si bien el Diario General incluye todas las transacciones que son registradas por una empresa, la caja registradora registra solo los recibos de caja del negocio/organización.

¿Cuál es el formato de un diario general?

General Journal tiene dos encabezados de columna por encima de la columna de fecha. Los dos encabezamientos son, a) columna de encabezamientos de cuenta b) columna de fecha de entradas.

¿Cuál es la principal ventaja de utilizar un diario general?

Una de las principales ventajas de utilizar el Diario General es que proporciona un detalle exacto de todas las transacciones. Proporciona un lugar para llevarte cualquier tipo de transacción, incluso el Balance de Trial.

¿Qué son las cuentas de débito y las cuentas de crédito en General Journal?

Las cuentas de débito son aquellas cuentas que aumentan cuando hay transacciones. También se conoce como cuenta var o als lo que significa cuenta de débito siempre, porque siempre aumenta cuando hay transacciones relacionadas con esa cuenta.

¿Qué son las cuentas de crédito?

Las cuentas de crédito son aquellas cuentas que disminuyen cuando hay transacciones. También se conoce como cuenta var o als lo que significa siempre cuenta de crédito porque siempre se reduce cuando hay transacciones relacionadas con esa cuenta.