Contenido

Dividendo de acciones – Definición

Muchas corporaciones emiten dividendos en acciones en lugar de, o además de, dividendos en efectivo. Un dividendo de acciones es una distribución a los accionistas actuales de forma proporcional a la acción propia de la corporación. Es decir, los titulares corrientes de acciones reciben acciones adicionales de stock en proporción a sus tenencias corrientes.

Por ejemplo, si posees 10.000 acciones ordinarias en una corporación y emite un dividendo de acciones del 15%, recibirás 1.500 acciones adicionales (15% x 10.000 1.500). La mayoría de los dividendos de acciones se dan a los accionistas comunes.

Explicación

Cuando los inversores reciben un dividendo de acciones, el coste por acción de sus acciones originales se reduce en consecuencia. Por ejemplo, supongamos que un individuo posee 1,000 acciones de South Gulf Oil Company. Estas acciones se compraron a 60 dólares por acción, con un coste total de 60.000 dólares. Posteriormente, South Gulf emite un dividendo de acciones del 20%, por lo que el inversor recibirá 200 acciones adicionales (1.000 x 0,20).

Por lo tanto, el costo por acción para el inversor se reduce a $ 50 por acción ($ 60,000 + 1,200 acciones), desde los $ 60 originales por acción. Así, no se reconoce ningún ingreso sobre los dividendos de acciones cuando se reciben. El costo reducido por acción aumentará la ganancia o disminuirá la pérdida en las ventas posteriores de la acción.

Por qué se emiten los dividendos de acciones

Hay una serie de razones por las que una corporación puede emitir un dividendo de acciones en lugar de un dividendo en efectivo. Claramente, un dividendo en acciones conserva el efectivo y, por lo tanto, le permite a la empresa usar su efectivo para el crecimiento y la expansión. Las empresas que están experimentando un crecimiento generalmente tienen más probabilidades de emitir un dividendo de acciones que las empresas estables y maduras.

Además, los dividendos de acciones transfieren una parte de las ganancias retenidas al capital permanente. Esto se conoce como capitalización de las ganancias retenidas y hace que esa parte de las ganancias retenidas transferidas al capital permanente no estén disponibles para futuros dividendos en efectivo.

Dividendo de acciones de grabación

Cuando se declara y emite un dividendo de acciones, la corporación debita las Ganancias Retenidas por el valor de mercado justo total del dividendo de acciones. Suponiendo que la acción se emita inmediatamente, se acredita a la cuenta de acciones ordinarias su valor nominal, si lo hay.

El Capital Pagado Adicional de la Emisión de Acciones Comunes en Exceso de Par se acredita por la diferencia entre el valor de mercado y el valor nominal. Si la acción no tiene ni un par ni un valor declarado, la acción común se acredita para la totalidad del valor de mercado

(1 en este ejemplo asumimos que el dividendo se declaraba y emitía al mismo tiempo. En realidad, puede transcurrir un periodo de tiempo antes de que el dividendo de acciones declarado se emita realmente a los accionistas. Aunque esto cambia ligeramente las entradas del diario requeridas, no cambia el efecto del dividendo cuando ya sea declarado o emitido).

Después de que se hayan hecho todas estas entradas, el patrimonio neto total de los accionistas sigue siendo el mismo, porque no ha habido una distribución de efectivo ni de otros activos. La única diferencia está en los componentes del patrimonio de los accionistas. Las ganancias retenidas se reducen, y el capital aportado aumenta.

Como se ha señalado, esto a menudo se conoce como capitalización de las ganancias retenidas, porque una parte de las ganancias retenidas se convierte en parte del capital invertido permanente de la empresa. En efecto, después del dividendo de acciones, cada accionista individual posee la misma parte proporcional de la corporación que tenía antes.

Entradas en el diario para registrar el dividendo de acciones

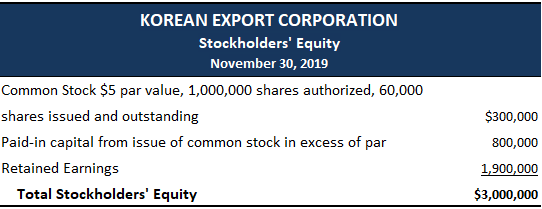

Para demostrar las entradas del diario para registrar los dividendos de las acciones, asumimos que el patrimonio de los accionistas de la Corporación Coreana de Exportación inmediatamente antes de la emisión de un dividendo de acciones del 10% aparece de la siguiente manera:

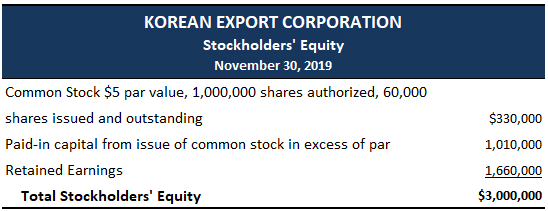

El 30 de noviembre de 2019 la corporación emite un dividendo de acciones del 10% repartido de forma inmediata. En el momento de la declaración, la acción está vendiendo $ 40 por acción. Como consecuencia del dividendo se emite un total de 6.000 acciones (10% x 60.000 6.000). En base a estos datos, se realiza la siguiente entrada en el diario:

La sección de patrimonio de los accionistas del balance de la Corporación Coreana de Exportación al 30 de noviembre, inmediatamente después de la emisión del dividendo de acciones, aparece de la siguiente manera:

Lo más importante a tener en cuenta al comparar la sección de patrimonio de los accionistas en ambos balances es que el total es de $3 millones en ambos casos. La única diferencia es el total de las distintas cuentas dentro del patrimonio de los accionistas.