Las propiedades que posee un negocio se llaman activos. Los derechos o las reclamaciones de los inmuebles se denominan acciones.

Para cada negocio, la suma de los derechos sobre los inmuebles es igual a la suma de los inmuebles poseídos.

La relación entre los dos puede expresarse en forma de ecuación. Esta ecuación se conoce comúnmente como la ecuación contable y se escribe de la siguiente manera:

En esta ecuación, las acciones se dividen en dos partes:

- Los derechos de los acreedores

- Los derechos de los propietarios

Los derechos de los acreedores representan las deudas del negocio y se denominan pasivos. Los derechos de los propietarios se denominan capital o patrimonio del propietario. Al sustituir los dos tipos de acciones, obtenemos la siguiente forma bien conocida de la ecuación contable:

Activo Pasivo + patrimonio neto del propietario

Los acreedores tienen derechos preferenciales sobre los activos del negocio, por lo que es apropiado colocar los pasivos antes que el capital o el patrimonio del propietario en la ecuación.

Si falta un elemento en la ecuación contable, podemos calcularlo fácilmente resolviendo la ecuación para ese elemento. Considérese el siguiente ejemplo:

Contenido

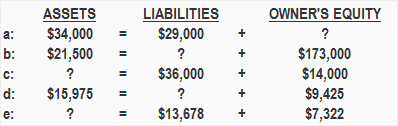

Ejemplo 1

Obligatorio: Calcula las cifras que faltan en las ecuaciones anteriores.

Solución

a: Patrimonio neto del propietario $5,000 ($34,000 – $29,000)

b: Pasivo $4,200 ($21,500 – $17,300)

c: Activos 50.000$ (36.000$ + 14.000$)

d: Pasivo $6,550 ($15,975 – $9,425)

e: Activos $21,000 ($13,678 + $7,322)

Efecto de las transacciones en la ecuación contable

A medida que se producen las transacciones dentro de un negocio, los montos de los activos, los pasivos y el patrimonio neto del propietario cambian. Sin embargo, la ecuación general siempre se mantiene equilibrada.

Los efectos de los cambios en los ítems de la ecuación se pueden demostrar mediante el uso de signos + o – colocados contra los ítems afectados.

En este punto, vamos a considerar otro ejemplo y veremos cómo varias transacciones afectan a los montos de los elementos en la ecuación contable.

Ejemplo 2

El 1 de enero de 2016, Sam comenzó un negocio de trading llamado Sam Enterprises con una inversión inicial de 100.000 dólares.

En este momento, existe una equidad o responsabilidad externa en Sam Enterprise. El único patrimonio es el capital de Sam (es decir, el patrimonio del propietario que asciende a $100,000). La ecuación contable al inicio del negocio se vería, por lo tanto, como la siguiente:

El 2 de enero, el Sr. Sam compra un edificio por 50.000 dólares para usarlo en el negocio. El impacto de esta transacción es una disminución en un activo (es decir, en efectivo) y una suma de otro activo (es decir, en un edificio).

Después de esta transacción, los elementos de la ecuación se verían afectados de la siguiente manera:

El 5 de enero, Sam compra mercancía por 20.000 dólares a crédito. Como resultado de la transacción, aumenta un activo en forma de mercancía, lo que lleva a un aumento en el patrimonio total.

En el otro lado de la ecuación, se crea un pasivo (es decir, cuentas por pagar). Los elementos de la ecuación contable para Sam Enterprises se verían afectados de la siguiente manera:

El 10 de enero, Sam Enterprises vende mercancía por 10.000 dólares en efectivo y obtiene una ganancia de 1.000 dólares. Como resultado de esta transacción, un activo (es decir, en efectivo) aumenta en 10.000 dólares, mientras que otro activo (es decir, la mercancía) disminuye en 9.000 dólares (el costo original).

Esta transacción también genera una ganancia de $ 1,000 para Sam Enterprises, lo que aumentaría el elemento de patrimonio del propietario de la ecuación. La ecuación resultante se vería de la siguiente manera:

El 12 de enero, Sam Enterprises paga 10.000 dólares en efectivo a sus cuentas a pagar. Esta transacción reduciría un activo (efectivo) y un pasivo (cuentas por pagar). Los elementos de la ecuación se verían afectados de la siguiente manera:

El 18 de enero, la mercancía que cuesta $5,000 se vende por $6,000 a crédito. Reduce un activo (mercancía) pero también crea un nuevo activo (cuentas por cobrar) valorado en 6.000 dólares.

La diferencia entre el precio de venta y el costo de la mercancía es la ganancia del negocio que aumentaría el patrimonio neto del propietario en $ 1,000 (6,000 – $ 5,000). La ecuación contable después de esta transacción se vería así:

El 20 de enero, una mercancía que cuesta 500 dólares es robada por un ladrón. La pérdida de bienes por robo reduciría tanto la mercancía como el patrimonio del propietario y cambiaría los elementos de la ecuación de la siguiente manera:

El 22 de enero, Sam Enterprises paga 9.500 dólares en efectivo a los acreedores y recibe un descuento en efectivo de 500 dólares.

Esta transacción reduciría el efectivo en 9.500 dólares y las cuentas por pagar en 10.000 dólares. La diferencia de $500 en el descuento en efectivo se sumaría al patrimonio neto del propietario.

El día 25 de enero, se obtiene un préstamo de 5.000 dólares de un banco. Esta transacción aporta dinero en efectivo al negocio y también crea un nuevo pasivo llamado préstamo bancario.

El 28 de enero, las mercancías que cuestan 5.500 dólares son destruidas por un incendio. El efecto de esta transacción en la ecuación contable es el mismo que el de la pérdida por incendio que se produjo el 20 de enero.

La mercancía disminuiría en 5.500 dólares y el patrimonio neto del propietario también disminuiría en la misma cantidad.

El 31 de enero se paga la factura de electricidad de 500 dólares. Esta transacción disminuiría el efectivo y el patrimonio neto del propietario.

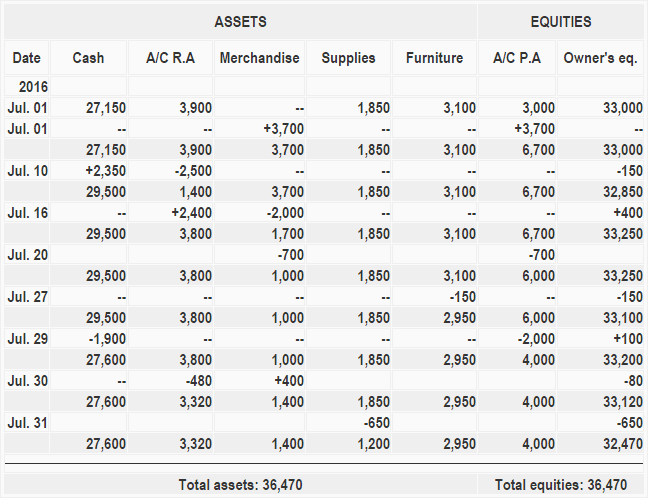

Ejemplo 3

Los activos, pasivos y patrimonio neto de los propietarios de las Empresas Modernas a principios de julio de 2016 se dan a continuación:

- Efectivo: $27,150

- Cuentas por cobrar: 3.900 dólares

- Suministros: $1,850

- Muebles: $3,100

- Cuentas a pagar: $3.000

- Patrimonio neto de los propietarios: 33.000 dólares

Durante el mes de julio de 2016 se realizaron las siguientes transacciones:

- 01 de julio: Mercancía comprada a cuenta a Mr. A $3.700

- 10 de julio: Recibido efectivo de cuentas por cobrar $2,350 y permitido un descuento de $150

- 16 de julio: Vendió mercancía en cuenta valorada en $2,400 a Mr. X; el costo de la mercancía fue de $2,000

- 20 de julio: Devolución de mercancía defectuosa a Mr. A $700

- 27 de julio: Depreciación registrada en los muebles $150

- 29 de julio: Pagado en efectivo a cuentas por pagar $1.900 y recibió un descuento de $100

- 30 de julio: Mercancía devuelta por el Sr. X $480; el costo de la mercancía fue de $400

- 31 de julio: El costo de suministro disponible a finales de julio fue de $1,200

Obligatorio: Muestra el efecto de las transacciones anteriores en la ecuación contable de las Empresas Modernas.

Solución

¿Quieres poner a prueba tus conocimientos sobre Ecuación Contable? Nosotros hemos preparado quizzes para ti.

- Ecuación contable: Rellena los espacios en blanco

- Ecuaciones contables MCQs

- Ecuación de Contabilidad Q&A

Preguntas frecuentes

¿Qué es la ecuación contable?

La ecuación contable consta de 5 elementos: Activo Pasivo + Equidad del propietario.

¿Cuál es la diferencia entre un activo y un pasivo?

Un activo puede ser en efectivo o algo que tenga un valor monetario como el inventario, los muebles, los equipos, etc. mientras que los pasivos son deudas que deben pagarse en el futuro. Por ejemplo, si tienes una casa entonces que es un activo para ti pero también es un pasivo porque necesita ser pagada en el futuro.

¿Existen ejemplos de ecuaciones contables?

Si hay muchos ejemplos de diagramas de ecuaciones contables. Algunos de ellos se dan a continuación: 2 3 4 También puedes ir al generador de Ecuaciones Contables para generar tu propio diagrama de Ecuaciones Contables. Lo mejor de esta herramienta es que puedes agregar y eliminar elementos del diagrama en función del contexto de tu pregunta.

¿Y si alguno de estos elementos cambia?

Los cambios en uno cualquiera o en todos estos componentes cambiarán la ecuación contable.

¿En qué se diferencia esto de una ecuación en matemáticas?

Una ecuación contable trata con el dinero y los balances que son completamente diferentes a las ecuaciones involucradas en problemas matemáticos. Por ejemplo, si tienes $2, sin considerar el cambio entonces tu ecuación es $2 2$. Esta simple ecuación lineal de una variable es diferente de la ecuación contable. Además, también puedes tener múltiples variables en una Ecuación Contable lo que hace que sea más difícil de resolver.