Contenido

Base de efectivo vs. base de acumulación de la contabilidad: definición

La base de efectivo y la base de devengo son los dos métodos básicos de la contabilidad. Cada método identifica un conjunto diferente de reglas para reconocer los ingresos y los gastos.

La base devengada de la contabilidad significa que los ingresos, los gastos y otros cambios en el activo, el pasivo y el patrimonio de los propietarios se contabilizan en el período en el que se produce el evento económico, no cuando se producen las entradas y salidas de efectivo.

De manera diferente, en la base de efectivo de la contabilidad, los ingresos y los gastos no se reconocen hasta que se recibe o se paga el efectivo.

Base de acumulación de la contabilidad

Los ingresos y los gastos se igualan de manera óptima bajo la base devengada de la contabilidad.

Bajo un sistema de acumulación, los efectos financieros de las transacciones y los eventos económicos son reconocidos por la empresa cuando ocurren en lugar de cuando el efectivo real es recibido o pagado por la empresa.

Por ejemplo, las ventas se reconocen como ingresos cuando se realizan y los servicios se reconocen cuando se realizan, independientemente de cuándo se recaude realmente el efectivo de esa venta o servicio.

Es decir, una venta en la cuenta se reconoce de la misma manera que una venta en efectivo. La única diferencia es que las Cuentas por cobrar en lugar de Efectivo se incrementan o se cargan en el momento de la venta.

Cuando se recauda el efectivo de la venta en la cuenta, no se reconoce ningún ingreso. La recaudación de efectivo es solo un cambio de un activo, Cuentas por cobrarpor otro activoEfectivo.

En este punto, el importe total de los activos sigue siendo el mismo. Los ingresos y los aumentos de activos se reconocieron en el momento en que se realizó la venta.

Con la base devengada de la contabilidad, si se recibe efectivo (por ejemplo, un depósito o un pago inicial) antes de la venta real o la prestación de un servicio, no se reconoce ningún ingreso hasta que se realice la venta.

En cambio, una obligación de realizar un servicio futuro o de entregar un producto se reconoce en el momento en que se recibe el dinero en efectivo. Esta responsabilidad generalmente se conoce como ingresos no ganados.

Cuando finalmente se realiza el servicio o se realiza la venta, se reconoce entonces los ingresos, y se disminuye la responsabilidad.

Los gastos se reconocen de manera similar. Es decir, se considera que los gastos se realizan o se utilizan cuando los bienes o servicios son consumidos por la empresa, no necesariamente cuando se produce la salida de efectivo.

Por ejemplo, Carson Corporation registracomo gasto de junio los salarios ganados por sus empleados en ese mes, a pesar de que es posible que esos salarios no se paguen hasta julio. Esto se logra al registrar los sueldos a pagar en junio.

Cuando se pagan los sueldos de junio en julio, no se reconoce ningún gasto en ese momento. Tanto a pagar como en efectivo se reducen en ese momento, pero no se trata de ningún gasto. La disminución del patrimonio neto de la firma y el gasto correspondiente se registraron en junio.

En muchas ocasiones, el dinero en efectivo se paga al mismo tiempo que se incurre en el gasto. Por ejemplo, las reparaciones de fontanería pueden pagarse cuando se prestan los servicios. En este caso, las Reparaciones y los Gastos de Mantenimiento se registrarían al momento de pagar el efectivo.

Sin embargo, no es el pago de dinero en efectivo lo que desencadena el reconocimiento del gasto. El gasto se reconoce porque los servicios de fontanería fueron recibidos por la firma en ese momento.

Por último, utilizando la base devengada de la contabilidad, si se paga en efectivo antes de incurrir en el gasto, entonces no se reconoce ningún gasto en ese momento.

Por ejemplo, si una empresa paga por adelantado su alquiler para el mes de junio en mayo, el pago por adelantado se considera un activo en mayo y no se considera un gasto hasta junio.

Bases de efectivo de la contabilidad

Con la base de efectivo de la contabilidad, se reconoce una venta cuando se cobra el efectivo; del mismo modo, se reconoce un gasto cuando se paga el efectivo.

La base monetaria de la contabilidad, por lo tanto, no se corresponde adecuadamente con los ingresos y los gastos.

Esto se debe a que el reconocimiento de los ingresos y gastos está supeditado al momento de los cobros y desembolsos en efectivo y, dependiendo de este momento, los gastos de un período podrían igualarse a las ventas o servicios de otro período.

La base monetaria de la contabilidad, por este motivo, no se considera un principio contable generalmente aceptado a efectos de la información financiera.

Sin embargo, muchos profesionales, que preparan estados financieros únicamente para ellos mismos, como los médicos y abogados, utilizan la base monetaria para simplificar su mantenimiento de registros. Además, la mayoría de las personas utilizan la base monetaria para calcular sus ingresos imponibles.

Ejemplo

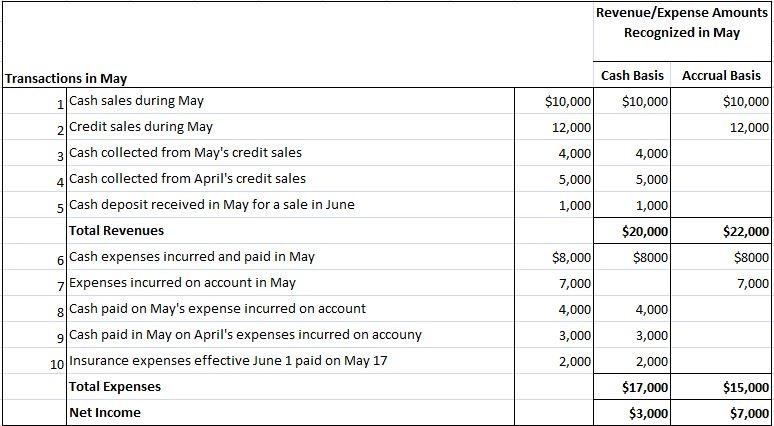

A continuación se presenta un ejemplo de la diferencia entre el devengo y las bases de efectivo de la contabilidad.

La tabla muestra cómo 10 transacciones para el mes de mayo afectan a los ingresos según la base devengada y la base de efectivo. Como muestra esta tabla, los ingresos base devengados totales son iguales a las ventas en efectivo realizadas en mayo, más todas las ventas realizadas a crédito durante este período.

Los gastos totales durante el periodo son iguales a los incurridos y pagados en efectivo durante el mes de mayo, más los gastos incurridos a crédito durante el mes. El ingreso neto de la base de efectivo es únicamente una función de cuando se recibe y se paga el efectivo.

Conéctate con un experto

Para obtener más información sobre los principios contables, comunícate con un asesor financiero en Lakeland, FL. Si vives fuera de la zona, ¡todavía te apoyamos! Visita nuestra página de asesores financieros para obtener más información.

Preguntas frecuentes

¿Cuál es la base en efectivo de la contabilidad?

La base de efectivo de la contabilidad es un método de registro de las transacciones en las que se reconocen los ingresos y los gastos cuando se recibe o se paga el efectivo asociado.

¿Cuál es la base devengada de la contabilidad?

La base devengada de la contabilidad es un método de registro de las transacciones en las que se reconocen los ingresos y los gastos en el momento en que se incurre, independientemente de cuándo se reciba o se pague el dinero en efectivo asociado.

¿Cuáles son algunos ejemplos de ingresos reconocidos en base devengado pero no en efectivo?

Algunos ejemplos de ingresos reconocidos bajo la Base de Devengo, pero no en la base de efectivo, incluyen las ventas realizadas en cuenta y los intereses ganados.

¿Cuáles son algunos ejemplos de gastos reconocidos en base devengado pero no en base de efectivo?

Algunos ejemplos de gastos reconocidos en base al devengo, pero no en base al efectivo, incluyen el alquiler pagado por adelantado y los sueldos pagados en mora.

¿Cuál es la principal diferencia entre la base de acumulación y la base de efectivo de la contabilidad?

La base devengada de los ingresos y gastos de los registros contables en los libros cuando se incurre, mientras que la base en efectivo registra los ingresos y gastos en los libros cuando se reciben o se pagan.