Los balances solo son válidos en el momento en que se elaboran. Esto se debe a que cada transacción que realiza un negocio afecta al balance.

Aunque la ecuación del balance siempre es cierta (es decir, que las dos caras del balance siempre tendrán el mismo total), los valores de las partidas individuales que figuran en el balance cambian debido a las transacciones.

Para entender claramente esta afirmación y el impacto que pueden tener diversas transacciones en un balance, vamos a considerar algunos ejemplos.

Contenido

Ejemplo

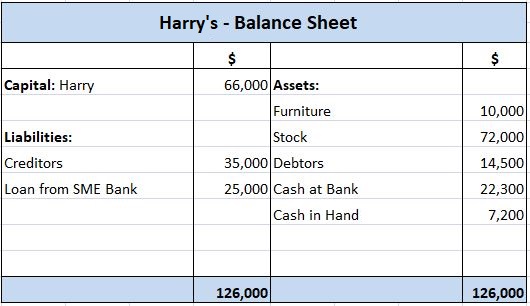

Suponga que Harry, un minorista, tuviera los siguientes activos y pasivos el 30 de abril de 2019.

1. Transacción A

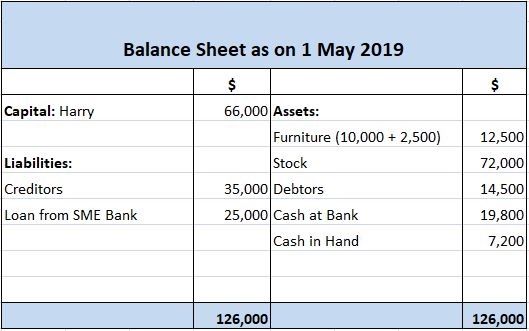

El 1 de mayo, Harry compró un par de sillas por 2.500 dólares, pagándolas con cheque. Los efectos de esta transacción fueron:

El impacto neto de esta transacción es que un aumento en un activo (mobiliario) se ha visto compensado por una disminución en otro activo (efectivo en el banco). El valor del activo total, por lo tanto, se mantiene sin cambios, dejando el balance en equilibrio.

El saldo revisado se presenta de la siguiente manera:

2. Transacción B

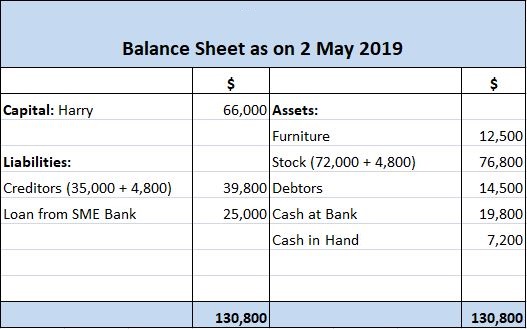

El 2 de mayo, Harry compró algunos bienes de reventa a crédito por 4.800 dólares. Los efectos de esta transacción son:

- El valor de la acción de Harry aumenta en 4.800 dólares

- La responsabilidad frente a los acreedores aumentó en 4.800 dólares

El impacto neto de esta transacción es que un aumento de un activo (acciones) se equilibra con un aumento igual de un pasivo (acreedores). Como la cantidad de capital no se ve afectada, el balance general se mantiene en equilibrio. Ahora aparecerá de la siguiente manera:

3. Transacción C

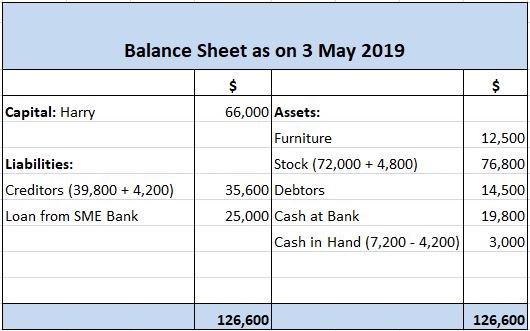

El 3 de mayo, Harry pagó 4.200 dólares en efectivo a un acreedor. Los efectos de esta transacción son:

- El efectivo en la mano se redujo en 4.200 dólares

- La responsabilidad frente a los acreedores se redujo en 4.200 dólares

El impacto neto de esta transacción es que una disminución en un activo (efectivo en mano) se equilibra con una disminución igual en un pasivo (acreedores). Como la cantidad de capital no se ve afectada, el balance general se mantiene en equilibrio. Ahora aparecerá de la siguiente manera:

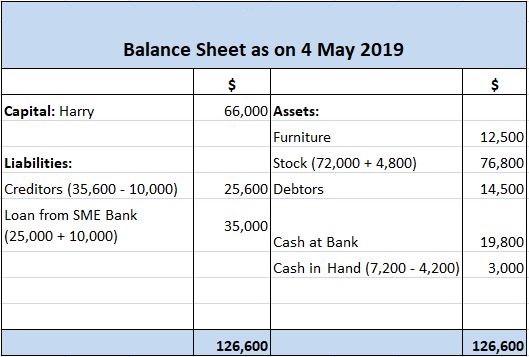

4. Transacción D

El 4 de mayo, Harry pidió prestados 10.000 dólares adicionales a SME BANK, pidiéndole a SME BANK que hiciera el pago directamente a uno de sus acreedores. Los efectos de esta transacción en el balance son:

- La responsabilidad hacia el BANCO PYME aumenta en 10.000 dólares

- La responsabilidad frente a los acreedores se redujo en 10.000 dólares

El impacto neto de esta transacción es que un aumento en un pasivo (BANCO PYME) se ve compensado por una disminución en otro pasivo (acreedores). El importe de los activos y pasivos no se ve afectado y, por lo tanto, el balance general se mantiene en equilibrio.

Después de la transacción D, el estado del balance de Harry es el siguiente:

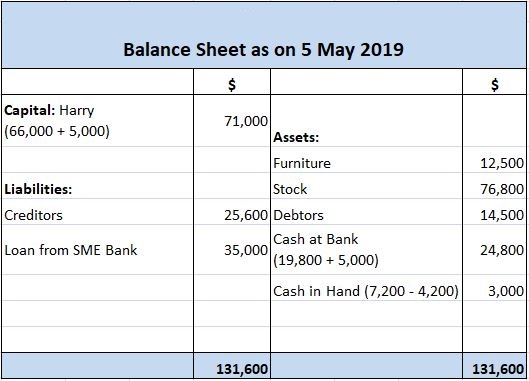

5. Transacción E

El 5 de mayo, Harry introdujo capital adicional en su negocio al depositar 5.000 dólares en la cuenta bancaria del negocio de su dinero en efectivo personal que tenía en su casa. Los efectos de esta transacción son:

- El capital aumenta en 5.000 dólares

- El efectivo en el banco aumenta en 5.000 dólares

El impacto neto de esta transacción es que un aumento de capital se equilibra con un aumento igual de un activo (efectivo en el banco). Como los pasivos no se ven afectados, la ecuación del balance general se mantiene en equilibrio, como se muestra a continuación.

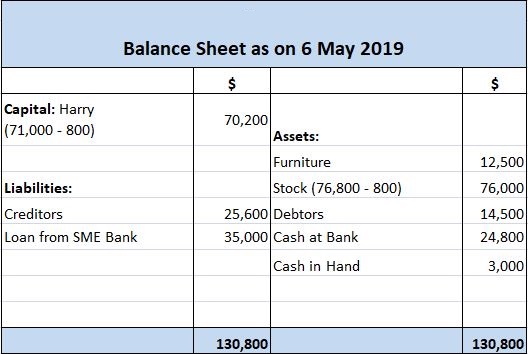

6. Transacción F

El 6 de mayo, Harry retiró de la acción bienes que costaban 800 dólares para uso personal. Los efectos de esta transacción son:

- El capital se redujo en 800 dólares

- La acción disminuyó en $800

El impacto neto de esta transacción es que una disminución en el capital se equilibra con una disminución igual en un activo (acciones). Como los pasivos no se ven afectados, el Balance General se mantiene en equilibrio. Ahora aparecerá de la siguiente manera:

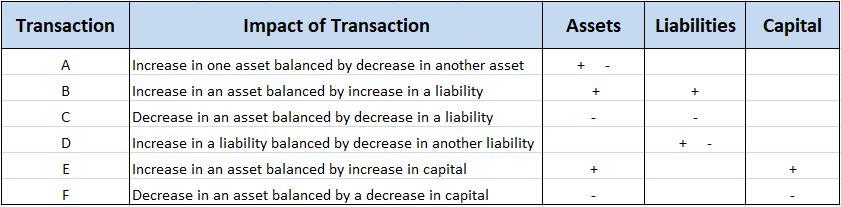

Resumen de Efectos de la transacción en un balance

¿Te has dado cuenta de cómo el balance general se mantuvo en equilibrio después de cada transacción? Es decir, el activo total siempre se mantuvo igual al total de capital y pasivos.

Este es un dato imprescindible para recordar: los balances siempre se equilibran.

La razón por la que un balance siempre se equilibra es fácil de entender. Si compruebas todas las transacciones anteriores, notarás que cada una tiene dos efectos en el balance.

Estos dos efectos tienen la naturaleza opuesta y, como tal, se neutralizan entre sí.

El cuadro que figura a continuación resume el impacto de las diversas transacciones vistas hasta ahora.

Efecto de las transacciones compuestas en un balance

Es posible que algunas transacciones influyan no solo en dos sino en tres o más elementos de un Balance. Si bien el efecto neto de estas transacciones es el mismo que los que afectan solo a dos partidas, es útil estudiarlas un poco más detenidamente.

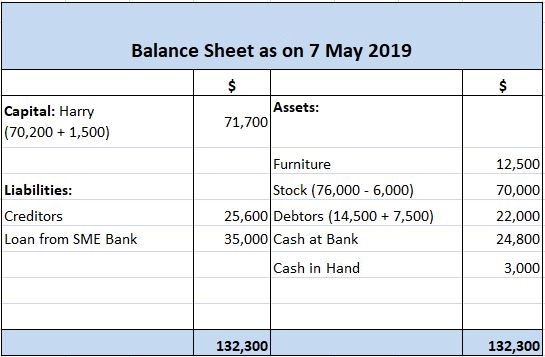

7. Transacción G

El 7 de mayo, Harry vendió acciones con un costo de 6.000 dólares (e incluidas en su balance a este valor) a un cliente de crédito por 7.500 dólares. Los efectos de esta transacción son:

- La acción disminuirá en $6,000 (el valor al que se incluyó en su balance)

- Los deudores aumentarán en 7.500 dólares (el valor al que se vendió y la cantidad que eventualmente se recibirá del deudor)

- La diferencia entre los dos (es decir, $1,500), que representa la ganancia de Harry en el acuerdo. Este beneficio, o cualquier otro beneficio que genere un negocio, pertenece a su propietario y, por lo tanto, debe sumarse a la cantidad del capital del propietario.

El impacto neto de esta transacción compuesta es que el lado del activo aumenta en un monto neto de $1,500 (es decir, un aumento de $7,500 en los deudores menos una disminución de $6,000 en la acción). Además, el capital aumenta por igual cantidad de $1,500.

Por lo tanto, el balance general se mantendrá en equilibrio. Ahora aparecerá de la siguiente manera:

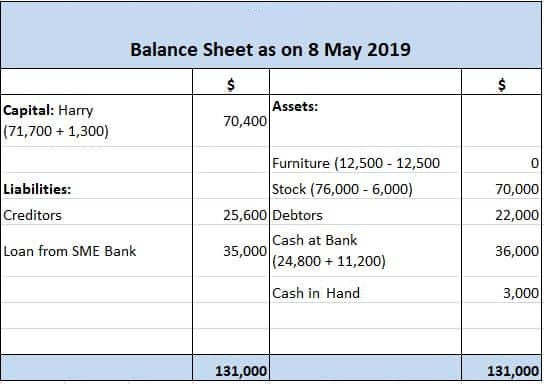

8. Transacción H

El 8 de mayo, Harry vendió todos sus muebles por 11.200 dólares, recibiendo las ganancias por cheque. El cheque fue inmediatamente depositado en la cuenta bancaria de los negocios de Harry. Los efectos de esta transacción son:

- El mobiliario disminuirá en 12.500 dólares (el valor al que se incluyó en el balance)

- El efectivo en el banco aumentará en $11,200 (la cantidad realmente recibida)

- La diferencia entre los dos representa una pérdida para el negocio. Esto tiene el efecto de reducir el patrimonio neto de la unidad de negocio (es decir, el capital del propietario). Por lo tanto, esto debería deducirse del capital.

El impacto neto de esta transacción compuesta es que el lado del activo disminuye en un monto neto de $1.300 (es decir, una disminución de $12.500 en muebles menos un aumento de $11.200 en efectivo en el banco). Además, el capital se reduce en 1.300 dólares.

El balance, por lo tanto, se mantiene en equilibrio, como se muestra a continuación.

Preguntas frecuentes

¿Cuál es el impacto de una transacción en un balance?

Cada transacción tiene dos efectos en un balance: uno que aumenta un activo y otro que disminuye un pasivo. Estos dos efectos se anulan entre sí, por lo que el balance siempre se mantiene en equilibrio.

¿Por qué los balances siempre se equilibran?

La razón por la que los balances siempre se equilibran es fácil de entender. Si compruebas todas las transacciones anteriores, notarás que cada una tiene dos efectos en el balance. Estos dos efectos tienen la naturaleza opuesta y, como tal, se neutralizan entre sí.

¿Qué es un impacto neto?

El impacto neto de una transacción compuesta se calcula simplemente restando su efecto negativo de su efecto positivo. En otras palabras, el impacto neto es la diferencia entre aumentos y disminuciones. El término «neto» significa que tienes que considerar si una transacción aumenta o disminuye tanto los activos como los pasivos.

¿Qué sucede cuando hay una ganancia en una transacción?

Cuando hay una ganancia, esta pertenece al dueño de la unidad de negocio. Así, se suma al capital del negocio. En este caso, el activo aumenta en un monto mayor que el pasivo y el patrimonio disminuye en un monto menor.

¿Qué sucede cuando hay una pérdida en una transacción?

Cuando hay una pérdida, esta pertenece al propietario de la unidad de negocio. Por lo tanto, se deduce del capital. En este caso, los activos disminuyen en un monto mayor que los pasivos y el patrimonio disminuye en un monto menor.