Contenido

Problema 1

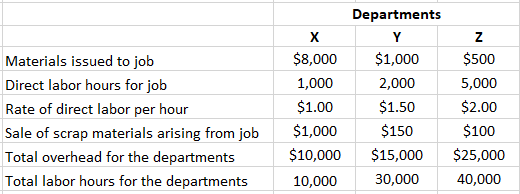

El puesto de trabajo No. 58 pasa por tres departamentos: X, Y y Z. Se da la siguiente información respecto a este puesto de trabajo:

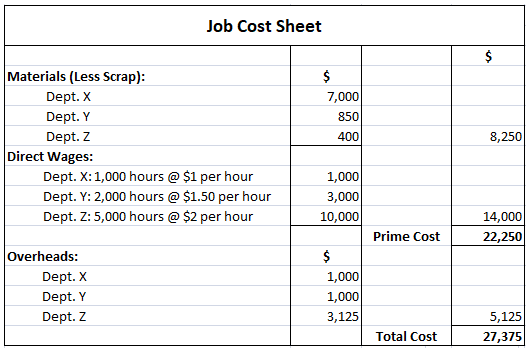

Obligatorio: Calcula el coste del Puesto No. 58 a partir de las cifras anteriores.

Solución

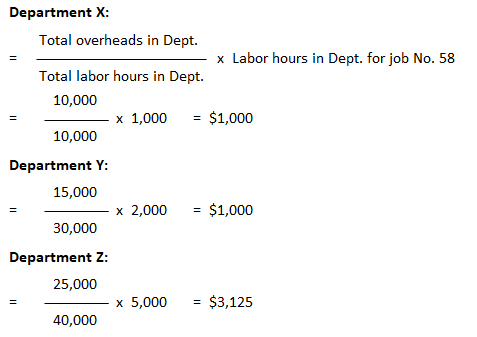

Nota: El cálculo de los gastos generales imputables al Puesto de Trabajo No. 58 se hizo de la siguiente manera:

Problema 2

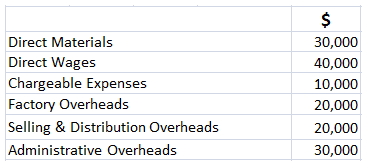

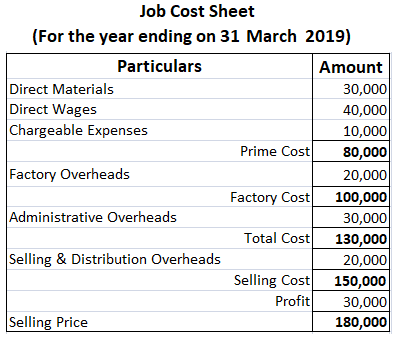

Los gastos que se muestran a continuación se debieron a un puesto de trabajo durante el ejercicio finalizado el 31 de marzo de 2019.

El precio total para el trabajo anterior fue de $180.000.

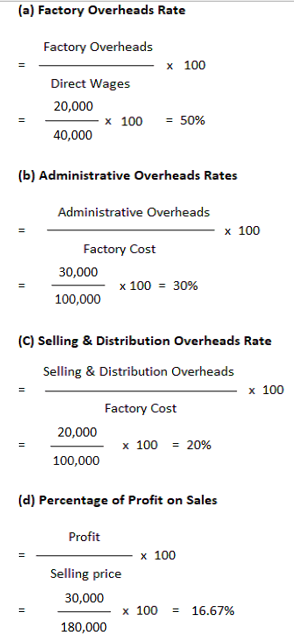

Obligatorio: Debes preparar una declaración que muestre el beneficio obtenido del trabajo durante el ejercicio finalizado el 31 de marzo de 2019, así como un precio estimado de un trabajo que se va a ejecutar en el año 2019-20.

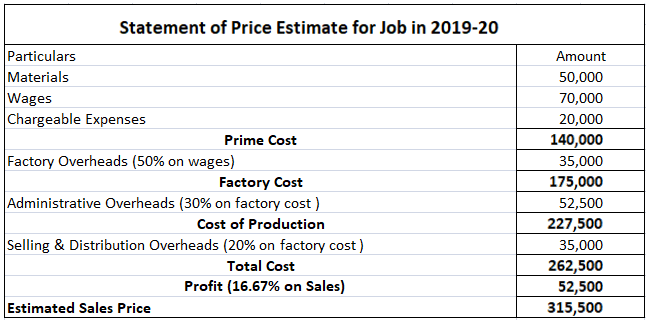

Deberías cobrar el mismo porcentaje de beneficio sobre las ventas que fue el caso para el año 2019-20. Los materiales, los salarios y los gastos cobrables se requerirán a $50,000, $70,000 y $20,000, respectivamente, para el trabajo.

Los diversos gastos generales deben recuperarse sobre la siguiente base al calcular el precio estimado:

- Los gastos generales de fábrica como porcentaje de los salarios directos

- Los gastos generales administrativos y de venta y distribución como porcentaje del costo de fábrica

Solución

Nota: El cálculo de las tasas de gastos generales y el porcentaje de beneficio sobre las ventas se llevó a cabo de la siguiente manera:

Problema 3

M/s. Perfect Printers Ltd. opera una imprenta. Durante noviembre de 2019, la planta estaba funcionando a pleno rendimiento. A continuación se muestran los costos materiales y laborales del Trabajo No. 101 y todos los demás trabajos trabajados en noviembre.

Además de estos costos, los gastos generales de fábrica incurridos en noviembre ascendieron a 44.000 dólares. Los gastos generales se asignan a la producción en función de los costos laborales directos.

Requerido:

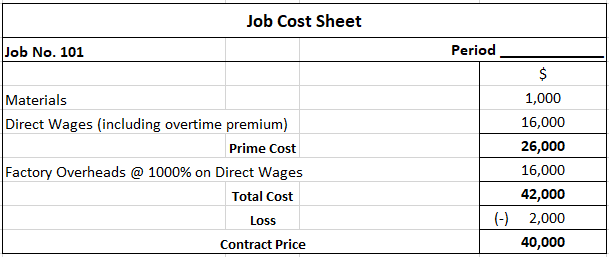

- Muestre la ganancia o pérdida de la fábrica en el Puesto No. 101 utilizando dos métodos diferentes de contabilización de la prima por horas extras. Suponga que el precio del contrato para el trabajo es de $40,000.

- Indicar en qué circunstancias se debe utilizar cada método.

- Expresar si el resultado de la empresa durante el mes de noviembre se vería afectado por la elección de un método u otro.

Solución

Tasa de recuperación de sobrecarga de fábrica (coste de sobrecarga de fábrica / mano de obra directa) x 100

(44.000 / 44.000) x 100 100%

Tarea 1A

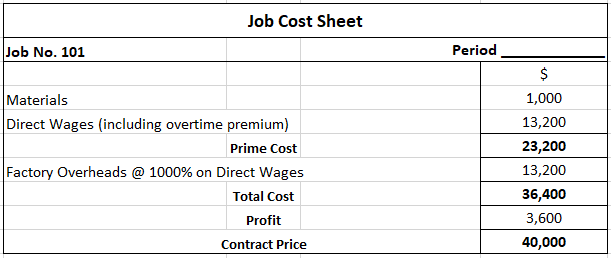

Si la prima por horas extras se cobra por completo al Puesto de Trabajo No. 101, la hoja de costos de trabajo estaría preparada como se muestra a continuación.

Tarea 1B

Si la prima por horas extras se cobra a prorrata a todos los puestos de trabajo, la hoja de costos de trabajo se prepararía de la siguiente manera:

Tarea 2

La prima de horas extras debe cargarse por completo al Puesto de Trabajo No. 101 si se trataba de un trabajo de prisa y se realizaba a petición del cliente.

Sin embargo, si el trabajo de horas extras se debió a una capacidad de producción limitada y fue accidental que se realizara el Trabajo No. 101 durante las horas extras, entonces la prima por horas extras debería cobrarse proporcionalmente a todos los trabajos.

Tarea 3

El resultado de la empresa durante noviembre se verá afectado por la elección de cualquier método si todos los trabajos realizados durante el mes no se completan a final de mes.

Si la prima por horas extras está completamente cargada en el trabajo número 101 pero no se completa antes del 30 de noviembre de 2019, entonces la pérdida en el trabajo no se incluirá en la cuenta para noviembre de 2019.

De igual forma, si la prima por horas extras se cobra a prorrata a todos los puestos de trabajo, la ganancia o pérdida de cualquier puesto de trabajo que se mantenga incompleto se trasladará al siguiente mes.

Problema 4

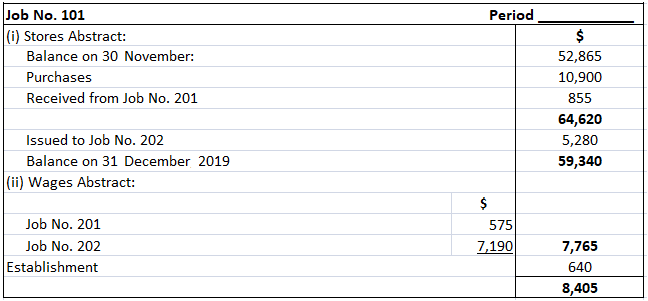

Los detalles del trabajo que se muestran a continuación se tomaron de los libros de costos de un contratista para el mes de diciembre de 2019.

Las respectivas cuentas de trabajo mostraban los siguientes saldos en el libro mayor del contrato el 30 de noviembre de 2019.

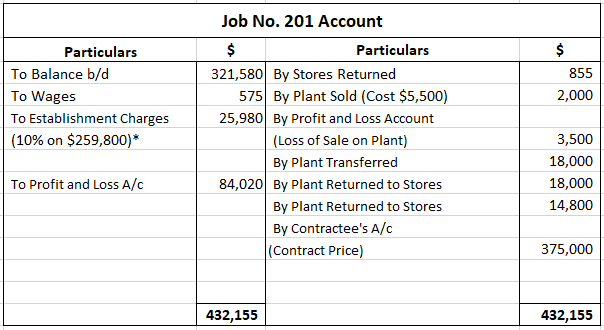

- No de trabajo 201 $321,580

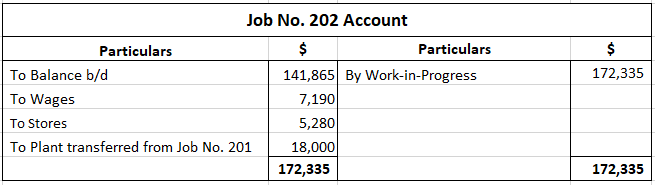

- No. de Trabajo 202 $141,865

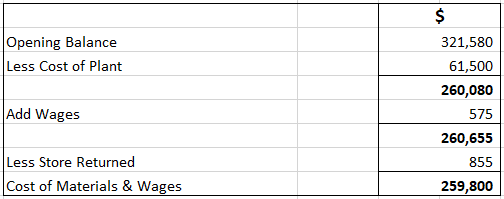

Se obtuvo un certificado de finalización para el Puesto No. 201. Del saldo de esta cuenta a 30 de noviembre de 2019, 61.500 dólares correspondían a planta y maquinaria. El resto consistía en sueldos y materiales.

Una máquina que cuesta 5.500 dólares, traída especialmente para este contrato, también se vendió por 2.000 dólares en diciembre de 2019. Para el resto del saldo en planta y maquinaria, se utilizaron 40.000 dólares en el trabajo durante 8 meses y el resto durante 6 meses.

Del primero, el 50% se transfirió al Puesto de Trabajo No. 202 y la totalidad de la planta restante se devolvió a las tiendas. El precio del contrato para el Puesto No. 201 se fijó en 375.000 dólares.

Obligatorio: Preparar las cuentas de contrato para los Puestos de Trabajo No 1 y 2 e indicar el beneficio obtenido en los puestos de trabajo certificados como completados. Permitir la depreciación en maquinaria al 15% por ano. Sube un 10% para los cargos de establecimiento sobre el coste de los salarios y los materiales consumidos.

Solución

Trabajar

1. Los cargos de establecimiento con respecto al Puesto de Trabajo No. 201 A/c se calcularon de la siguiente manera:

2. La depreciación por planta y el valor de la planta devuelta a los almacenes se calcularon de la siguiente manera:

3. Una planta que costaba 40.000 dólares se utilizó durante 8 meses y una planta que costaba 16.000 dólares se utilizó durante 6 meses:

4. La mitad de la planta, con un valor total depreciado de 36.000 dólares, fue trasladada al Puesto de Trabajo No. 202:

Hacer números crujientes no solo es ser agradable sino también satisfactorio si entiendes el valor que hay detrás de hacerlo. Aprende más de los profesionales sobre este tema y cualquier cosa bajo el sol de las finanzas al conectarte a un asesor financiero en Dallas, TX o visita nuestra página de asesor financiero para obtener la lista completa de áreas con las que trabajamos.

Preguntas frecuentes

¿Qué es el costo del trabajo?

El cálculo de los costos de trabajo es el método de asignar los costos de producción a trabajos específicos.

¿Qué es una hoja de costos de trabajo?

Se prepara una hoja de costos de trabajo cuando se conocen los costos reales de fabricación. La información se puede registrar en una hoja de costos de trabajo que sirve de base para cobrar a las tiendas, la fabricación y los gastos administrativos a los puestos de trabajo.

¿Cuáles son algunas ventajas del costeo de trabajo?

Algunas de las principales ventajas del costo de trabajo sobre el costo de proceso incluyen: el costo de trabajo asigna gastos generales en función del volumen de producción, proporciona una mayor precisión en la asignación de un costo a los productos y diferencia entre costos variables y fijos.

¿Qué información se incluye en una hoja de costos de trabajo?

Una hoja de costos de trabajo debe contener el nombre del trabajo, las unidades iniciadas y las unidades terminadas en cada trabajo, y los materiales directos utilizados en el trabajo

¿Qué es el costo de orden de trabajo?

El cálculo de costos de órdenes de trabajo es un método de contabilización de los costos de fabricación que utiliza un conjunto de cuentas especialmente diseñado. Se basa en el supuesto de que las actividades de fabricación se realizan para cumplir con los pedidos o contratos de clientes específicos.