Contenido

Definición y explicación

Las acciones emitidas con descuento tienen un precio inferior al valor nominal. Es legal que una empresa emita acciones con descuento si se cumplen varias condiciones.

La primera condición es que la emisión de las acciones con descuento debe ser autorizada por una resolución aprobada en la junta general de la empresa, y debe ser sancionada por la autoridad.

En segundo lugar, la resolución antes mencionada debe especificar la tasa máxima de descuento (que no supere el 10% o una tasa más alta fijada por la autoridad) a la que se van a emitir las acciones.

La tercera condición es que en la fecha de emisión, no menos de un año debe haber transcurrido desde la fecha en que la empresa tenía derecho a comenzar a operar.

La condición final es que las acciones que se van a emitir con un descuento deben emitirse dentro de los 60 días posteriores a la fecha en que la emisión fue sancionada por la autoridad (o dentro de un período prolongado permitido por la autoridad).

El descuento en la emisión de acciones no debe mezclarse con el capital social. En cambio, se debe debitar a una cuenta separada conocida como cuenta de descuento de acciones. Se muestra como una partida separada en el lado del activo del balance.

Entradas contables para la emisión de acciones con descuento

Si las acciones se emiten a los directores o suscriptores de la empresa con descuento, las anotaciones contables deben realizarse de la siguiente manera:

| Banco |

| Descuento en acciones- Dr |

| Capital socialCr. |

Si las acciones se emiten con descuento al público en general, entonces se deben hacer las siguientes entradas:

- A la recepción de las solicitudes:

Banco Dr. Compartir aplicación Cr. - En la adjudicación de acciones:

Compartir aplicación Dr. Descuento en acciones Dr. Capital social Cr.

Si las acciones se emiten con descuento a los promotores en consideración a sus servicios, las entradas deben tener el aspecto siguiente:

| Gastos preliminares Dr. |

| Descuento en acciones Dr. |

| Capital social Cr. |

Ejemplo

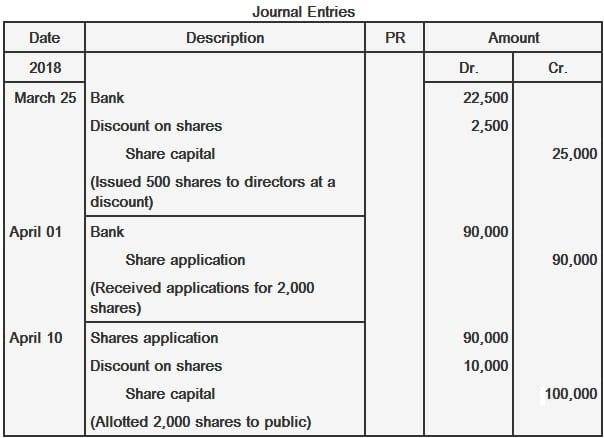

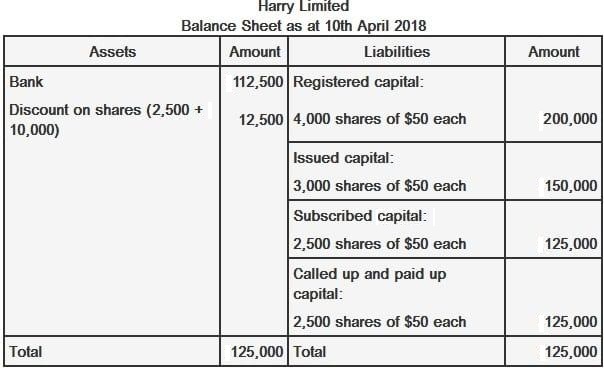

Harry Limited tiene un capital autorizado de 200.000 dólares dividido en 4.000 acciones a 50 dólares por acción. La compañía ha dado los pasos necesarios para emitir 3.000 acciones con un descuento del 10%.

De estas, 500 acciones se emitieron a los directores el 25 de marzo de 2018, y 2.500 acciones se emitieron al público en general.

Las solicitudes se recibieron por 2.000 acciones el 1 de abril de 2018. Los directores asignaron estas acciones el 10 de abril de 2018.

Obligatorio: Registra las entradas del diario y prepara el balance.

Preguntas frecuentes

¿Qué significa la emisión de acciones con descuento?

Cuando una empresa emite acciones de valor nominal más que el valor nominal de la acción con descuento, entonces se denomina emisión de acciones con descuento.

¿Cuáles son las condiciones que deben cumplirse para que una empresa emita acciones con descuento?

Es legal que una empresa emita acciones con descuento si se cumplen varias condiciones. La primera condición es que la emisión de las acciones con descuento debe ser autorizada por una resolución aprobada en la junta general de la empresa, y debe ser sancionada por la autoridad. En segundo lugar, la resolución antes mencionada debe especificar la tasa máxima de descuento a la que se van a emitir las acciones. La tercera condición es que en la fecha de emisión, no menos de un año debe haber transcurrido desde la fecha en que la empresa tenía derecho a comenzar a operar. La condición final es que las acciones que se emitan con descuento deben emitirse dentro de los 60 días posteriores a la fecha en que la emisión fue sancionada por la autoridad.

¿Cuáles son los beneficios de emitir acciones con descuento?

Una de las principales ventajas de emitir acciones con descuento es que ayuda a conseguir capital para la expansión de los negocios con un mínimo de sacrificio en el patrimonio de la empresa.

¿Cómo se contabilizan los descuentos en la emisión de acciones?

El descuento en la emisión de acciones no debe mezclarse con el capital social. En cambio, se debe debitar a una cuenta separada conocida como cuenta de descuento de acciones. Se muestra como una partida separada en el lado del activo del balance.

¿Cómo se manejan los déficits en el capital social?

Los déficits en el capital social no pueden ser tratados como descuentos sobre acciones. Si aún existe algún déficit, entonces la empresa tiene que llevar adelante el monto y ponerlo en contra del capital siempre que se obtengan beneficios.