Contenido

Cuestión de las obligaciones Journal Entries

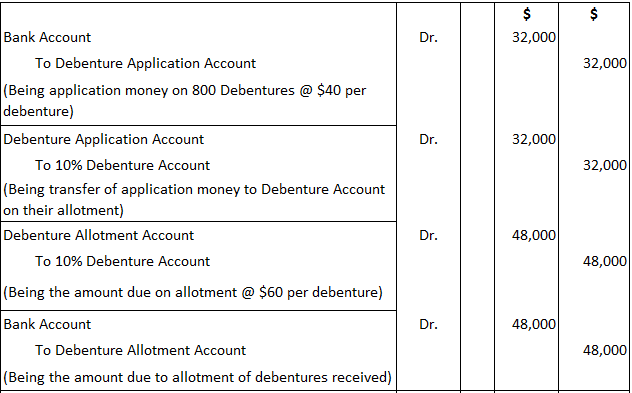

Problema práctico 1

Una empresa emitió 1.000 obligaciones del 10% de $100 cada una a la par, con 40$ a pagar en la solicitud y el saldo en la asignación. El público solicitó 800 bonos y se aceptaron las solicitudes. Todo el dinero fue recibido.

Obligatorio: Muestra las entradas del diario.

Solución

Emisión de obligaciones por consideraciones no monetarias

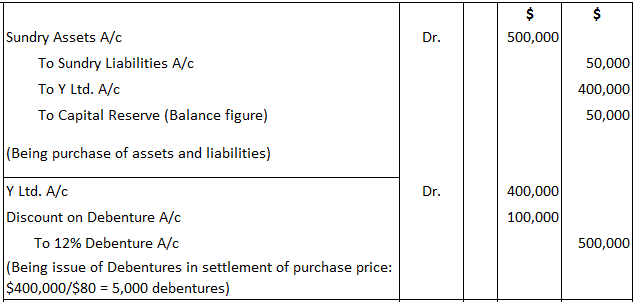

Problema práctico 2

X Ltd. adquirió activos de 500.000 dólares y se hizo cargo de los pasivos de Y Ltd., que ascendían a 50.000 dólares, a un valor acordado de 400.000 dólares. Emitió obligaciones del 12% con un descuento del 20% en plena satisfacción del precio de compra.

Obligatorio: Muestra las entradas del diario.

Solución

Cuestión de obligaciones como garantía colateral

Problema práctico 3

John Ltd. aseguró un sobregiro por 100.000 dólares del banco al depositar obligaciones por valor de 150.000 dólares como garantía colateral. Esto aparecerá en el balance de la siguiente manera:

A) No es necesario realizar ninguna entrada en los libros de cuentas. Sin embargo, se hace una nota en el balance.

B) Las obligaciones que se emiten para servir de garantía colateral se pueden registrar en los libros de cuentas. Por ejemplo, para el ejemplo anterior, la entrada del diario es:

![]()

Descuento en las obligaciones

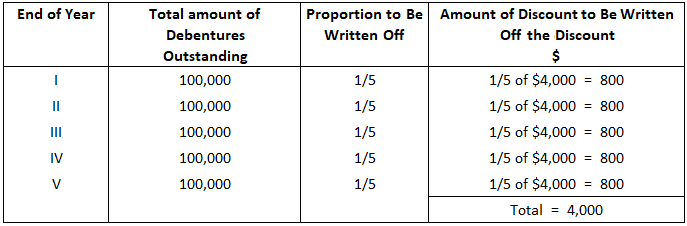

Problema práctico 4

Una compañía emitió obligaciones de $500,000 12% al 94%. Los términos de la emisión incluyen el reembolso de las obligaciones en cinco cuotas iguales, comenzando con el final del primer año de emisión.

Obligatorio: Muestra la cantidad de descuento que se debe amortizar de forma equitativa para cada uno de los cinco años.

Solución

Al principio, vale la pena señalar que el descuento llega a $ 4,000 (es decir, $ 100,000 x 0.4).

Además, 800 dólares se van a pasar a pérdidas y ganancias en la cuenta de resultados (es decir, cuotas anuales iguales). Esto se debe a que cada año tiene el beneficio de la totalidad de las obligaciones.

Redención de obligaciones

Problema práctico 5

10.000 acciones preferentes canjeables al 7% de 10 dólares cada una, totalmente pagadas, están en circulación el 1 de enero de 2019 en una empresa. La compañía decide canjear estas acciones el 1 de marzo de 2019 a $13 por acción.

Para proporcionar el rescate, la compañía emitió 5,000 acciones de capital de $ 10 cada una a $ 14 cada una, pagaderas en su totalidad el 20 de febrero de 2019. La cuenta de pérdidas y ganancias muestra un saldo de crédito de $100,000.

Obligatorio: Muestra la cuenta del libro mayor.

Solución

Cuenta de capital de acciones preferentes canjeable al 7%

Prima en la cuenta de canje

Cuenta de Accionistas con Preferencia Canjeable del 7%

Cuenta de capital de acciones

![]()

Share Cuenta Premium

![]()

Cuenta de canje de capital

Cuenta de pérdidas y ganancias

Preguntas frecuentes

¿Qué es la redención de las obligaciones?

La redención de obligaciones es el proceso por el cual los titulares de las obligaciones convierten su inversión en acciones de renta variable.

¿Cómo calcular el rescate de las Obligaciones?

La amortización de las obligaciones se calcula por el valor nominal de las obligaciones multiplicado por una tasa de amortización predeterminada. Este cálculo se basa en la fórmula fv drr x d donde fv valor nominal de Debenture dr tasa de amortización determinada d número de días restantes hasta la fecha de amortización a partir del día de inicio i.E. Si la fecha de emisión es 1-1-2017 y la fecha de canje es 1-5-2020 entonces el número de días es 644 i.E., 365+(365/2)

¿Cómo pago el rescate de las Obligaciones?

Las Obligaciones se pueden canjear ya sea en efectivo o por adjudicación de acciones.

¿Por qué es importante la redención en las obligaciones?

La redención es importante en las obligaciones porque garantiza que las empresas no sigan pidiendo prestado y refinancian la deuda. También cuenta cómo es la condición financiera de una empresa (basada en su capacidad de rescate de los préstamos) y, por lo tanto, tiene una relación indirecta con los precios de las acciones.

¿Cuáles son los tipos de redención de las Obligaciones?

Hay 2 tipos de redención de las Obligaciones; la redención forzada y la redención voluntaria.