Contenido

Devoluciones hacia dentro: definición

En ocasiones, los clientes devuelven la mercancía que adquieren. En contabilidad, tales mercancías devueltas se denominan devoluciones de ventas o devoluciones hacia el interior. Las principales razones de las devoluciones de ventas son:

- Se envió mercancía defectuosa

- Se envió una cantidad excesiva de mercancía

- Se envió mercancía de baja calidad

- La mercancía enviada a los clientes no coincide con la especificación del pedido

Cuando se devuelve la mercancía, los clientes suelen pedir un reembolso en efectivo. Sin embargo, un cliente puede encontrar que los bienes de baja calidad (o ligeramente dañados) se pueden revender a un precio más bajo o se pueden usar en otro lugar.

En tales circunstancias, generalmente prefieren retener los bienes en cuestión y pedir una indemnización (por ejemplo, una reducción del precio) al vendedor en lugar de devolver los bienes y pedir un reembolso.

Los reembolsos y los derechos de emisión mencionados anteriormente se contabilizan mediante el mantenimiento de una cuenta conocida como la cuenta de rendimientos y derechos de emisión de ventas.

Entradas de Diario

Devolución de Mercancía Vendida por Efectivo

Cuando los clientes devuelven mercancía vendida por dinero en efectivo, se debita la cuenta de devoluciones y prestaciones de venta y se acredita la cuenta de cuentas por pagar.

Esta entrada se realiza cuando un cliente notifica al negocio que le devolverá la mercancía.

Después, puede que se requiera otra entrada en el diario en la que se debite la cuenta de cuentas por pagar y se abone la cuenta de efectivo. Esta entrada del diario se realiza cuando se da un reembolso en efectivo al cliente por los bienes que devolvieron.

Estas dos entradas del diario completan el proceso contable requerido en los libros del vendedor para la devolución de mercancía.

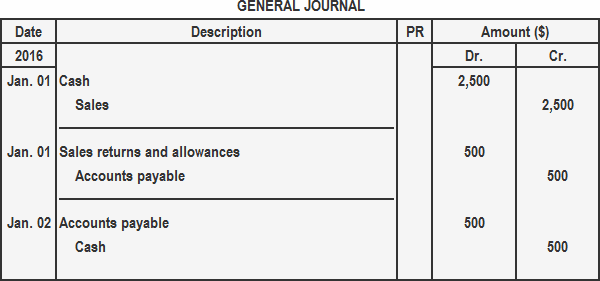

Ejemplo

El 1 de enero de 2016, la Modern Trading Company vendió mercancía por 2.500 dólares a los Pequeños Minoristas. Los pequeños minoristas recibieron la entrega el mismo día y encontraron que la mercancía que costaba $ 500 no cumplía con las especificaciones del pedido.

Estas mercancías fueron devueltas a la Compañía de Comercio Moderna el mismo día. A su vez, la Modern Trading Company concedió un reembolso en efectivo de 500 dólares a los Pequeños Minoristas el 2 de enero de 2016.

Requerido:

En los libros de vendedor (es decir, Modern Trading Company), haz una entrada en el diario:

- En el momento de la venta de mercancía por $2.500

- En el momento de la devolución de la mercancía cuesta $500

- En el momento del reembolso en efectivo de $500

Solución

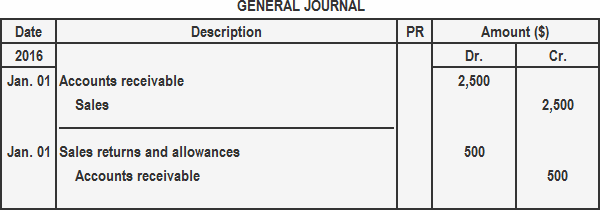

Devolución de Mercancía Vendida a Cuenta

Cuando la mercancía es devuelta por un cliente de crédito, solo se requiere una entrada en el diario. En esta entrada, se carga la cuenta de rendimientos y prestaciones de venta y se acredita la cuenta de cuentas por cobrar.

Ejemplo

El 1 de febrero de 2016, John Enterprise vendió mercancía por 1.500 dólares a Sam Enterprise a cuenta. En la misma fecha, las mercancías que ascendían a 200 dólares fueron devueltas a John Enterprise porque no cumplían con los estándares de calidad exigidos.

Requerido: Pasa las entradas del diario en los libros de John Enterprise en el momento de la venta y en el momento de la devolución de mercancía.

Solución

Hazte con los consejos de los expertos

Si bien los retornos hacia adentro son comunes en la mayoría de los negocios, hay varias formas en que puedes evitarlos. Descubre cómo hacer esto al conectarte con un asesor financiero en el condado de Middlesex, MA.

Si vives fuera de la zona, por favor, visita nuestra página de asesores financieros para encontrar un profesional que esté más cerca de ti.

Preguntas frecuentes

¿Cómo configuro una cuenta de devoluciones y descuentos de ventas?

Puedes configurar una cuenta de rendimientos y descuentos de ventas abriendo una cuenta apropiada en tu tabla de cuentas. A continuación, puedes crear entradas en el diario desde el principio que debitarán automáticamente esta nueva cuenta en todas las transacciones futuras.

¿Qué tipo de entrada en el diario se requiere cuando los bienes devueltos son entregados por el cliente?

Cuando los bienes devueltos son entregados por el cliente, se requiere una entrada en el diario en dos pasos. Primero, se debita la cuenta de las devoluciones y los derechos de emisión de las ventas. En segundo lugar, se acreditan las cuentas por pagar. Luego, se puede hacer una entrada de diario de ajuste para mostrar que se ha recibido el pago.

¿Qué tipo de entrada en el diario hace el vendedor cuando hay un reembolso en efectivo para el cliente?

El vendedor realiza una entrada de ajuste en la que se carga la cuenta de cuentas por pagar y se acredita la cuenta de rendimientos y prestaciones de ventas. Esta entrada del diario garantiza que se ha recibido el pago de los bienes devueltos.

¿Los fabricantes tienen devoluciones de ventas y derechos de emisión en el diario?

Sí, si los bienes devueltos son devueltos al fabricante por un cliente, tienen devoluciones de ventas y entradas diarias de derechos de emisión. Estas deben ser puestas en marcha en los libros antes de que se realice cualquier transacción.

¿Qué significa «acreditado» en la cuenta de rendimientos y derechos de emisión de las ventas?

Esto significa que has permitido la devolución de bienes o has devuelto dinero a tus clientes.