Al informar sobre los equivalentes de efectivo, los contadores deben considerar:

El valor en libros es la cantidad inicial invertida más los ingresos devengados.

Dependiendo de la cantidad de detalle necesaria o deseada para un informe financiero, las cuentas de ahorro de alta liquidez o las tenencias de fondos del mercado monetario se pueden combinar con efectivo en una sola partida del balance.

Dado que su valor en libros se determina de manera diferente, las inversiones significativas en valores de renta variable negociables no deben combinarse con efectivo en efectivo y equivalentes de efectivo.

Si Sample Limited transfiere $10,000 desde la cuenta corriente de First National Bank a una cuenta de ahorro en First Federal Savings and Loan, esta entrada se registraría:

En la fecha del balance, si se ha ganado interés del 3%, se realizaría la siguiente entrada:

Contenido

Ejemplo

A continuación, se muestran dos formas de revelar los equivalentes de efectivo.

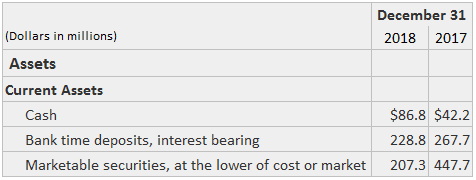

En el primer ejemplo, Xerox Corporation ha optado por separar los equivalentes de efectivo del efectivo.

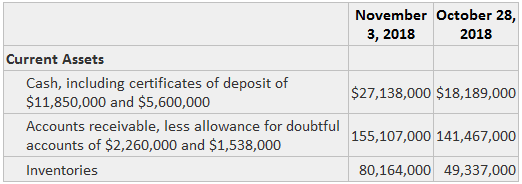

Por otro lado, en este ejemplo, Tyson Fresh Meats, Inc. ha combinado efectivo y equivalentes de efectivo en un solo artículo.

Preguntas frecuentes

¿Hay alguna diferencia entre la definición de equivalentes de efectivo y la de efectivo?

Los equivalentes de efectivo son inversiones altamente líquidas que se pueden convertir fácilmente en efectivo. Sin embargo, el dinero en efectivo es moneda a mano o en los bancos, incluidos los billetes y monedas, las cuentas corrientes, las cuentas de ahorro, los fondos del mercado monetario, etc.

¿Cuál es el propósito de ajustar las entradas?

Las entradas de ajuste se utilizan para ajustar los estados financieros de las transacciones que se producen después de la fecha del balance.

¿El valor en libros del efectivo y los equivalentes de efectivo se ajusta por intereses?

A partir de 2016, no se ha emitido ninguna guía autorizada sobre este tema. Sin embargo, en 2014 el AICPA formó un grupo de trabajo para considerar los cambios en el ASC 860. La recomendación final del grupo de trabajo era no hacer ningún cambio.

¿Cuál es el propósito de ajustar las entradas para efectivo y equivalentes de efectivo?

Las entradas de ajuste se utilizan para ajustar los estados financieros para las transacciones u otros eventos que ocurren después de la fecha del balance.

¿Cuál es el valor en libros ajustado del efectivo y los equivalentes de efectivo con los intereses devengados?

El valor en libros ajustado es igual al valor en libros más los intereses ganados. A partir de 2016, no se ha emitido ninguna guía autorizada sobre este tema.