Contenido

1. Estimación del capital de trabajo requerido mediante el método del ciclo de funcionamiento

Problema

X Ltd Co. quiere estimar su capital de trabajo utilizando el método del ciclo operativo cuando:

- Ventas estimadas 20.000 unidades $5 P.U.

- La producción y las ventas se mantendrán similares durante todo el año

- Costos de producción: Materiales – 2.5 P.U., Labor 1.00 P.U., Overheads $17,500

Los clientes reciben 60 días de crédito y 50 de crédito de los días de los proveedores. El suministro de 40 días de materias primas y un suministro de 15 días de productos terminados se mantienen en el almacén.

El ciclo de producción dura 20 días. Todos los materiales se emiten al inicio de cada ciclo de producción. Un tercio del capital de trabajo medio se mantiene como saldo de caja para contingencias.

Solución

| Total Op. Exp. Para el año | $ |

| R.M. 20.000 x 250 | 50.000 |

| Trabajo 20.000 x 1 | 20.000 |

| Aprobaciones generales | 17.500 |

| 87.500 |

| Período del ciclo de producción | Días |

| Días de almacenamiento de material (pds.) | 40 |

| Almacenamiento de bienes terminados (pds.) | 15 |

| Almacenamiento del ciclo de producción (pds.) | 20 |

| Colección Av. (pds.) | 60 |

| 135 | |

| Menos: pago medio (crs.) | 50 |

| 85 |

c) Núm. de ciclos operativos en el año 365 / 85 4,3

d) Capital de trabajo 87.500 / 4,3 20.349

Add: Reserva para contingencias 1 / 3 6,789 / 27,132

2. El uso del método del capital de trabajo

Problema

| $ | |

| Materias primas (necesarias) | 10.000 |

| Valor de almacén | 16.000 |

| Dadores de crédito promedio: | |

| Ventas locales 2 semanas crédito | 1.56.000 |

| Ventas exteriores 6 semanas de crédito | 6,24,000 |

| Pago con retraso de tiempo: | |

| Para compra (4 semanas) | 1,92,000 |

| Para los sueldos (2 semanas) | 5,20,000 |

Subsidios de contingencia 15%

Obligatorio: Calcula la cantidad de capital de trabajo.

Solución

Activos corrientes

| Inventarios: R.M. | $10,000 | |

| Stock de la tienda | $16,000 | $26,000 |

Cuentas por cobrar (Drs)

Ventas locales (1,56.000 x 2) / 52 $6.000

Ventas exteriores (6 x 6,24,000) / 52 $72,000

Menos: Pasivo actual

Cuentas por pagar (Crs.) (1.92.000 x 4) / 52 $14.770

O/S Salarios (5,20,000 x 2) / 52 $20,000

Añadir: 15% para contingencias 10.385

Capital de trabajo total requerido $79,615

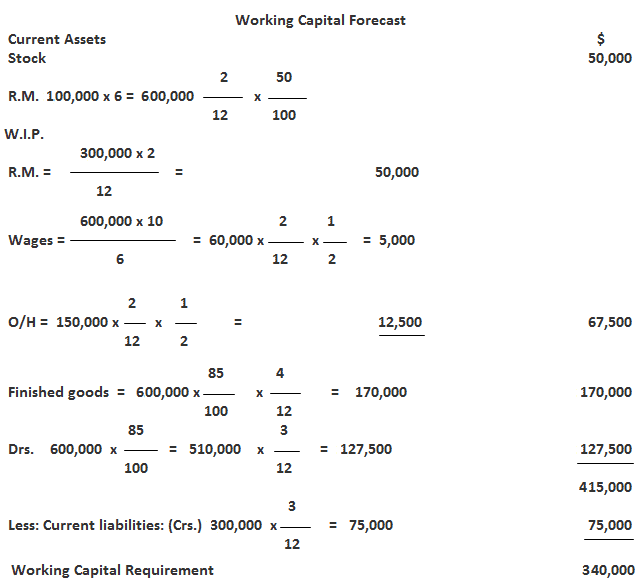

3. Usando el método de previsión de efectivo

Problema

John Trading Co. te ha pedido que prepares un pronóstico de capital de trabajo utilizando la siguiente información:

- Capital social emitido: $400,000

- 8% deb.: $1,500,000

- Los activos fijos están valorados en $ 300,000

- Producción: 100.000 unidades.

- Relaciones esperadas de costo a precio de venta son: R.M. 50%, Salarios: 10%, Overheads: 25% 85%

Las materias primas permanecen en las tiendas durante 2 meses, los productos terminados permanecen en las tiendas durante 4 meses, el crédito permitido por los crs. es de 3 meses a partir de la fecha de entrega de los bienes (Rm), y el crédito otorgado a Drs. es de 3 meses a partir de la fecha de despacho.

El ciclo de producción es de 2 meses. Además, el precio de venta por unidad es de $6, y la producción y las ventas son uniformes durante todo el año.

Solución

4. Usando el método del balance general proyectado

Problema

Libro Ltd. tiene $350,000 de capital social, $70,000 G.R., $300,000 de activos fijos, $30,000 de acciones, $97,500 Drs., y $15,000 Crs.

La compañía propone aumentar el nivel de stock empresarial en un 50% a final de año. Los créditos se duplican y se propone que se compren maquinaria por valor de 15.000 dólares.

La ganancia estimada durante el año es de 52.500 dólares después de cambiar la depreciación de 30.000 dólares y el 50% de la ganancia por impuestos. El impuesto sobre la renta por adelantado se estima en 45.000 dólares. Es probable que los créditos se dupliquen, se pagarán dividendos del 5% y se propondrán dividendos del 10% para el próximo año.

Se estima que los doctores son sobresalientes por 3 meses. El presupuesto de ventas muestra $750,000 como ventas para el año para hacer un pronóstico de capital de trabajo por el método de balance proyectado.

Solución

| i) Sh. cap. | Activo fijo | 300.000 | ||

| Cap. (Dado) | 350.000 | 350.000 | M. propuesta de compra | 15,000 |

| Res. y excedente | 70.000 | Menos dep. | 315.000 | |

| 17.500 | 30.000 | |||

| Menos dividendo 10% | 52.500 | 285.000 | ||

| 52.500 | C.A. | |||

| + Ganancia después de impuestos | 105.000 | 70.000 | Stock 30.000 + 50% add. drs. | 45.000 |

| Div. menos propuesta. 10% | 35.000 | 45.000 | 187.500 | |

| Pasivo corriente | 277.500 | |||

| Crs. 15,000 | ||||

| + (k) 15,000 | 30.000 | |||

| Disposición tributaria | 52.000 | |||

| Propuesta de div. | 35.000 | |||

| O/D (cifra de equilibrio) | 25,000 | 170.500 | ||

| 562500 | 562.000 |

Habla con un asesor financiero

Los estrategas de finanzas trabajan de la mano solo con los asesores financieros de primer nivel del país. Habla hoy con un asesor financiero en Haverhill, MA, para hablar sobre tus consultas financieras. Si estás fuera del área, haz una lista de las áreas en las que prestamos servicios consultando nuestra página de asesores financieros.

Preguntas frecuentes

¿Qué es el capital de trabajo?

El capital de trabajo es la diferencia entre el activo corriente y el pasivo corriente. Representa la cantidad de dinero que una empresa tiene a mano para ejecutar el negocio del día a día.

¿Qué es una solución a los problemas de requerimiento de capital de trabajo?

Para solucionar los problemas de requerimiento de Capital de Trabajo, primero debes entender qué es lo que te están pidiendo. Luego, determina qué cantidad de cada activo actual y de cada pasivo actual debe tener la empresa a mano para que pueda cumplir con sus obligaciones a corto plazo. Una vez que hayas determinado estas cantidades suman todas para obtener el Capital de Trabajo total.

¿Cuál es la fórmula para el capital de trabajo?

Capital de trabajo activo corriente – pasivo corriente. El número siempre será una cantidad positiva porque representa la cantidad de dinero que la empresa tiene a mano para cumplir con sus obligaciones financieras a corto plazo. Si los activos corrientes son mayores que los pasivos corrientes, tienes una posición de Capital de Trabajo positiva o lo que se llama un superávit de financiación. Si los pasivos corrientes son mayores que los activos corrientes tienes una posición de Capital de Trabajo negativa o lo que se llama un déficit.

¿El capital de trabajo es lo mismo que el patrimonio neto?

No, no lo es. El capital de trabajo representa la diferencia entre el activo corriente y el pasivo corriente en un momento dado en el tiempo, mientras que el patrimonio neto representa la totalidad del activo y el pasivo de una empresa en un momento dado en el tiempo. El patrimonio neto es igual al activo total menos el pasivo total y el patrimonio de los accionistas, que incluye el capital social, las ganancias retenidas y otras formas de patrimonio.

¿Cuál es la fórmula para el patrimonio neto?

Patrimonio neto activo total – pasivo total. El número siempre será una cantidad positiva o negativa. Si el activo total es mayor que el pasivo total, tienes una posición de patrimonio neto positiva y si el pasivo es mayor que el activo tienes una posición de patrimonio neto negativa.