Contenido

Extinción temprana de la deuda: definición

El retiro de la deuda antes del vencimiento se llama la extinción anticipada de la deuda. La extinción temprana de la deuda ocurre siempre que la deuda a largo plazo de una empresa se retira antes del vencimiento.

La dirección puede llevar a cabo esta extinción mediante la recompra de los bonos en el mercado. Otros bonos son exigibles y le dan a la corporación emisora el derecho de volver a comprar los bonos antes del vencimiento a un precio especificado.

Por lo general, este precio se establece por encima del valor nominal o nominal del bono porque el tenedor del bono estará renunciando a los ingresos por intereses futuros. La cantidad por encima del par se refiere a menudo como una prima de llamada.

Extinción Temprana de Deudas: Explicación

La extinción anticipada de la deuda a largo plazo es una decisión de financiación que toma la dirección. Depende de factores tales como los flujos de efectivo y las tasas de interés pasadas, existentes y anticipadas.

Por ejemplo, puede ser ventajoso para una empresa recomprar bonos si los tipos de interés de mercado han subido desde la fecha de emisión del bono original. Para demostrarlo, supón que la compañía del Hospital Tracy emitió bonos a 20 años y 50.000 dólares en la cara a principios de 2012.

Dado que los bonos se emitieron a la cara o a la par, podemos suponer que en ese momento los tipos de interés de mercado eran equivalentes a los tipos declarados para este tipo de bonos.

A principios de 2020, los tipos de interés subían hasta el 10%, y como resultado, el valor de mercado de los bonos disminuía hasta los 36.201 dólares.

Por lo tanto, la compañía de hospitales Tracy recompró todos los bonos en el mercado abierto por esa cantidad y liquidó una deuda de $ 50,000 por solo $ 36,201.

Esta situación se produjo a menudo a finales de los años 70 y principios de los 80, cuando los tipos de interés de mercado subieron y muchas empresas retiraron su deuda antes de tiempo.

Cuando una empresa extingue su deuda antes del vencimiento, habrá una ganancia o pérdida. Esta ganancia o pérdida es la diferencia entre el precio de readquisición y el valor en libros de los bonos.

En el ejemplo de los bonos del Hospital Tracy, la firma registraría una ganancia de $13.799, o $50,000 menos el precio de readquisición de $36.201.

Antes de registrar la ganancia o pérdida, el valor en libros debe ajustarse para cualquier descuento o amortización de prima hasta la fecha en que se retiren los bonos.

Si el valor en libros supera el precio de readquisición, hay una ganancia; y a la inversa, si el precio de readquisición supera el valor en libros, hay una pérdida.

En las prácticas contables actuales, esta ganancia o pérdida se considera extraordinaria y debe mostrarse como una partida separada en la cuenta de resultados.

Ejemplo: Contabilidad para el Extinción Temprana de Deuda

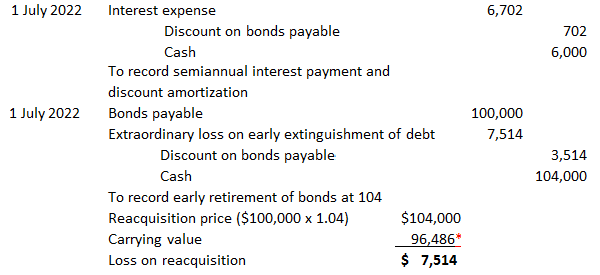

Para ilustrar el proceso contable para la extinción anticipada de la deuda, asúmese que el 1 de julio de 2022 se convocaron $100.000 bonos a plazo del 12%, a 5 años que fueron emitidos con un descuento de $7.024 por la Corporación Valenzuela (ver los datos aquí).

Los bonos fueron readquiridos a un precio de 104. La firma utiliza el método de la línea recta de la amortización.

A continuación se muestran las entradas para registrar el pago de intereses y la amortización del descuento, así como la jubilación de los bonos (ver Anexo B en el método de amortización en línea recta para los datos necesarios).

ver (ver los datos en emisión de bonos con descuento)

La primera entrada registra el pago de intereses y la amortización del descuento del 2 de enero de 2022 al 1 de julio de 2022. La segunda entrada registra la extinción real de la deuda.

Hay una pérdida en este caso porque el precio de readquisición supera el valor en libros de los bonos.

Preguntas frecuentes

¿Cuándo se reporta la extinción anticipada de la deuda?

Las extinciones anticipadas de deuda generalmente se reconocen en una declaración de resultados como partidas extraordinarias. Cuando hay una ganancia, se mostrará bajo otros ingresos; y cuando hay una pérdida, se mostrará como una pérdida extraordinaria u otro gasto (ver también partidas extraordinarias).

¿Habrá una ganancia o una pérdida si el precio de readquisición es menor que el valor en libros?

Si el precio de readquisición es inferior al valor en libros, habrá una pérdida por reconocer como un objeto extraordinario. La entrada para registrar una transacción de este tipo sería debitar otros gastos y acreditar un descuento no amortizado por la diferencia.

¿Cuándo se considera que el precio de readquisición es un «valor nominal»?

Por lo general, se considera que el precio de readquisición es par o valor nominal si este valor es igual al valor en libros de la deuda que se está retirando. Sin embargo, algunas empresas retiran su deuda incluso cuando tiene un valor de mercado superior a la par para poder darse cuenta de los beneficios fiscales de reconocer una pérdida.

¿Cuáles son las implicaciones fiscales para la extinción anticipada de la deuda?

Cuando una corporación se da cuenta de una ganancia o pérdida en una extinción temprana de deuda, se le impondrá un impuesto como si fuera patrimonio. En general, las empresas que se han dado cuenta de las ganancias no tienen que pagar ningún impuesto porque estos se consideran artículos extraordinarios. Sin embargo, las empresas pueden aprovechar la pérdida para pagar parte de su obligación tributaria regular si es más ventajosa que la pérdida extraordinaria.

¿Cuándo se consideran las ganancias o pérdidas por extinción anticipada de deuda como «otros ingresos»?

Si la empresa se ha dado cuenta de una ganancia al pagar una deuda por menos de su valor en libros, se mostraría como otros ingresos. Si hay una pérdida, entonces esto se mostrará como una pérdida extraordinaria u otro gasto.