Contenido

Gastos prepagos: Definición

Los gastos no vencidos o prepagados son los gastos por los que se han hecho los pagos, pero los beneficios o servicios completos aún no se han recibido durante ese período.

Tales pagos caen en dos porciones. La primera porción, que comprende los beneficios recibidos, es un gasto.

En cuanto a la segunda porción, que involucra los beneficios o servicios entrantes utilizados en el próximo período, esto representa el activo corriente, también conocido como gastos no vencidos, gastos prepagados o gastos pagados por adelantado.

Al final del periodo contable que implica el pago anticipado, la porción vencida pasa a formar parte de la cuenta de resultados como cualquier otro gasto; la porción no vencida pasa a formar parte del balance como cualquier otro activo corriente.

Gastos prepagos: Explicación

Al final del año, puede haber gastos cuyos beneficios se hayan recibido pero no se hayan pagado y gastos que se hayan podido pagar, pero su beneficio aparecerá en el próximo ejercicio.

Ejemplo

El 1 de septiembre de 2019, el Sr. John compró un automóvil y lo aseguró durante un año, pagando 4.800 dólares como prima. Cuando pagó esta prima, le debitó a su cuenta de gastos de seguro el monto total, es decir, 4.800 dólares.

El balance de prueba, elaborado el 31 de diciembre de 2019, supuso que no tenía otro seguro y su cuenta de gastos de seguro mostraría un saldo de 4.800 dólares. Sin embargo, solo una parte de esta cantidad se relaciona con 2019.

La prima cubre doce meses desde el 1 de septiembre de 2019 hasta el 31 de agosto de 2020, es decir, cuatro meses de 2019 y ocho meses de 2020. Sería incorrecto cobrar la totalidad de los 4.800 dólares a la cuenta de resultados de 2019.

Los gastos de seguro correctos para 2019 comprenden 4/12 de $4.800 $1.600. El saldo, 3.200 dólares (4.800 – 1.600 dólares), se relaciona con 2020 y debe cargarse a la cuenta de resultados de ese año.

Aunque el balance de prueba del Sr. John no lo revela, hay un activo actual de 3.200 dólares a 31 de diciembre de 2019. Así, lo que se ha pagado sigue siendo un activo a menos que se utilice en su totalidad.

Por lo tanto, el balance de prueba del Sr. John a 31 de diciembre de 2019 requerirá un ajuste para demostrar que:

- El gasto de seguro correcto para el año es inferior a la cantidad indicada por el balance de prueba

- Existe un activo corriente a favor del Sr. John de una cantidad igual al valor del seguro no utilizado, o no vencido,

Entradas en el Diario para Gastos Prepagos

La siguiente entrada del diario acomoda un gasto prepagado:

- Dr. Gasto Prepago A/C (una cuenta recién abierta)

- Cr. Los Gastos Relevantes Cuenta Con la cantidad que se refiere al año siguiente

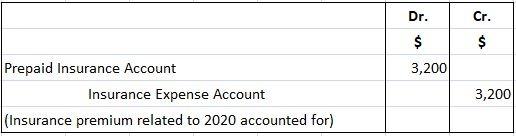

En el caso del Sr. John, la entrada del diario mostraría:

La entrada del diario anterior tendría dos efectos:

- Al preparar la cuenta de resultados, los gastos de seguro ascenderán a $1.600 ($4.800 menos $3.200)

- Al preparar el balance, el seguro prepago, $3,200, se mostrará como activo corriente

Proceso Contable de Gastos Prepagos o Ingresos Vencidos

Los gastos prepagos o no vencidos se pueden registrar bajo dos métodos: el método del activo y el método del gasto. A continuación se explica el proceso contable bajo ambos métodos.

1. Método del activo

Entrada en el momento del pago en efectivo

Este método ve un gasto pagado por adelantado registrado como un activo. El pago del gasto por adelantado aumenta un activo (gasto prepago o no vencido) y disminuye otro activo (efectivo).

La entrada del diario en el momento del pago muestra:

Ajuste de la entrada

Una porción vencida del gasto prepagado aumenta el gasto y disminuye el activo al hacer la siguiente entrada de ajuste al final del periodo contable:

2. Método de gastos

Entrada en el momento del pago en efectivo

Este método registra inicialmente el pago anticipado como un gasto al hacer la siguiente entrada del diario:

Ajuste de la entrada

Si una parte del pago anticipado se mantiene sin vencimiento al final de un período, se realiza la siguiente entrada de ajuste para convertir esa parte en un activo (es decir, un gasto prepagado):

Ejemplo

The Blue Sky Sports Merchant cierra sus libros el 31 de diciembre. El 1 de octubre de 2016, pagó una prima de seguro de $1,800 por 12 meses. ¿Qué ajuste de entrada se debe hacer en los libros de Cielo Azul a 31 de diciembre de 2016?

Solución

Usando el método del activo

El uso del método del activo para registrar el pago anticipado de su prima de seguro registrará el monto total de $1,800 como activo al hacer la siguiente entrada en el diario el 1 de octubre de 2016:

El 31 de diciembre de 2016, la siguiente entrada de ajuste convertirá la parte vencida del seguro prepagado (1.800 3/12 $450) en un gasto:

Usando el método del gasto

El uso del método de gasto registrará el monto total de $1,800 como gasto al hacer la siguiente entrada en el diario el 1 de octubre de 2016:

El día 31 de diciembre de 2016, haciendo la siguiente entrada de ajuste, se convertirá la porción de seguro vigente (1.800 9/12 $1.350) en un activo:

Obsérvese que la cantidad por la que se hace el ajuste difiere en dos métodos, pero las cantidades finales son las mismas, es decir, un gasto de seguro de $450 y un seguro prepagado de $1,350.

Impacto en los estados financieros

Si Blue Sky prepara sus estados financieros el 31 de diciembre de 2016, la porción vencida del pago anticipado (es decir, $450) aparecerá en la cuenta de resultados como un gasto y la porción no vencida (es decir, $1,350) aparecerá en el balance como un activo corriente.

Preguntas frecuentes

Gastos prepagos vs. gastos acumulados

Los gastos prepagos se refieren a un gasto pagado por adelantado mientras que los gastos acumulados se refieren a un pasivo que simplemente no se debe pagar o se registra como un pasivo en el balance a pesar de que no se haya incurrido en él.

Gasto prepago vs. seguro prepago

Los gastos prepagos son como un seguro prepago que es un pasivo que se puede registrar ya sea como un activo o como un gasto dependiendo de la política contable que adopte el negocio.

Gasto prepago vs. gasto de depreciación

Los gastos de depreciación son como los gastos de prepago en el sentido de que permiten el registro sin problemas de los artículos gastados a lo largo de sus vidas útiles. Sin embargo, a diferencia de los gastos de prepago que se pueden registrar ya sea como un activo o como un gasto, la depreciación solo se registra como un gasto y no como un activo.

Gasto prepago vs. ingresos no ganados

Los ingresos no derivados del trabajo se refieren a cualquier dinero recibido por una empresa por la venta de bienes o servicios pero no se relacionan con ninguna factura que se haya pagado por adelantado. Los ingresos no derivados del trabajo no se registran como un activo como un gasto prepagado, sino que se registrarán como un pasivo en el balance general y aumentarán las ganancias (es decir, los ingresos) según la contabilidad de base de acumulación.

Gasto prepago vs. gastos anticipados

Los gastos anticipados se refieren a los costos futuros esperados que deben registrarse como un pasivo en el balance. Es como los gastos acumulados pero se diferencia en que el dinero no se gasta todavía y no hay que registrar nada como un gasto.