Contenido

Ingresos acumulados o ingresos acumulados: Definición

El término ingresos devengados, también conocido como ingresos devengados, se refiere a los ingresos o ingresos por los que no se ha recibido ningún pago en efectivo antes del final del período en el que se ha ganado los ingresos o ingresos en cuestión.

Si un ingreso o ingresos se quedan sin cobrar y no se hace ninguna entrada en los libros de cuentas por alguna razón, se requiere una entrada de ajuste al final del período contable.

Este requisito lo impone el principio de devengo. Esto indica que los ingresos/ingresos y los gastos deben tenerse en cuenta en el periodo contable en el que se devengan o incurran, independientemente de su recibo o pago.

Los ingresos devengados son ingresos recibidos por servicios terminados o bienes entregados que no han sido registrados. Esto requiere ajustar las entradas y la inclusión de elementos como los ingresos por intereses y los ingresos por alquiler.

Ingresos acumulados: Explicación

Junto con el beneficio obtenido en las actividades comerciales, un negocio puede tener ocasionalmente otras fuentes de ingresos, incluidos los ingresos por alquiler, los ingresos por comisiones, los ingresos por intereses, etc.

De manera similar a los gastos, la mayoría de las empresas registran sus ingresos solo después de que se han recibido en efectivo. Por lo tanto, es posible que al final de un ejercicio, una empresa pueda haber prestado un servicio sin recibir aún el pago.

El balance de prueba puede no revelar este ingreso o ingreso devengado a menos que se realice un ajuste adecuado. Los ingresos acumulados incluyen artículos como los ingresos por intereses, los ingresos por alquiler y los ingresos por inversiones.

El ajuste de las entradas debe realizarse para estas partidas con el fin de reconocer los ingresos en el periodo contable en el que se devenga. Esto es a pesar de que la recepción de dinero en efectivo puede tener lugar en el futuro.

Los ingresos de estas partidas se producen de forma continuada, pero para simplificar el proceso, se registran solo una vez al final del periodo contable. Esto implica reconocer un crédito devengado y una partida de ingresos correspondiente.

Una empresa puede tener otros ingresos acumulados que requieren ajustes de entradas. Por ejemplo, una empresa puede ganar comisión por la venta de un edificio en el periodo contable actual por el que no recibirá el pago hasta el siguiente periodo.

En este caso, se deberá realizar una entrada de ajuste al final del periodo en curso para poder acumular la comisión ganada pero aún no recibida.

Ejemplo

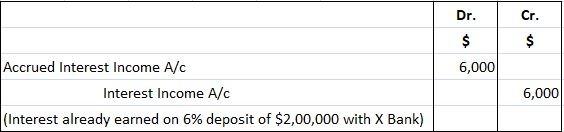

Considere el ejemplo de John, un mayorista que deposita $ 200,000 al interés del 6% el 1 de julio de 2019 en su banco por un período de 12 meses. Por lo tanto, John recibirá su principal, $ 200,000 e intereses en julio de 2020.

Cuando elabore su Balance de Prueba el 31 de diciembre de 2019, puede que no muestre ningún registro de los intereses ganados para esa fecha. Esto es simplemente porque John todavía no lo ha recibido en efectivo.

Pero el hecho sigue siendo que John ya ha ganado intereses durante 6 meses antes del 31 de diciembre de 2019. Debería quedar reflejado en su cuenta de resultados de 2019.

Otro dato importante es que si bien el balance de prueba de John no lo revela, John ha adquirido un activo corriente en forma de ingresos por intereses devengados de 6.000 dólares (6/12ths of 6% on 200.000 dólares) el 31 de diciembre de 2019.

Este interés devengado debe figurar en el balance de John en esa fecha.

Entrada en el diario para ingresos/ingresos acumulados

La entrada del diario necesaria para contabilizar los ingresos devengados es:

- Dr.: Cuenta de Ingresos Acumulados o Cuenta de Ingresos Acumulados (una cuenta recién abierta)

- Cr.: La cuenta de ingresos relevante

En este caso, las entradas de débito y crédito se realizan por el monto de ingresos ya obtenidos.

En el caso de John, la entrada del diario para los ingresos o ingresos acumulados se muestra a continuación.

Ajuste de la entrada para los ingresos/ingresos acumulados

En el caso de los ingresos devengados:

En el caso de los ingresos devengados:

Ejemplo 1

The Fine Repairing Company proporcionó servicios de reparación por $5,000 a Monster Company el 25 de diciembre de 2016.

The Monster Company se compromete a pagar la tarifa de servicio el 15 de enero de 2017. La compañía Fine Repairing no ha registrado ingresos por servicios hasta el final de su periodo contable, que es el 31 de diciembre de 2016.

Haz una entrada de ajuste para esta partida de ingresos devengados en los libros de Fine Repairing Company a 31 de diciembre de 2016.

Solución

Ejemplo 2

La pequeña empresa realiza una inversión de 40.000 dólares en Big Company el 1 de julio de 2016. La inversión genera un interés del 10% por año.

La pequeña empresa no recibe ni registra ningún ingreso por intereses relacionado con esta inversión hasta el final de su periodo contable, que es el 31 de diciembre de 2016.

Haz una entrada de ajuste en los libros de Pequeña Empresa para este objeto de interés devengado.

Solución

Nota: Interés por 6 meses (del 1 de julio al 31 de diciembre) ($40.000 0,1) 6/12 $2.000

Preguntas frecuentes

¿Cómo registras los ingresos acumulados?

Los ingresos acumulados se registran como cuentas por cobrar en el balance para reflejar el dinero que los clientes deben por los bienes o servicios que compraron. Los ingresos devengados pueden ser contrastados con los realizados y reconocidos, lo que significa que no están disponibles de inmediato, sino que llegarán más adelante cuando te asegures de que todo se haya pagado más cualquier interés adeudado.

¿Para qué necesitamos reconocer los ingresos devengados?

Los ingresos acumulados deben ser reconocidos porque es una medida de aumento de los ingresos. Los ingresos se pueden hacer uso solo cuando se ganan y no solo cuando se espera. Sin embargo, la ganancia real toma tiempo en comparación con la recepción de una cantidad que ocurre casi instantáneamente.

¿Cuáles son las razones para reconocer los intereses devengados?

Las razones para reconocer los intereses devengados son similares a las de los ingresos. El interés se calcula sobre la base de una determinada tasa por periodo y sería erróneo no reconocer el interés que se ha ganado pero aún no se ha registrado.

¿Cómo registras los intereses devengados?

La entrada del diario para registrar los intereses devengados muestra un saldo de crédito en la cuenta ‘Interest Receivable’. Puede haber una entrada de débito en la cuenta ‘Ingresos por intereses’ y el saldo de crédito en la cuenta ‘Intereses Recibibles’ puede ser transferido a esa cuenta.

¿Cómo registrar los ingresos acumulados y los intereses devengados juntos?

La entrada del diario para registrar los ingresos devengados y los intereses devengados mostraría a los dos como créditos con valores iguales en cada lado de la cuenta.