Contenido

¿Qué es una anualidad?

Una anualidad es un instrumento financiero que está diseñado para generar un ingreso estable. Las anualidades pueden ser fijas o variables y suelen pagar ya sea mensual o anualmente. Las anualidades se concibieron inicialmente como una forma de proteger a las viudas y los huérfanos de la indigencia al proporcionarles una fuente de ingresos garantizada. En la actualidad se utilizan principalmente como vehículo de inversión para aquellos que quieren garantizarse un flujo de ingresos regular y fiable en la jubilación.

Características de una anualidad

Renta Garantizada

Este es uno de los beneficios clave de las anualidades: independientemente de las condiciones del mercado, una anualidad continuará pagando la cantidad predeterminada cada mes o año.

Protección frente a los acreedores

Con pocas excepciones, las rentas vitalicias están protegidas de los acreedores. Hay poco riesgo de que una anualidad sea embargada por un acreedor y utilizada para pagar deudas y gastos (por ejemplo: facturas médicas o deuda de tarjetas de crédito).

Inversión automática

Cuando compras un contrato de anualidad, tu dinero va a un fondo que es administrado por la compañía de seguros. Ellos invierten tu dinero en acciones, bonos y otros productos de inversión con el objetivo de generar retornos sobre su inversión. Estas ganancias (junto con cualquier pago de intereses) van a ti como ingresos cada mes o año sin más acciones de tu parte.

Ganancias con impuestos diferidos

Las anualidades son una inversión con impuestos diferidos. Esto significa que las ganancias van a una cuenta separada en lugar de ser agregadas a tu ingreso regular y se gravan a tu tasa impositiva estándar.

Ganancias libres de impuestos al momento de la retirada

Además, los pagos de anualidades no están sujetos a impuestos federales o estatales sobre la renta a menos que se consideren retiros anticipados. En general, un retiro anticipado se refiere a una solicitud de pago antes de cumplir los 59 años y medio de edad (en algunos casos, este umbral se puede reducir). Si tomas dinero de una anualidad antes de alcanzar este cumpleaños histórico, entonces las ganancias estarán sujetas a impuestos federales y estatales sobre la renta más una multa del 10% en la mayoría de los casos.

Múltiples opciones de pago

En términos generales, las rentas vitalicias te permiten elegir cómo quieres que estén estructurados tus pagos. Por ejemplo, una anualidad puede permitirte tomar un solo pago después del final de cada año o podría dejarte elegir entre recibir pagos mensuales por el resto de tu vida o pagos anuales por 20 años (con pagos más grandes durante los primeros años y los más pequeños más adelante).

¿Qué es una cuenta IRA?

Una cuenta IRA, o Cuenta de Retiro Individual, es un vehículo de retiro que puedes usar para ahorrar dinero cuando aún estás empleado. El dinero en una cuenta IRA se invierte en uno de varios tipos diferentes de productos de inversión (acciones, bonos, fondos de inversión, etc.) con el objetivo de generar rendimientos sobre sus inversiones. Las ganancias de estas inversiones van en su totalidad hacia tus ahorros de jubilación y no se gravan hasta que se retiran a la edad de 59 años y medio (o más adelante).

Características de un IRA

Ganancias con impuestos diferidos

Las ganancias que se acumulan dentro de tu cuenta IRA lo hacen sin estar sujetas a impuestos.

Retiradas sin impuestos

Si tienes pensado jubilarte antes de tiempo o te enfrentas a una emergencia financiera entonces una de las características más atractivas de un IRA es que los retiros se pueden sacar sin penalización antes de cumplir 59 años y medio.

Diferencias clave entre la renta vitalicia y el IRA

Límites de contribución

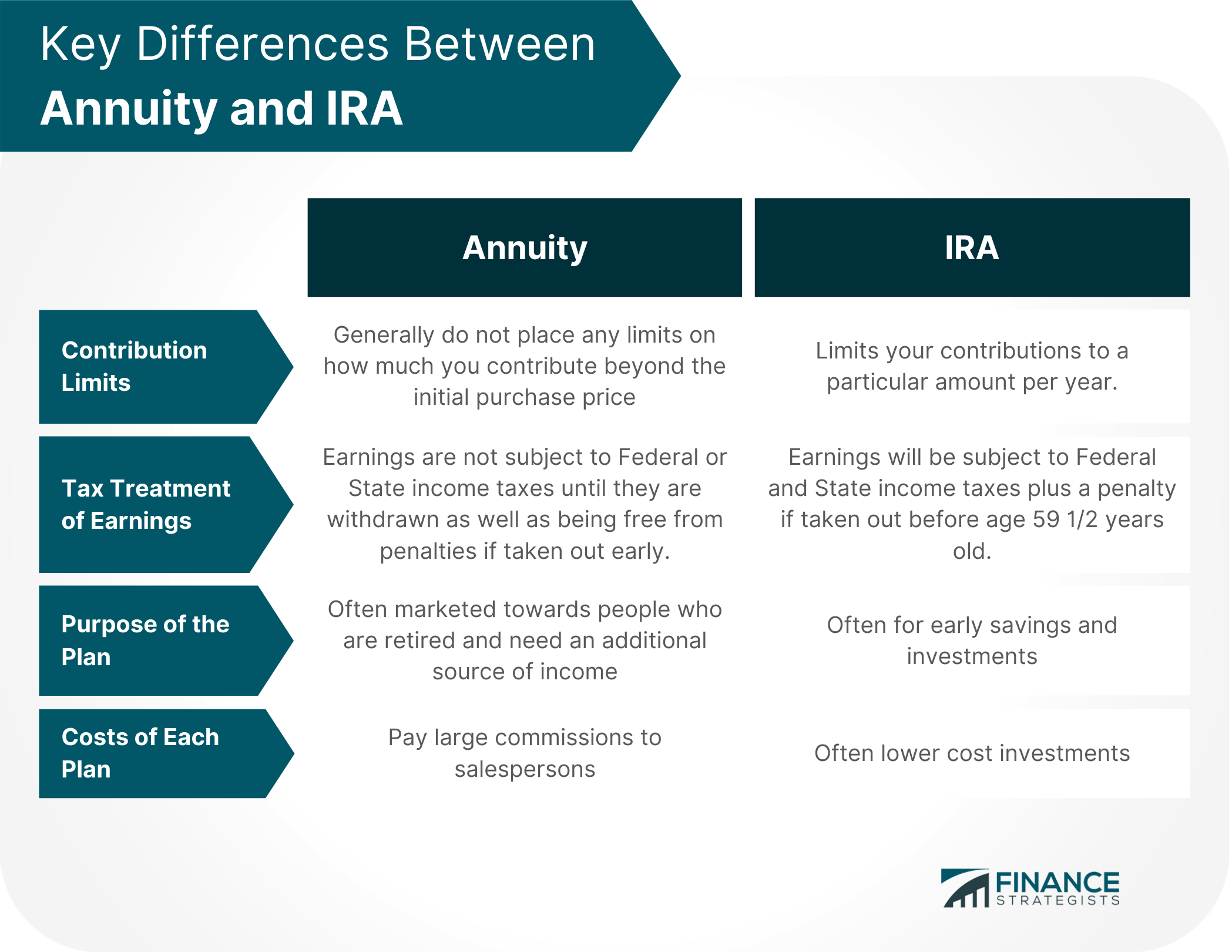

Quizás la mayor diferencia entre una anualidad y una cuenta IRA es cuánto puedes ahorrar. Una cuenta IRA limita tus contribuciones a una cantidad particular por año. Cualquier fondo adicional tendría que ser colocado en un vehículo de inversión separado (como una cuenta de corretaje regular). Las anualidades generalmente no ponen ningún límite en la cantidad que aportas más allá del precio de compra inicial (aunque algunas pueden limitar el tamaño de los pagos mensuales que están dispuestos a hacer).

Tratamiento Tributario de las Ganancias

Cuando llegue el momento de retirar dinero de una cuenta IRA u otro tipo de plan de jubilación (incluido el 401(k)), las ganancias estarán sujetas a los impuestos sobre la renta federales y estatales más una multa si se saca antes de los 59 años y medio de edad. Esto elimina una gran flexibilidad de la inversión. Por el contrario, las ganancias de la anualidad no están sujetas a impuestos federales o estatales sobre la renta hasta que se retiren, además de estar libre de sanciones si se saca temprano (excepto en algunos casos en los que pueden estar sujetos a una multa del 10%).

Finalidad del Plan

Una de las mayores diferencias entre una IRA y una anualidad puede ser la forma en que se pretende que se use cada una. Las cuentas IRA a menudo son para ahorros e inversiones tempranas para que uno pueda tener un nido de ahorros más grande para la jubilación. Las anualidades a menudo se comercializan hacia las personas que están jubiladas y necesitan una fuente adicional de ingresos (además de la Seguridad Social u otras formas de ingresos de inversión).

Los costos de cada plan

Otra diferencia clave entre las rentas vitalicias y las cuentas IRA está en sus respectivos costos. Las anualidades pagan grandes comisiones a los vendedores que suben el costo de sus inversiones. Las cuentas IRA a menudo son inversiones de menor costo ya que solo deben cubrir los costos asociados con la operación de sus respectivos vehículos de inversión (por ejemplo, fondos de inversión, acciones, etc.)

¿Cuál es el adecuado para ti?

La elección correcta para ti puede variar dependiendo de tus circunstancias y preferencias personales. Sin embargo, en general las rentas vitalicias tienden a ser más adecuadas para los inversores que necesitan una fuente confiable de ingresos sin tener que preocuparse por hacer retiros, mientras que las cuentas IRA son mejores para aquellos que tienen la intención de dejar su dinero invertido hasta la edad de jubilación o más allá. Si bien puede parecer una elección fácil entre una u otra, muy rara vez hay una opción que sea perfecta para las circunstancias de todos; hacer una investigación adicional y pensar en tus circunstancias personales puede ayudarte a tomar una decisión más informada.

La línea de fondo

Debido a su tratamiento fiscal, las rentas vitalicias pueden ser una excelente manera para alguien que esté interesado en convertir algunas de sus inversiones de jubilación en una fuente de ingresos adicional. Con bastante frecuencia, los IRA son los preferidos por aquellos que desean una mayor flexibilidad en la forma en que eligen retirar su dinero ya que tienes la opción de sacarlo temprano sin penalización. Es importante hacer una investigación antes de tomar una decisión final para que puedas encontrar algo que se ajuste mejor a tus necesidades y deseos.

¿Puedo seguir invirtiendo en una cuenta IRA si tengo una anualidad?

Sí. No hay ninguna prohibición de invertir tanto en rentas vitalicias como en cuentas IRA.

¿Una anualidad tiene un requisito de edad mínima?

No. Siempre que hayas ganado ingresos de un trabajo o un negocio puedes invertir en una anualidad fija, variable o indexada con acciones independientemente de la edad.

¿Puede mi cuenta IRA ser utilizada como garantía en un préstamo?

No, tu IRA no puede ser utilizada como garantía para un préstamo. Los IRA funcionan como los 401k en que no hay manera de retirar dinero de ellos sin incurrir en impuestos y sanciones (excepto en ciertas circunstancias como la muerte, la discapacidad o el logro de la edad de 59 1/2).

¿Por qué las rentas vitalicias son costosas en comparación con las cuentas IRA?

La principal razón por la que las rentas vitalicias son más costosas que las cuentas IRA es porque la primera implica comisiones a los vendedores involucrados que podrían sumarse a los costos subyacentes de la inversión en sí.

¿Por qué las anualidades permiten múltiples opciones de pago mientras que las cuentas IRA no lo permiten?

Una anualidad permite múltiples opciones de pago porque es un producto de seguros; ya que implica un contrato (entre tú y la compañía de seguros), todos tus deseos deben ser cumplidos.