Las Cuentas de Retiro Individuales (IRA) son una excelente manera de ahorrar e invertir para la jubilación. Una de las mayores ventajas de las cuentas IRA es que son cuentas con ventajas fiscales. Puede permitir contribuciones deducibles de impuestos como la de las cuentas IRA tradicionales o puede permitir retiros libres de impuestos durante la jubilación como lo hace una cuenta IRA Roth.

Contenido

¿Permite el IRS tener varias cuentas IRA?

Sí, el IRS no establece un límite en cuanto a cuántas cuentas IRA puede tener una persona. Esto significa que se permite que una persona tenga tantos IRA como quiera para poder ahorrar mejor para el futuro. Por ejemplo, a un empleado se le da la libertad de abrir tanto una cuenta IRA tradicional como una cuenta IRA Roth al mismo tiempo o también puede optar por tener múltiples del mismo tipo de cuenta IRA. Antes de abrir una nueva cuenta IRA, debes asegurarte de que has aprovechado al máximo tu(s) cuenta(s) IRA actual(es) por primera vez ya que abrir una segunda cuenta IRA puede crear una complejidad innecesaria.

Limitaciones de la manipulación de IRAs múltiples

A pesar de que el IRS no establece un límite en cuanto a cuántas cuentas IRA puede tener una persona, es importante tener en cuenta que las contribuciones totales hechas a todas las cuentas IRA mantenidas aún deben estar dentro del límite máximo de contribución anual prescrito. Tener varias cuentas IRA no significa que cada tipo de cuenta tenga un límite establecido que puedas maximizar por separado de las demás.

Límites de contribución del IRA

Para 2022, la contribución anual total tanto a las cuentas IRA tradicionales como a las Roth combinadas no debe exceder los $ 6,000 para aquellos que son menores de 50 años. Este fue el mismo límite de contribución en 2021. Para aquellos que tienen 50 años o más, la contribución anual total tanto a la cuenta IRA tradicional como a la Roth IRA combinada es de $ 7,000. La diferencia de $ 1,000 en los límites se trata como una contribución de puesta al día. En efecto, si estás considerando manejar múltiples IRA, solo puedes contribuir a un total de $ 6,000 tanto para tu IRA tradicional como para la IRA Roth combinadas. Puedes optar por dividir el límite de contribución total entre las dos cuentas a $ 3,000 cada una o distribuir la cantidad estratégicamente entre las dos a tu elección, siempre que no excedas el límite dado.

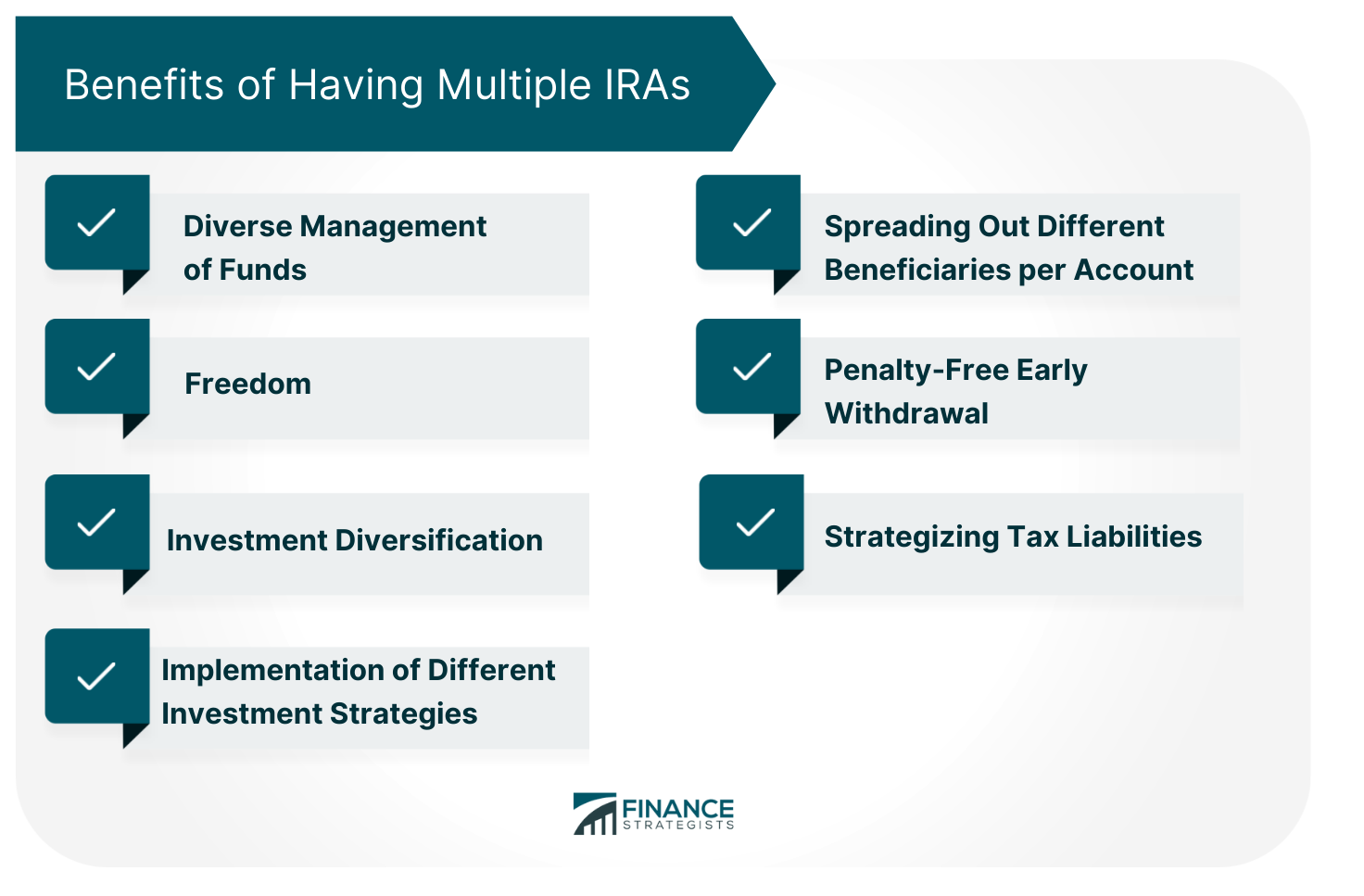

Beneficios de tener varias cuentas IRA

Si bien tener múltiples cuentas IRA puede tener sus límites, en realidad también puedes obtener varios beneficios de ella.

Libertad

Otro beneficio de manejar múltiples cuentas IRA es la libertad que le da a las personas. Tener más de una cuenta IRA permite a los empleados con múltiples fuentes de ingresos calificar para mayores contribuciones en cada cuenta IRA respectiva que hayan abierto. Por ejemplo, alguien que se gana la vida a través de dos trabajos diferentes puede querer manejar tanto las cuentas IRA tradicionales como las cuentas IRA Roth de acuerdo con su estado en lugar de agrupar los dos ingresos.

Diversa gestión de los fondos

Puedes dividir tus fondos IRA entre varios bancos o empresas de corretaje para evitar concentrar todos ellos dentro de una institución. Tener cuentas IRA con instituciones financieras separadas podría llevar a una exposición saludable de varias clases de activos y múltiples filosofías de inversión. Además, es posible que descubras que una entidad financiera cobra tarifas significativamente más altas que la otra.

Implementación de diferentes estrategias de inversión

Cuando tienes varias cuentas IRA, puedes optar por invertir en diferentes estrategias para cada cuenta IRA. Tendrás la opción de ser pasivo o activo en tus estrategias. Dichas estrategias pueden incluir las siguientes:

- Entrando en planes de inversión a largo plazo

- Invertir en acciones o bonos de dividendos

- Adquisición de fondos de inversión o fondos indexados

Además, si te gustaría tener un IRA con inversiones más agresivas, mientras que el otro es más conservador, dividirlas en dos IRA separadas puede ser una forma útil de realizar un seguimiento del rendimiento.

Difundir diferentes beneficiarios por cuenta

Las cuentas IRA múltiples te permitirán elegir a varios beneficiarios para cada tipo de cuenta IRA. Esto es particularmente beneficioso en el caso de que ya no tengas a tu cónyuge contigo y quieras dejar parte de los fondos de tu IRA a tus hijos en su lugar.

Retiro anticipado sin penalización

Esto solo es aplicable a los Roth IRAs dado que se han establecido por más de cinco años. Esta es una ventaja real sobre todo cuando necesitas retirar dinero antes de llegar a la edad de 59 años y medio lo que no es posible cuando solo tienes el IRA tradicional a menos que estés dispuesto a sufrir los cargos por retiro anticipado.

Estrategización de los pasivos fiscales

Tener tanto un IRA tradicional como un IRA Roth permite cierta flexibilidad creativa al momento de la retirada. Si solo tienes una cuenta IRA tradicional, es posible que incurras en una gran obligación tributaria al momento de la jubilación. Pero si tienes activos en ambos tipos de IRA, puedes compensar los impuestos incurridos al retirarte de la IRA tradicional con los retiros libres de impuestos de una IRA Roth. Un profesional de finanzas puede ayudarte a tomar decisiones inteligentes para minimizar la responsabilidad tributaria.

La línea de fondo

Tener múltiples cuentas IRA no es algo nuevo y en realidad puede darte más beneficios que limitaciones siempre que se traten como cuentas individuales. Permitirá a las personas diversificar sus carteras a la vez que les da más libertad a la hora de invertir su dinero o prepararse para la jubilación. También puede ser una forma de compensar las obligaciones tributarias y es una de las mejores maneras de manejar las diferentes cuentas IRA. Sin embargo, también hay límites. No podrás contribuir más de $6,000 cada año tanto para tu IRA tradicional como para la IRA Roth combinadas. Además, puede causar confusión entre múltiples beneficiarios por cuenta que solo puede empeorar si tienes varias cuentas con diferentes gestores de cuentas. Además, tener muchas cuentas IRA puede llevar a tarifas de mantenimiento más altas, así como a costos de gestión que se reducirían en tus ahorros con el tiempo. Por estas razones, es recomendable que busques la orientación de un asesor financiero antes de abrir cualquier nuevo tipo de cuenta IRA.

¿Qué es una IRA?

IRA significa Cuentas de Retiro Individual. Estos están en contraste con las cuentas de jubilación patrocinadas por el empleador, que a menudo son financiadas y administradas por un empleador.

¿Cuál es la diferencia entre una cuenta IRA tradicional y una cuenta IRA Roth?

Una cuenta IRA tradicional te permite contribuir anualmente a tu cuenta libre de impuestos. Por otro lado, una cuenta IRA Roth invierte en dólares después de impuestos y te permite retirar fondos libres de impuestos.

¿Cuáles son los beneficios de tener múltiples cuentas IRA?

Tener múltiples IRA puede ser beneficioso para desembolsar activos a múltiples hijos, mantener estrategias de inversión separadas y puede permitirte tener una IRA tanto tradicional como de roth para obtener más flexibilidad desde una perspectiva fiscal.

¿Puedo retirar dinero de mi cuenta IRA antes de tiempo sin penalización?

La respuesta corta es no, no es típica. Puedes retirar fondos de una cuenta IRA sin penalización a la edad de 59 años y medio. Si retiras fondos antes de los 59 años y medio, tu retiro anticipado puede estar sujeto a una tarifa de retiro anticipado del 10%.

¿Cuáles son los riesgos de tener múltiples cuentas IRA?

La combinación de diferentes tipos de cuentas IRA puede llevar a altas tarifas de mantenimiento y costos de gestión que solo consumirán tus ahorros con el tiempo. Tener muchas cuentas con diferentes gestores también puede causar confusión sobre todo al ejecutar transacciones entre estas cuentas.