Contenido

Método de costo de la acción de tesorería: Definición

El método del coste se basa en el supuesto de que la adquisición de acciones de la tesorería es esencialmente una reducción temporal del patrimonio de los accionistas que se invertirá cuando se vuelvan a emitir las acciones. Es muy utilizado debido a su simplicidad.

Método de Costo de las Acciones de Tesorería: Explicación

Cuando se adquieren acciones, se carga en la cuenta de Acciones del Tesoro y se acredita en la cuenta de Efectivo. Cuando se vuelven a emitir las acciones, se debita efectivo de los ingresos y se acreditan acciones del Tesoro por la cantidad pagada originalmente.

En el caso de que los ingresos superen el costo original, se deberá acreditar la cuenta de Capital Pagado Adicional. Si los ingresos son menores que el costo original, se debe debitar el Capital Pagado Adicional.

Ejemplos

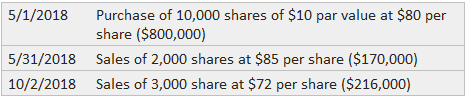

Para las siguientes entradas de ejemplo, se asumen estos hechos:

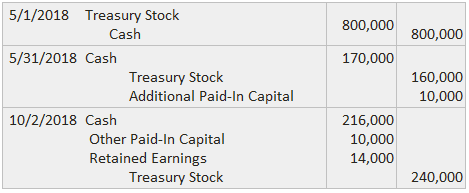

Las entradas del diario se registrarían de la siguiente manera:

La cuenta de acciones del Tesoro debe verse bajo el método del costo como contraria a todo el patrimonio de los accionistas en lugar de cualquier cuenta de patrimonio particular.

Su saldo representa los reclamos de los propietarios que se han visto satisfechos por la distribución de los activos corporativos. El número de acciones propias debe revelarse en la descripción del estado de emisión de las acciones, tal y como se muestra en el siguiente ejemplo:

En este caso, el saldo de la cuenta de acciones de Tesorería se descontará del patrimonio neto total, incluidos Otros Capitales Pagados y Ganancias Retenidas. Si se mantienen tanto acciones ordinarias como acciones preferentes del tesoro, deben revelarse por separado.

Preguntas frecuentes

¿Cómo es el método de costo utilizado en el caso de la Tesorería?

Como se explicó anteriormente, cuando se adquieren acciones, se debita la cuenta de Acciones del Tesoro y se acredita la cuenta de efectivo. Cuando se vuelven a emitir las acciones, se debita el efectivo por los ingresos y se abona la acción de tesorería por la cantidad pagada originalmente. En el caso de que el efectivo recibido supere el costo original, se deberá acreditar la cuenta de capital pagada adicional. Si el efectivo recibido es menor que el costo original, se debe debitar el capital pagado adicional.

¿Qué son las acciones de tesorería?

Las acciones del tesoro son las acciones que posee el emisor. Pueden ser tanto en forma de acciones ordinarias como de acciones preferentes, dependiendo de si los inversores prefieren el riesgo o la recompensa. Estas acciones no reciben dividendos y no pueden votar efectivamente en las reuniones. Estas acciones pertenecen al emisor incluso cuando se emitieron inicialmente con un descuento en lugar del precio de mercado.

¿Las acciones de tesorería se consideran acciones en circulación?

Las acciones del Tesoro no se consideran acciones en circulación porque no reciben dividendos y no pueden votar efectivamente en las reuniones. Pertenecen al emisor incluso cuando se emitieron inicialmente con un descuento en lugar del precio de mercado. Las acciones en circulación son aquellas que están en manos de los inversores.

¿Cómo se tratan las acciones de tesorería de manera diferente a las acciones no tesoreras?

Las acciones del Tesoro no se consideran acciones en circulación porque no reciben dividendos y no pueden votar efectivamente en las reuniones. Pertenecen al emisor incluso cuando se emitieron inicialmente con un descuento en lugar del precio de mercado. Las acciones en circulación son aquellas que están en manos de los inversores.

¿Las acciones de tesorería se consideran acciones en circulación?

Las acciones del Tesoro no se consideran acciones en circulación porque no reciben dividendos y no pueden votar efectivamente en las reuniones. Pertenecen al emisor incluso cuando se emitieron inicialmente con un descuento en lugar del precio de mercado. Las acciones en circulación son aquellas que están en manos de los inversores.