Contenido

¿Qué es el método del envejecimiento?

El método del envejecimiento implica determinar el saldo deseado en la Asignación para Cuentas Incobrables.

El objetivo es estimar qué porcentaje de los créditos pendientes al cierre del ejercicio no se percibirán. Esta cantidad se convierte en el saldo final deseado en el Subsidio para Cuentas No Coleccionables.

Se hace una entrada de crédito a Allowance for Uncollectible Accounts, ajustando así el saldo anterior al nuevo saldo deseado. La parte de débito de la entrada se hace a la cuenta de Gastos de Cuentas No Cobrables.

El método del envejecimiento se refiere a menudo como el enfoque del balance general porque el contador intenta medir, con la mayor precisión posible, el valor neto realizable de Cuentas por cobrar, que es una cifra del balance general.

El método utilizado para estimar el saldo deseado en la cuenta de asignación se llama el envejecimiento de las cuentas por cobrar.

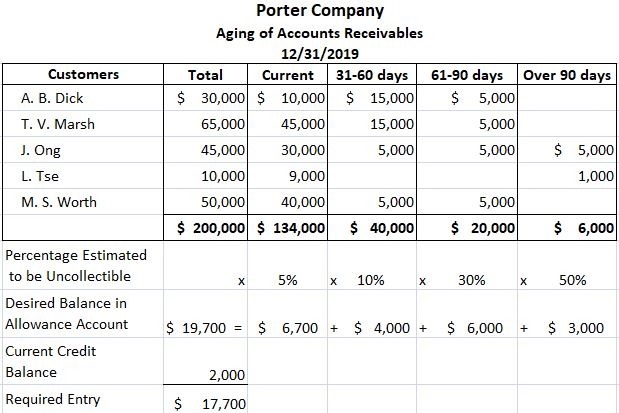

Implica dividir el saldo de la cuenta por cobrar en categorías de edad en función del período de tiempo que hayan estado pendientes. Categorías como actual, 3160 días, 6190 días, y más de 90 días se utilizan a menudo.

En el supuesto de que mientras más tiempo esté pendiente una cuenta, menos probable es que su cobro final se aplique un porcentaje creciente a cada una de estas categorías.

El total de estas cifras representa el saldo deseado en la Cuenta Subsidio para Cuentas Incobrables.

Ejemplo

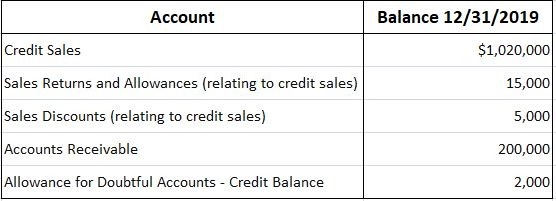

Para demostrar la aplicación del método de envejecimiento, utilizaremos los datos de la Empresa Porter.

A finales de 2019, el saldo en Cuentas por cobrar era de 200.000 dólares, y a continuación se presenta un cronograma de envejecimiento de las cuentas.

En aras de la simplicidad, supongamos que todo el saldo de $ 200,000 en Cuentas por cobrar consta de solo 5 clientes.

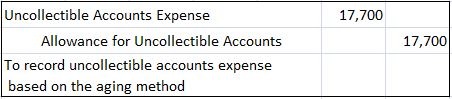

En base a los datos que se muestran anteriormente, la Compañía Porter realiza la siguiente entrada de ajuste el 31 de diciembre de 2019 para registrar el Gasto en Cuentas Uncobrables:

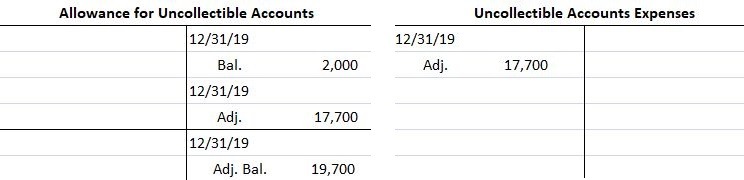

Después de que se publica la entrada, las cuentas T aparecen de la siguiente manera:

Hay que destacar una serie de puntos sobre esta ilustración.

Primero, el monto en dólares de la entrada diaria requerida es la cantidad necesaria para llevar la cuenta de Subsidio al saldo deseado de $19,700.

Dado que la cuenta de Subsidio tenía un saldo de crédito de $2,000 antes del ajuste, la entrada requerida es de $17,700, o la diferencia entre $19,700 y $2,000. En algunas situaciones, la cuenta de la Prestación puede tener un saldo de débito antes del ajuste.

Esto puede ocurrir si durante el año se pasaran a pérdidas y ganancias más cuentas como incobrables que las que se habían estimado para el año anterior.

En esta situación, el saldo de débito debe agregarse al saldo de crédito deseado en la cuenta de Subsidio para calcular el monto correcto de la entrada.

Por ejemplo, si la cuenta de Allowance de Porter Company tenía un saldo de débito de $ 300 antes de la entrada para el gasto de las cuentas incobrables, la cuenta de Allowance requeriría una entrada de crédito de $ 20,000 para establecer el saldo final necesario de $ 19,700.

La segunda cuestión se refiere a la cuestión de cómo el contador determina los porcentajes adecuados a aplicar a cada categoría de edad.

En general, estos porcentajes se basan en la experiencia pasada ajustada por las condiciones económicas y crediticias actuales. Estos porcentajes deben evaluarse de forma regular y ajustarse cuando sea necesario.

Por último, en algunos casos, el envejecimiento de las cuentas por cobrar indicará que una cuenta en particular no tiene posibilidad de cobro.

Cuando esto sucede, la cuenta debe ser cancelada mediante el cargo en la cuenta de Subsidio y la acreditación de Cuentas por cobrar antes de calcular el saldo final deseado en la cuenta de Subsidio.

En efecto, esta cuenta particular se elimina del proceso de envejecimiento porque ya se considera incobrable.

Comparación del método del porcentaje de ventas netas y el método del envejecimiento

Tanto el porcentaje de ventas netas como los métodos de envejecimiento son métodos contables generalmente aceptados en que ambos intentan igualar los ingresos y los gastos.

El método del porcentaje de ventas netas tiene como objetivo determinar el monto del gasto de las cuentas incobrables, mientras que el método del envejecimiento se enfoca en calcular el saldo en la cuenta Asignación por Cuentas Increibles.

Estos métodos, por lo tanto, muestran diferentes saldos tanto en las cuentas de gastos como en las de contraactivos. Esto se ilustra a continuación usando datos del ejemplo de Porter Company mostrado anteriormente.

Estas diferencias muestran que la dirección puede elegir entre varios métodos al aplicar principios contables generalmente aceptados y que estas elecciones influyen en los estados financieros de la empresa.

Una vez elegido un método de estimación de las deudas incobrables, se debe seguir de forma coherente. Esto mejorará la comparabilidad de los estados financieros.

Tanto los métodos de envejecimiento como el porcentaje de ventas netas, así como otros métodos, se utilizan en la práctica.

Si bien el método del porcentaje de ventas netas es más fácil de aplicar, el método del envejecimiento obliga a la dirección a analizar anualmente el estado de sus cuentas por cobrar y las políticas de crédito.

Algunas empresas utilizan ambos métodos. Por ejemplo, en estas empresas, el método del porcentaje de ventas netas se suele utilizar para preparar estados de cuenta mensuales y trimestrales, mientras que el método del envejecimiento se utiliza para hacer el ajuste final a final de año.

Pide ayuda a los expertos

Los estrategas de finanzas están aquí para ayudarte con todas tus preocupaciones financieras, lo que te permite colaborar con las principales empresas financieras de la nación. Conéctate a un asesor financiero en San Petersburgo, FL o visita nuestra página de asesores financieros para conectar con un profesional.

Preguntas frecuentes

¿Por qué una empresa querría usar el método del envejecimiento en lugar del método del porcentaje de ventas netas?

El método del envejecimiento se utiliza porque ayuda a los directivos a analizar las cuentas individuales. Esto proporciona información que puede ser utilizada para determinar si cualquier esfuerzo de recolección adicional está justificado o no. El método del envejecimiento también facilita a la dirección la realización de cambios en las políticas de crédito y los descuentos que se ofrecen a los clientes.

¿A qué se debe que el método del porcentaje de ventas netas produzca una cantidad mayor para el gasto por deuda incobrable que el método del envejecimiento?

El método del porcentaje de ventas netas produce una cantidad mayor porque tiene en cuenta todas las Cuentas por cobrar, ya sean vencidas o no. El método del envejecimiento solo toma en cuenta las cuentas que son consideradas por la dirección como incobrables.

¿Qué es la cuenta de asignación?

La cuenta de asignación representa una cantidad estimada de gastos de cuentas incobrables en función de la experiencia pasada ajustada por las condiciones económicas y crediticias actuales.

¿Cómo se determina el saldo en la cuenta de prestaciones al cierre del ejercicio bajo el método del envejecimiento?

Se determina agregando a $0 cualquier suma adicional a la cuenta de la asignación durante el año, luego agregando a ese total cualquier condonación de Cuentas por cobrar durante el año. Y si no hay adiciones ni amortizaciones, el saldo en la cuenta es cero.

¿Cómo se utiliza el método de envejecimiento?

Para determinar la cantidad de cuentas incobrables, se utiliza un método de envejecimiento para un sistema de cobro que se divide en períodos de tiempo.