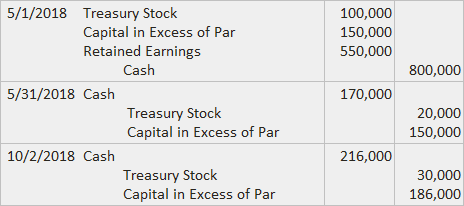

El método del valor nominal se basa en el supuesto de que la adquisición de acciones de la tesorería es esencialmente una reducción permanente del patrimonio de los accionistas. Las entradas utilizadas en el método se estructuran así como si las acciones se hubieran retirado.

En el momento de la adquisición, la cuenta de acciones del Tesoro se carga por el valor nominal de las acciones, y el capital en exceso de par se carga por el monto original pagado en exceso del par en el momento de la emisión. El efectivo se acredita por el precio de adquisición.

Si el costo es menor que el precio de emisión original, se debe acreditar el Capital Pagado Adicional. Si el costo excede el precio de emisión original, se debe debitar el Capital Pagado Adicional o las Ganancias Retenidas.

Cuando se vuelven a emitir las acciones, se carga en Efectivo el producto y se acreditan Acciones de Tesorería por el valor nominal de las acciones. Cualquier crédito adicional se registra en Capital en Exceso de Par, igual que si la acción se emitiera por primera vez.

Esta entrada refleja la posición de que la acción de la tesorería es en esencia la misma que cualquier otra acción no emitida. Si la acción de capital en el ejemplo anterior tuviera un precio de emisión inicial de $25 por acción, se registrarían las siguientes entradas para los tres eventos:

Bajo el método del valor nominal, la cuenta de acciones de tesorería debe verse como contraria a la cuenta de acciones de capital. Su saldo representa solo los siniestros derivados de la inversión inicial de valor nominal que se satisficieron mediante la distribución de los activos.

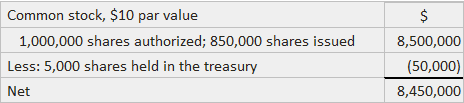

La divulgación del número de acciones se puede llevar a cabo de la siguiente manera:

Si existe más de una clase de acciones, se deben hacer revelaciones separadas para la acción de tesorería de cada clase.

Contenido

Entradas para Acciones Sin Valor Par

Para acciones sin par con un valor declarado, las entradas para la compra y venta de acciones propias son las mismas que las descritas anteriormente.

Sin embargo, si la acción no tiene un valor nominal o un valor declarado, el monto total original pagado en sustitutos del valor nominal en la entrada para adquisiciones, como se muestra a continuación (de nuevo, suponiendo un precio de emisión original de $25 por acción):

En el momento de la reemisión, cualquier cantidad que se reciba por encima del importe en libros de las acciones propias deberá abonarse en la cuenta de Capital Stock. Esto se debe a que no existe otra cuenta de capital pagada para acciones sin valor por par.

Además, esta práctica produce los mismos saldos de cuenta que se conseguirían si la acción se hubiera retirado y se hubieran emitido nuevas acciones. Para el ejemplo se registrarían las siguientes entradas de reemisión:

Preguntas frecuentes

¿Qué es una acción de tesorería?

La acción del tesoro simplemente se refiere a acciones de acciones de la compañía que han sido recompradas por la corporación emisora. Estas son acciones que han sido recompradas por la empresa ya sea porque no tiene más uso para ellas o porque piensan que la acción está infravalorada y representa una buena inversión.

¿Cuál es el método de valor nominal de una acción de tesorería?

El método del valor nominal de la acción de tesorería consiste en registrar una compra de acciones de tesorería al valor declarado o valor nominal por acción. La diferencia entre el precio pagado y el valor declarado/par por acción se trata entonces como una distribución a los accionistas comunes y se carga al capital en exceso del par si supera el par.

¿Cómo registro las acciones de Tesorería utilizando el método de la contabilidad de valor nominal?

Para registrar la Bolsa de Tesorería utilizando el método de la contabilidad del valor nominal, te debitarías en efectivo por el precio de compra de la Bolsa de Tesorería y el capital de crédito en exceso de la par por cualquier exceso pagado por encima de la par. Alternativamente, te debitarías un capital adicional pagado o Earnings retenidos por cualquier déficit incurrido al volver a emitir acciones de la tesorería. El efectivo se acredita cuando se vuelve a emitir la acción.

¿Para qué sirve el método de valor nominal de una acción de tesorería?

El método del valor nominal de la contabilidad de las acciones de la tesorería se utiliza generalmente cuando una empresa no tiene un valor declarado o nominal en su acción, ya que no existe otra cuenta de capital pagada. El uso de este método contable da como resultado las mismas cifras del balance general que si la empresa desembolsara el efectivo a los accionistas y reemitiera nuevas acciones.

¿Cuál es la diferencia entre un valor par y una acción sin par?

La acción no par no tiene un valor declarado o par por acción, mientras que las acciones par valor sí.