A continuación se describen tres métodos para preparar un presupuesto en efectivo:

Contenido

Recibo y método de pago

Aquí, el efectivo se recibe de las ventas en efectivo, los recibos de los deudores, la venta de activos fijos e inversiones, y la emisión de acciones y obligaciones. Se pronostican tanto los ingresos de capital como los ingresos.

El dinero en efectivo se aplica para el pago de salarios, sueldos y gastos generales, y se pronostican los gastos de capital e ingresos. Es de destacar que los pagos pendientes y los ingresos devengados no se registran bajo este método.

Ejemplo

Preparar un presupuesto en efectivo para los meses de mayo, junio y julio de 2019 en base a la siguiente información.

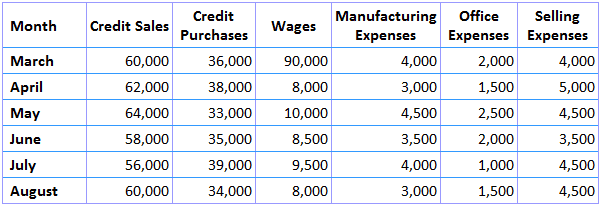

La primera pieza de información es una previsión de ingresos y gastos, que se muestra a continuación.

La información restante para este ejemplo se da a continuación:

- El saldo de caja al 1 de mayo de 2019 asciende a 8.000 dólares

- La planta que cuesta $16,000 se debe entregar en julio de 2019 con un 10% a pagar en la entrega y el saldo a pagar después de 3 meses

- El impuesto anticipado de $8,000 cada uno se paga en marzo y junio de 2019

- Período de crédito permitido (i) por los proveedores, dos meses; y (ii) a los clientes, un mes

- Retraso en el pago de los gastos de fabricación asciende a 1/2 mes

- Retraso en el pago de los gastos de oficina y venta asciende a un mes

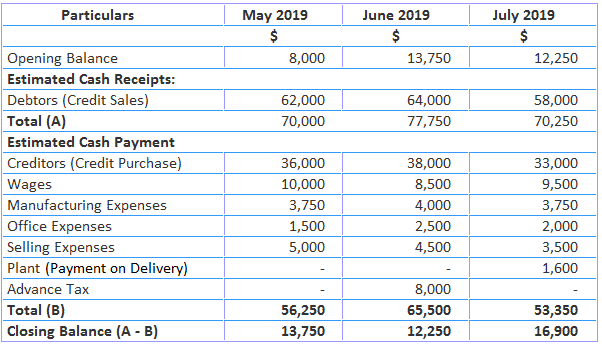

Solución

Notas:

- El 50% de los gastos de fabricación para abril y mayo se pagarán en mayo, y así sucesivamente

- Los gastos de oficina y venta de abril se pagarán en mayo, y así sucesivamente

Método ajustado de ganancias y pérdidas

Bajo este método, el beneficio neto se ajusta agregando partidas de gastos no de fondo y deduciendo los ingresos no de fondo. Este método se utiliza para pronosticar los requerimientos de efectivo a largo plazo.

Aquí, el pronóstico de efectivo se hace de manera similar a un estado de flujo de fondos. El beneficio se suma por los gastos no-fondos y los ingresos no-fondos se descontan.

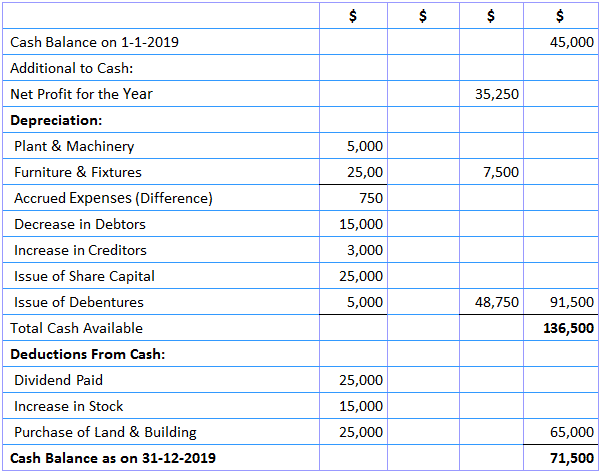

Las partidas de adición incluyen la depreciación, el fondo de comercio amortizado, los gastos preliminares amortizados, la pérdida por venta de activos fijos, la transferencia a las reservas generales, la disminución del valor de los activos corrientes y el aumento del valor de los pasivos corrientes.

Las partidas de deducción son los dividendos recibidos, los intereses sobre las obligaciones, los ingresos de los inmuebles, el aumento del patrimonio corriente y la disminución del pasivo corriente.

Ejemplo

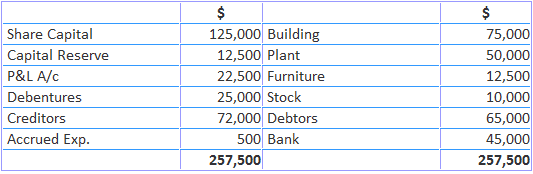

El siguiente es el balance general de AK Trading Co.:

La siguiente es información adicional para el año 2019:

- Las acciones se emitieron por 25.000 dólares

- Las obligaciones se emitieron por $5,000

- Al 31 de diciembre de 2019, los gastos acumulados fueron de $1,250, los deudores de $50,000, los acreedores de $75,000 y los terrenos y edificios de $100,000

Solución

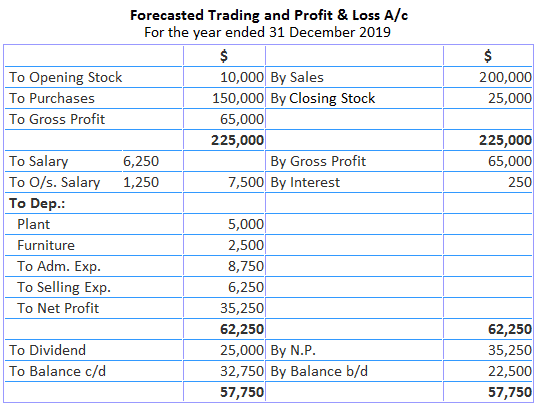

Cuenta de pérdidas y ganancias ajustada del presupuesto de efectivo

al 31 de diciembre de 2019

Método del balance general

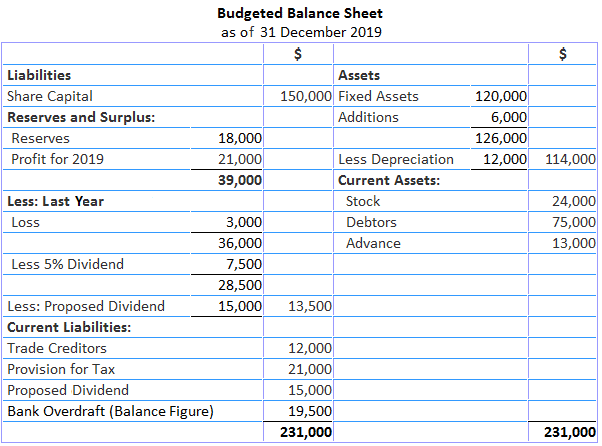

Con este método, al final del ejercicio presupuestario se elabora un pronóstico de balance en el que también se muestran el activo y el pasivo. La diferencia en ambos lados del balance general representa el sobregiro o saldo en efectivo, dependiendo del caso.

Cuando los activos son menores que los pasivos, entonces la diferencia será un saldo de caja. Por otro lado, cuando el activo supere los pasivos, la diferencia será un sobregiro bancario.

Ejemplo

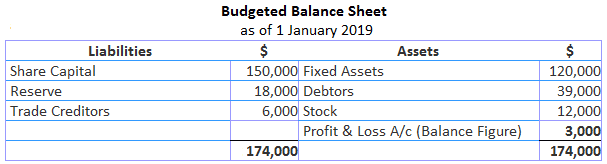

El 1 de enero de 2019, John Trading Company tenía 150.000 dólares como capital social, 18.000 dólares como reserva, 120.000 dólares como inversión en activos fijos, 12.000 dólares como deudores, 39.000 dólares como acreedores y 60.000 dólares.

Para sostener el aumento de la actividad, se propone que el nivel de stock se incremente en un 100% para fin de año. La maquinaria a adquirir durante el año también valdrá $6,000.

El beneficio estimado para el año es de 21.000 dólares después de cobrar 12.000 dólares de depreciación y un beneficio del 50% por los impuestos. El impuesto sobre la renta por adelantado se estima en $18,000. Es probable que los acreedores comerciales se dupliquen.

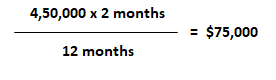

Se va a pagar un dividendo del 5% y se va a hacer la provisión del dividendo para el próximo año. Se estima que los deudores están en circulación durante 2 meses. El presupuesto de ventas muestra unas ventas de 450.000 dólares.

Obligatorio: Haz una estimación de la posición de caja de la empresa por balance de caja presupuestado a 31 de diciembre de 2019.

Solución

Trabajando:

- La pérdida del año anterior se puede determinar mediante la preparación de un balance de apertura de la siguiente manera:

- El cálculo para los deudores a final de año es el siguiente:

Preguntas frecuentes

¿Qué es un presupuesto en efectivo?

Un presupuesto en efectivo esencialmente estima el saldo esperado de la empresa en su cuenta bancaria y también realiza un seguimiento de sus deudas pendientes. Describe el momento de cobro y el pago de cada transacción durante un período específico con listados detallados de cuentas por cobrar, préstamos y demás. Un presupuesto en efectivo ayuda a la dirección a hacer un seguimiento de sus gastos de capital, impuestos, operaciones corrientes y otros gastos relacionados.

¿Cuáles son los tipos de presupuestos en efectivo?

Hay dos tipos de modelos de presupuesto de efectivo que se pueden usar para un negocio: los estados de flujo de fondos y los estados de ganancias y pérdidas ajustados. La diferencia básica entre estos modelos es que bajo un modelo de ‘p&l ajustado’, se agregan partidas que incluyen Depreciación, fondo de comercio amortizado, gastos preliminares amortizados y pérdida por venta de Activos Fijos mientras que se descontan partidas como dividendos recibidos, intereses sobre las Obligaciones, ingresos de inmuebles y aumento de los activos corrientes.

¿Qué es un pronóstico de efectivo?

Una previsión de caja es una proyección de la posición financiera de un negocio en algún momento a futuro. Esencialmente es una declaración de cuánto dinero puede esperar tener la empresa en su cuenta bancaria en un momento particular en el futuro, y si eso será suficiente para cumplir con todas las obligaciones financieras a medida que vencen. El modelo de pronóstico de presupuesto de efectivo calcula cuánto efectivo se espera en intervalos regulares como diario, semanal o mensual durante un período de tiempo determinado.

¿Qué es un modelo de previsión de efectivo?

Un modelo de pronóstico de efectivo se utiliza para estimar la cantidad de dinero que una empresa tendrá en su cuenta bancaria en algún momento en el futuro en función de las Cuentas por cobrar actuales y esperadas, las cuentas por pagar y los niveles de inventario. El pronóstico del presupuesto de caja ayuda a las empresas a tomar decisiones informadas proyectando tendencias, prediciendo problemas futuros y aprovechando las oportunidades de crecimiento. El modelo se puede utilizar para aumentar las ventas o reducir los gastos con el fin de generar mayores cantidades de efectivo de forma regular.

¿Qué es un pronóstico de flujo de caja?

Un pronóstico de flujo de caja tiene en cuenta no solo los flujos relacionados con la recepción y el pago, sino también el momento de cada transacción en un período de tiempo particular. El modelo también proporciona un análisis de los activos y pasivos de la empresa como los niveles de inventario, las Cuentas por cobrar y demás. A través de este pronóstico de Flujo de Efectivo, las empresas pueden determinar los pasos necesarios para asegurar la solvencia a lo largo del tiempo como ajustar los precios o aportar nuevas inversiones.